方邦股份两连板引爆铜箔概念:PCB覆铜板产业链价值重估

方邦股份连续涨停的深层逻辑

7月28日至29日,方邦股份(主营高端电子材料,产品包括电磁屏蔽膜、铜箔和挠性覆铜板,广泛应用于消费电子和汽车电子等领域)连续两个交易日收获20%的涨停,引发市场对铜箔概念的高度关注。这并非短暂的资金炒作,而是体现出产业链的深层逻辑与结构性机会。过去两年锂电铜箔行业陷入严重过剩,盈利大幅下滑,但与此同时,AI服务器、先进封装等高端市场却对性能要求更高的新型铜箔需求激增。方邦股份此次涨停,正是精准踩中了产业链供需错配、新材料突破的拐点。

铜箔行业的分化:旧产能出清,新需求崛起

近年来,锂电铜箔经历了高速扩张期,行业整体产能严重过剩,导致2024年全行业陷入亏损局面。市场竞争激烈,铜箔价格持续走低,企业盈利遭遇明显压力。与之形成鲜明对比的是,高性能铜箔如HVLP铜箔和PET复合铜箔却迎来了市场需求的爆发。

近期铜箔概念股表现抢眼,方邦股份领涨,嘉元科技上涨超10%,沃格光电涨停,德福科技也大幅跟涨。研报显示,锂电铜箔市场出清迫使企业积极布局新品与高端领域,新兴铜箔领域需求持续走高,国产替代迎来历史性机遇。资金明显从传统锂电铜箔企业流出,向掌握新技术的高性能铜箔企业集中,形成明显的市场轮动。

上中下游价值拆解:材料为王,高端为王

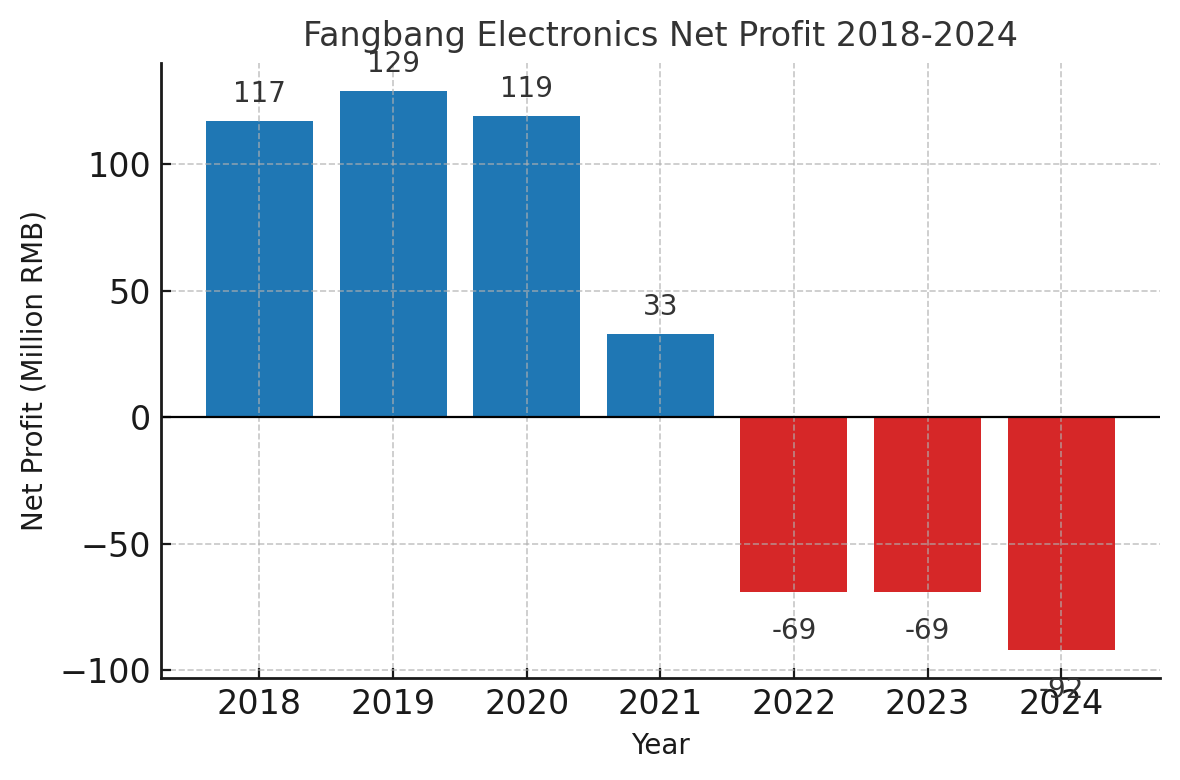

方邦股份2018–2024年归母净利润呈现过山车式变化,2021年后陷入亏损。方邦的经历体现了上游原材料企业近年来的阵痛和转型压力。

上游材料端:挑战与突破并存

方邦股份近几年业绩波动较大,2018年至2020年净利润保持在亿元以上,但自2021年开始快速下滑,2022年至2024年连续亏损,年亏损规模约0.7-0.9亿元。亏损主因在于锂电铜箔价格下跌,公司主动收缩相关业务,同时新产品尚处研发阶段,短期贡献较少。

但行业领军企业正在逐步走出困境,如铜冠铜箔、德福科技等公司在HVLP铜箔技术上取得突破,已实现量产并向英伟达等国际巨头供货。圣泉集团在电子级酚醛树脂、特种环氧树脂领域也实现了量产与稳定供货,进一步增强了产业链国产替代的信心。

中游覆铜板:从价格战到技术战

覆铜板(CCL)产业承接上下游,曾受制于原材料价格波动,盈利水平剧烈震荡。2021年前后原料成本上涨显著挤压了CCL企业的利润空间。但随着上游原材料价格回落,高端覆铜板的需求逐渐增加,CCL企业盈利能力逐步恢复。

AI服务器市场的快速扩张显著带动了高端覆铜板的需求增长。据预测,2025-2029年高端CCL市场年复合增长率预计达到11.6%,到2026年市场占比或超过35%。以生益科技为代表的龙头企业积极布局高端板材领域,通过高频高速产品逐渐占据国际市场份额,摆脱了过去的低端价格竞争,竞争模式逐渐向技术和性能比拼转变。

下游PCB:市场估值的冰火两重天

PCB制造业分化日益显著。一方面,以IC载板(ABF载板)、服务器高速PCB为代表的高端PCB企业,由于技术门槛高、附加值大,一度享受资本市场高估值。但2021年之后,ABF载板快速扩产导致短期产能过剩,2023年Q3产能利用率一度跌至50%,相关企业估值经历明显回调。然而进入2025年后,随着AI芯片需求持续攀升,尤其是算力服务器市场的爆发式增长,高速PCB的订单量逐步恢复,产能利用率回升至约75%,预计全年全球AI服务器相关PCB市场规模同比增长将超过24%。但由于2024年ABF载板大规模扩产后的消化期仍在持续,估值水平尚未完全恢复至历史高位。

另一方面,传统消费电子板、汽车板等低端PCB市场竞争激烈,企业盈利微薄,估值长期压制。总体来看,技术领先、产品结构高端的PCB企业持续享受估值溢价,而中低端市场则持续陷入价格竞争,估值长期低迷。

错配重估:价值链上演“大迁移”

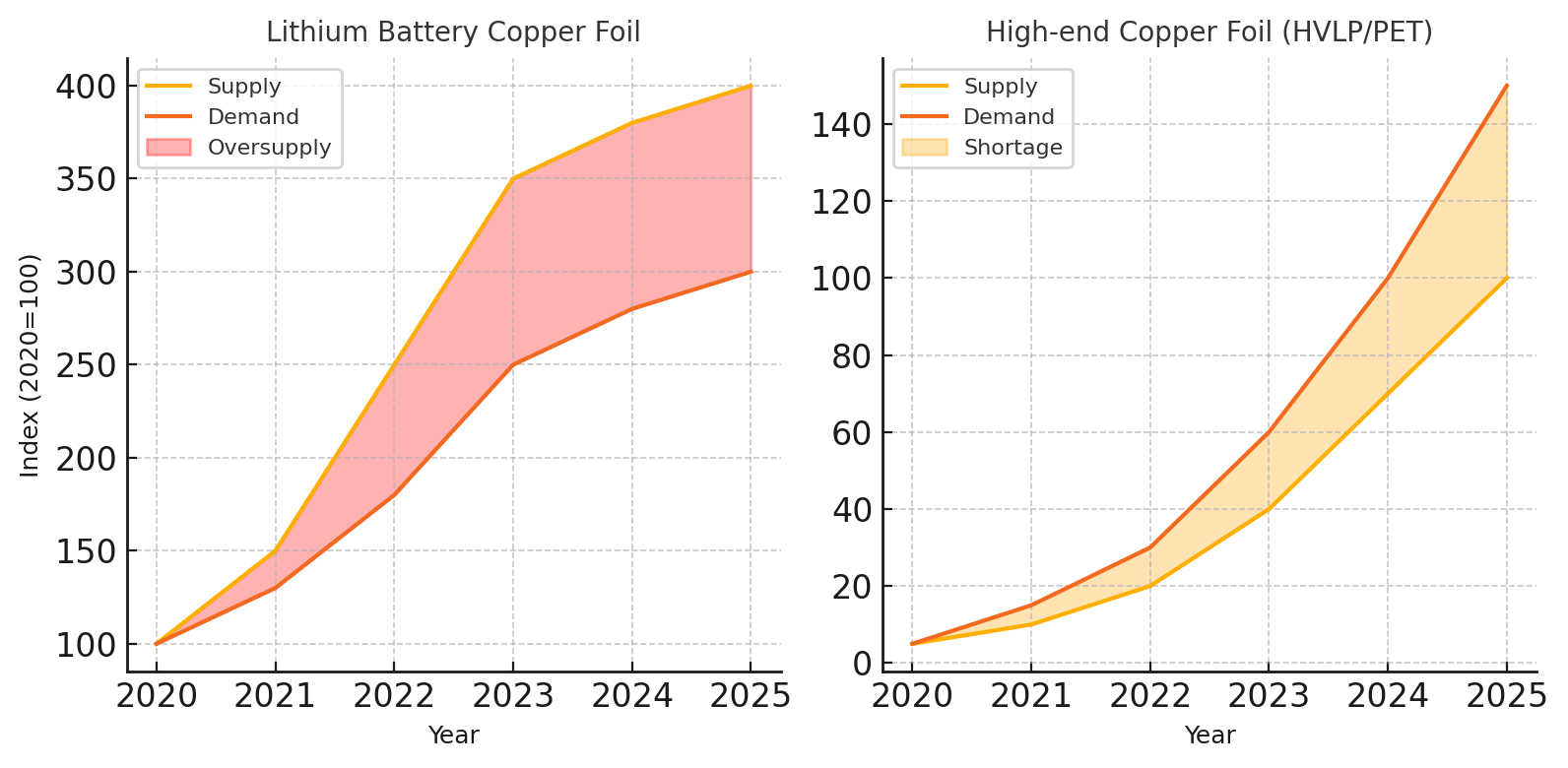

传统锂电铜箔产能远超需求,行业严重过剩(左图红色阴影);反之高端HVLP/PET铜箔需求增长快于供应,呈现供不应求(右图橙色阴影)。产能与需求的错配推动了板块估值重估。

当我们将视角贯通整个产业链,可以更清晰地看到价值重构的路径:一场由供需错配引发的资本大迁移正在上演。一方面,“旧铜箔”领域产能过剩,价格下行,相关公司的盈利预期被大幅下调,估值中枢不断下移;另一方面,“新铜箔”领域供不应求,掌握稀缺产能和技术的公司盈利弹性巨大,理应享受更高估值。这种此消彼长的再平衡,直接体现在二级市场上:资金从过剩环节撤出,转而追逐稀缺环节的投资标的。

以铜箔行业为例,上游传统锂电铜箔产能利用率下降、产品滞销,市场给予相关公司更低的估值来反映未来盈利的不确定性。而在高端HVLP铜箔和复合铜箔领域,因国内供给刚起步、下游需求爆发,市场开始预期这些公司的业绩将迎来拐点,从而主动提升其估值水平。这正解释了为何嘉元科技、诺德股份等宣布HVLP、超薄铜箔项目进展后股价大涨——估值在提前反映基本面的反转。

类似的错配还发生在PCB下游。前两年炙手可热的ABF载板因为资本开支“透支”了未来增长,当前产能消化不及预期,相关公司的估值已大幅回落。但同时,AI服务器高速板等“硬需求”虽然短期未完全兑现,未来增长确是大势所趋,高速PCB产业链有望接棒成为新的估值高地。因此,我们看到PCB板块内部出现明显轮动:先前估值畸高的载板龙头股价回调,而具备高速板技术储备的公司开始受到资金关注。这种“一边过冷、一边过热”的反差,正是产业错配在资本市场的投影。展望后市,随着供需再平衡推进,产业链各环节的估值将继续走向合理:过剩产能出清前难有起色,而供给稀缺领域将享受高溢价,直到新供给进入、供需再次平衡。

谁能享受长期高估值?

行业沉浮反复证明:只有拥有护城河的公司才能享受长期高估值。对于PCB产业链来说,这道护城河来自持续的技术领先和对产业趋势的准确卡位。上游掌握关键材料配方、打破垄断的企业,中游具备高端产品量产能力、客户认证壁垒高的企业,下游紧贴新兴需求、能不断迭代工艺的企业,才有望穿越周期,获得资本市场的耐心追捧。方邦股份之所以能在低谷中脱颖而出,正是因为其在电磁屏蔽膜、可剥离超薄铜箔等细分领域的技术积累开始迎来收获期。反之,那些缺乏核心竞争力、纯粹蹭概念或依赖一时供需错配而业绩暴增的公司,终究只是“打一枪换一个战场”的过客。在这个产业剧变的时代,投资者终将用脚投票:把高估值留给真正站在价值链高处的王者。