股价连创新高,中际旭创凭什么值200元?

近期市场风云变幻,中际旭创逆势刷新纪录,三个月股价狂飙超过 150%。这家公司凭什么成为 AI 军备竞赛 中的大赢家?

答案或许就在于 AI 大模型引爆的全球算力军备竞赛——光模块 已经成为数据中心建设的核心“武器弹药”。仅 2025 年一季度,微软、Meta、谷歌、亚马逊四大科技巨头的资本开支合计达到 766 亿美元,同比暴增 64%;国内腾讯和阿里的资本开支合计 521 亿元,同比直接翻倍。这不是简单的补库,而是科技巨头对数据中心进行的全面战略升级。

在这场光通信的“军备赛”里,中际旭创精准卡位了 800G 的行业风口,并提前布局下一代 1.6T 硅光模块,牢牢掌握高端市场主动权。机构投资者也纷纷用真金白银投票——Wind 数据显示,中际旭创成为今年二季度公募主动基金加仓金额最多的 A 股标的。这场资本市场的狂欢绝非偶然,背后的产业真相值得深究。

行业真相:AI时代的光速军火商

当前全球光模块市场正从 400G 时代跨越到 800G/1.6T 的新台阶。在高速数据中心互联领域,中际旭创的 800G 光模块已经实现稳定批量出货,客户涵盖谷歌、亚马逊、Meta 等国际云巨头。更重要的是,公司在 2024 年底率先开始 1.6T 模块的小批量交付,预计 2025 年下半年将逐步放量。在 800G 和 1.6T 这两个关键档位上抢先卡位,中际旭创无疑站上了新一轮产业升级浪潮的快车道。

市场测算显示,未来五年全球光模块市场将以约 22% 的年复合增速扩张,到 2026 年市场规模有望达到 193.7 亿美元。这一增长的主引擎是 AI 数据中心对高速光模块的集中放量,其中 800G 和 1.6T 处于技术换代的核心档口。谁能率先实现产品稳定量产并打入一线客户,就有望在这一轮换代中抢下最大的增量市场。中际旭创正是少数提前完成 800G 规模交付、加速推进 1.6T 量产的厂商之一,技术领先优势已初步建立。

全球光模块市场规模预测

这正是中际旭创们大显身手的黄金时代。掌握 800G/1.6T 光模块关键技术的玩家,毫无疑问将主导这个高速增长的市场。

财务冷推理:业绩是牛股唯一的底牌

股市短期看情绪,但股价要站得稳,归根结底还是要靠业绩支撑。中际旭创从来不是靠讲故事撑场面,而是五年如一日,实打实地把利润做了出来。过去 5 年的财报清晰地勾勒出公司业绩上扬的曲线:

中际旭创近5年营收数据

利润规模: 2025 年一季度,公司实现营收 66.74 亿元,同比增长 37.8%;净利润 15.83 亿元,同比大增 56.8%。毛利率提升至 36.7%,净利率升至 25.3%。最新发布的半年报业绩预告显示,2025 年上半年净利润预计达到 3644 亿元,同比大增 52.6%86.6%。可见,中际旭创股价飙升伴随的不是“讲故事”的泡沫,而是一条清晰上扬的利润曲线。

中际旭创2025年Q1财务表现

盈利质量: 高速成长往往伴随交付挑战和资金压力,但中际旭创的运营数据相当稳健。应收账款周转天数曾一度在 54179 天区间波动,但最近三年已稳定在约 60 天左右(分别为 65.46 天、68.70 天、54.20 天,2025 年一季度为 63.44 天)。应付账款周转天数亦是如此:历史范围约 44~147 天,近三年分别为 61.82 天、75.01 天、55.24 天,2025 年一季度为 72.82 天。应收、应付周期基本同步,表明公司既没有一味压榨供应商,也没有过度垫资客户,资金链张弛有度。这种上下游资金平衡能力,凸显了其成熟理性的财务运营功力。

库存和现金流: 2025年一季度存货周转天数降至158.39天,相比2023年一度高达302.98天的水平大幅改善,产销匹配效率明显提升;经营现金流净额也从2023年的低位迅速回升,2025年一季度经营现金流/净利润比值达到136.74%,显示订单回款加快,盈利含金量十足。这些“冷指标”说明,中际旭创在订单爆发、产能拉升过程中驾驭有术,增长质量经得起考验。

三重技术壁垒:领先不是吹出来,是打出来的差距

光模块这条赛道,不是拼概念,而是拼谁真正把高复杂度的产品做出来、做得准、做得稳、还做得起量。中际旭创能从一众厂商中脱颖而出,靠的不是一句“我们很努力”,而是实打实建立起以下三重核心壁垒:

1. 前瞻布局,领先市场半步: 中际旭创在行业还聚焦 400G 时就前瞻性地启动了 800G 光模块研发。如今 800G 产品已实现稳定量产出货,并成功打入谷歌、亚马逊、Meta 等头部客户的供应链。在 1.6T 产品上,公司 2024 年底已实现小批量出货,预计 2025 年下半年开始规模化放量,领先于行业。

2. 主导标准,掌握行业话语权:公司作为 LPO MSA(线性驱动光模块标准联盟)的核心发起成员之一,携手博通、英伟达、英特尔等巨头共同制定下一代 800G/1.6T 光模块技术路线图。普通厂商只能被动适配标准,而中际旭创身处标准制定圈层,拥有更高的国际话语权,并借此进一步巩固了顶级客户的信任。

3. 自动化生产,高良率支撑低成本高利润:公司依托高度自动化的产线,将 800G 模块良率提升至 95%以上,远超行业平均的 85%。超高良率带来显著成本优势,再叠加规模效应摊薄费用率,使公司在激烈竞争中依然保持稳健的高盈利能力。

凭借上述三大壁垒,中际旭创成为英伟达、谷歌、微软、Meta 等全球 AI 巨头眼中名副其实的“稳定军火供应商”。它的领先不是靠喊口号吹出来的,而是一组组硬核指标打出来的——更快的产品迭代速度、更高的标准制定权和更强的良率产能,这些护城河般的优势共同筑起了公司的壁垒。

客户长期认可:稳固的护城河

在光模块这个内卷到极致的产业,最值钱的不是 PPT 上的远景,而是你是否真正出现在全球 AI 巨头的采购清单上。尤其当 AI 基础设施进入大规模部署阶段,超级客户选择供应商的标准早已改变:价格不再是首要,比拼的是稳定交付记录、快速上量能力,以及技术路线能否跟上他们的步伐。中际旭创之所以能走到今天,正是靠与全球顶级客户建立起了长期且深入的合作关系:

l 海外巨头:中际旭创的数通光模块业务高度聚焦海外市场。微软、Meta、谷歌、亚马逊四大云服务巨头中,至少有三家北美头部云厂是其核心客户。此外,中际旭创还是英伟达的重要供应商,为其 AI 集群提供高速光互连模块。能够打入这些顶级客户体系,意味着公司在产品指标、供货能力、商业信誉上通过了业界最严苛的考验,也为后续滚雪球般的订单奠定了基础。正如有分析所言:“你不可能打赢 AI 战争,却不用中际旭创的通信弹药。

l 国内巨头:阿里巴巴、腾讯、字节跳动等云计算巨头也长期采购中际旭创的高端光模块,用于各自的数据中心和 AI 集群。随着“东数西算”等政策推动国内算力基础设施建设,公司有望进一步巩固本土高端市场份额。

多年与北美云巨头的深度协同,不仅让中际旭创实现了稳定供货,更使其能够与客户同步开发新品(例如紧跟英伟达 GPU 接口迭代)。这正是公司护城河的核心所在。但也必须注意,公司对北美市场依赖度较高,海外营收占比约 88%,意味着部分业绩暴露在地缘政治风险之下——一旦贸易政策趋严,净利润可能受到 5%~8% 的冲击。为应对潜在风险,中际旭创已加速在泰国、马来西亚建设海外生产基地,并积极拓展国内客户。高端客户的集中带来了强劲增长,但也要求公司更加谨慎地做好风险管控和战略布局调整。

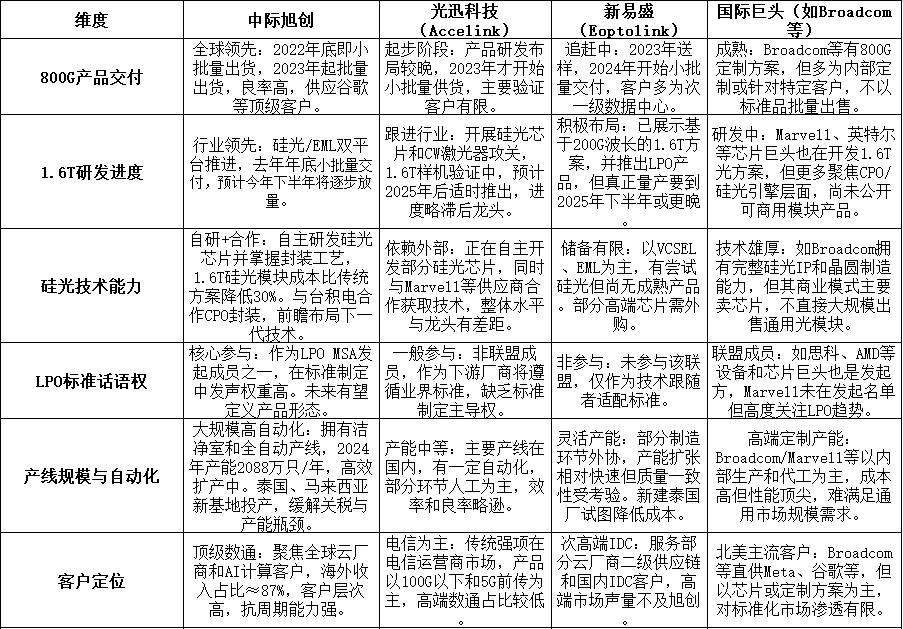

横向对比:全球竞逐中的定位

(注:以上对比基于公开资料和行业调研信息,反映截至2025年上半年的大致状况。)

横向比较可见,中际旭创既有技术迭代领先性,又有规模量产和标准制定权,在客户结构和商业模式上也拿到了“优解”。特别是在AI数据中心这一增量最大的细分领域,中际旭创绑定了最核心客户、提前卡位了下一代产品,展现出了强者恒强的头部效应 。

估值博弈

随着股价飙升和市值突破2300亿元,不少投资者担心当前估值是否过高。

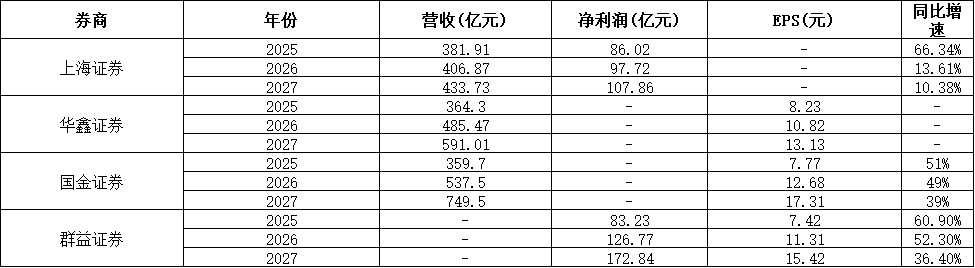

部分券商预测公司2025年公司营收大概在359.7-381.91亿元,2027年营收433.73-749.5亿元。即使不按如此乐观估计,公司未来利润也有较大的增长空间。一旦业绩兑现当前预测,当前股价对应的PEG(市盈增速比)将明显小于1,体现出高成长性的吸引力。(数据来自上海证券、华鑫证券、国金证券、群益证券)

展望未来,随着 AI 算力大潮的崛起,市场也会重新评估这类产业链关键公司的价值。可以预见,随着业绩持续高速增长,目前看似偏高的 PE 将很快被业绩消化。而一旦市场充分认知到其“AI 军火商”的战略地位,给予其类似半导体设计公司甚至 AI 上游核心器件更高的估值区间也并非没有可能。

当然,理性看待估值也必须关注潜在风险:光模块行业存在周期波动特征,历史上云厂商投资节奏的变化就曾导致需求阶段性下滑。一旦 AI 服务器投资放缓,高速光模块的需求增速也可能短暂降温。

结语:200元不是终点,而是价值重估的起点

短期看情绪,中期看估值,长期看的是企业能不能兑现增长预期。中际旭创如今超过了200元的关口,看似高位,但我们更愿意把它视为产业周期和公司价值被重新定价的开始。

这家公司已经占据了光模块产业链的核心节点——800G量产、1.6T逐步放量、硅光攻坚,几乎每一场硬仗都有它的身影。更关键的是,海外一线客户的持续绑定,已经把它从“概念制造商”拉升为“关键武器级别的供应商”。

当英伟达的H100成为AI时代的AK47,中际旭创就是那个掌控钨钢弹头的制造商。逻辑简单粗暴:你不可能打赢AI战争,却不用它家的通信弹道。

当然,我们并不否认中际旭创面临的风险:海外收入集中度高意味着有地缘变量,行业竞争者虎视眈眈,新技术(如CPO、光电融合)未来可能带来范式转变。但资本市场寻找的从来不是没有瑕疵的完美公司,而是在大趋势中胜出的少数派 。