超微电脑乘AI狂潮爆拉,投资者还能追吗?

AI订单加身,股价强势飙涨

在AI这场世纪风暴里,服务器供应商Supermicro(NASDAQ: SMCI,简称“超微电脑”)终于迎来了自己的高光时刻。自年初以来,超微电脑股价已翻倍,投资者热情如烈火烹油。

这次暴涨并非偶然,而是缘于公司宣布与新兴科技公司Digi Power X达成独家合作,向后者独家供应搭载英伟达最新一代Blackwell架构B200 GPU的高性能AI服务器。后者计划基于这些服务器打造旗下模块化AI云平台NeoCloud,这使超微电脑迅速成为资本市场追捧的热点。

一句话总结:超微电脑现在成了AI算力的“兵家必争之地”,订单和股价齐飞,颇有当年英伟达起飞时的味道。

政策暖风吹拂,市场空间或再拓宽

更值得注意的是,近期美国对华出口管制出现松动迹象,比如7月初宣布取消了部分芯片设计EDA软件的出口限制。尽管此项放宽尚未直接触及GPU领域,但市场情绪普遍认为这释放了中美科技对抗缓和的积极信号。

一旦政策环境进一步缓和,超微电脑的高端服务器若能重返中国市场,必将获得巨大增量空间。当前AI服务器市场竞争激烈,谁能抢占更多份额,谁就有可能成为未来的赢家。从这一点来看,超微电脑的估值和预期在这一波行情中有了更多的想象空间。

财报持续亮眼,成长潜力十足

投资者当前的关注焦点之一,就是超微电脑即将于8月5日发布的2025财年第四季度及全年财报。回顾过去一年的成绩单,超微电脑增长速度堪称惊艳:

l 2024财年(截至6月30日)收入高达149.9亿美元,同比暴增110%;

l 2025财年上半年收入215.7亿美元,同比增82.49%

[注:Supermicro(超微电脑电脑,SMCI)使用的是“每年7月1日开始,次年6月30日结束 ”的非自然财年。]

这样的增长数据几乎是在向投资者大喊:“你们要的成长性,我统统都有!”

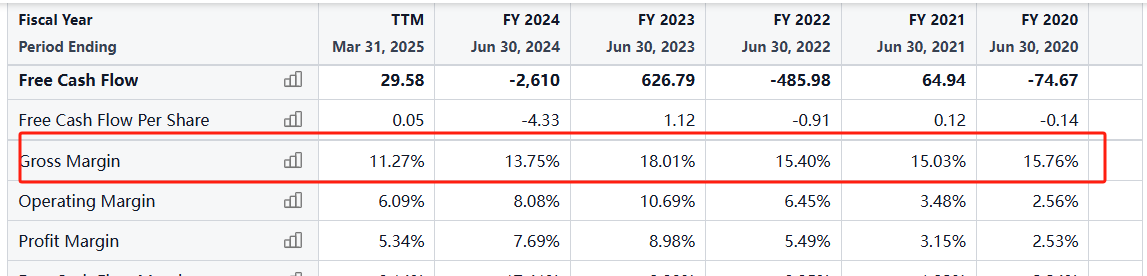

高估值下的利润之殇

然而,资本市场并不只看营收,更看利润率。超微电脑在高速增长的同时,利润率却有持续下滑的隐忧:

l 2023财年毛利率18.01%;

l 2024财年降至13.75%;

l 2025财年上半年更进一步降到11.27%。

原因无他,就是因为市场竞争日益激烈。服务器市场巨头戴尔和惠普等相继入局AI服务器领域,超微电脑虽然抢占了液冷服务器等技术高地,但面对规模更大的对手,价格战无法避免,利润空间自然受压。

简而言之,超微电脑当前30倍左右的市盈率虽然体现出投资者对成长的高度认可,但也意味着稍有风吹草动,股价便可能剧烈波动。

历史风险犹在,投资须多一份谨慎

过去几年,超微电脑的财务合规问题曾让投资者吃过不少苦头。2024年因财务报告延迟和审计问题,一度面临退市风险。虽然后续问题已基本解决,管理层也做了大量补救,但历史问题留下的警示依旧清晰:投资者在享受股价高增长的同时,也不能对合规风险视而不见。

结语:超微电脑投资价值的真实底色

AI浪潮固然诱人,超微电脑也确实站在了行业风口,拥有巨大市场前景和业绩增长动能。但在火热行情背后,公司面临的利润下滑、市场竞争加剧及潜在的政策风险,同样不容忽视。

对于理性的投资者而言,在股价上涨背后,要看清公司基本面的真正底色,做好风险控制,才能在市场情绪退潮时,稳稳守住自己的盈利。

毕竟,行情如潮,潮水终究会有回落的一天。