AI兑现力爆发!海外科技巨头Q2财报超预期背后的逻辑解析

近期,AI板块行情迎来一轮“基本面验证”。不是因为哪家公司的宣传PPT做得更酷,而是六家全球科技巨头的真实收入和利润增长,直接兑现了AI驱动力。

Palantir、Meta、Microsoft、Amazon、Google和Apple都交出了2025年Q2财报,统一的关键词只有一个:超预期。

我们的判断是明确的:这是AI在“财务维度”完成的一次集体落地。过去炒概念、烧模型、拼速度,现在拼的是真金白银的兑现力。

一、六连击:巨头财报全面超预期,背后是同一张AI剧本

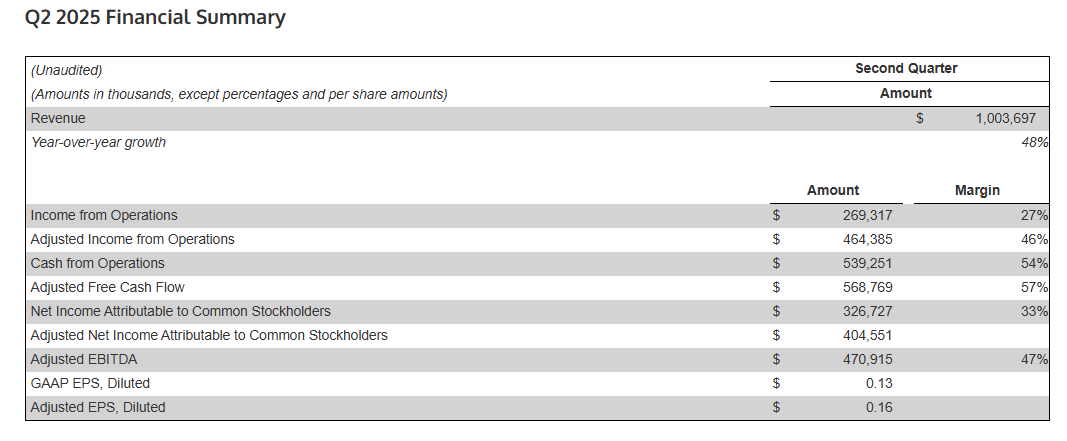

Palantir:从“国防标签”切入商业应用,AI平台爆发式兑现(2025财年第二季度)

- 收入:10.3亿美元,同比增长48%,首次破10亿大关

- 调整后EPS:0.16美元(市场预期0.14)

- 美国商业收入同比增长93%,政府收入同比增长53%

Palantir的商业客户增长已经不是线性,而是指数级爆发。其AI平台(AIP)部署在医疗、能源、制造等高利润行业,正快速从“安全公司”转型为“企业AI操作系统”。

判断:股价一年涨超500%,不是炒情绪,而是资本在抢跑AI Agent 的兑现红利。随着美国商业收入暴增93%,Palantir已从“国防估值逻辑”切入到“企业AI平台闭环”,是真正被需求推动、在财报中兑现的第一梯队玩家。

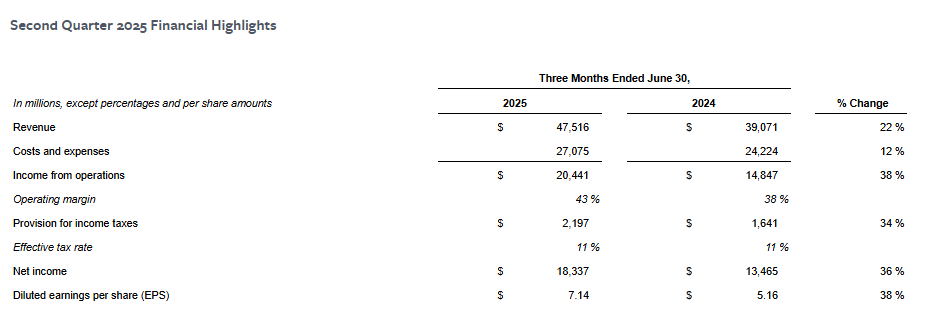

Meta:广告系统被AI重构,利润释放加速(2025财年第二季度)

- 营收:475.2亿美元,同比增长22%

- 净利润:183.4亿美元,同比增长36%

- 每股收益EPS:7.14美元(预期5.83)

Meta 的财报重点不在收入,而在利润率。它的广告系统已经大规模使用微调后的 Llama 模型重构投放逻辑。

结果是:在广告大盘复苏有限的背景下,它拿到了最大的利润分成。

判断:广告+AI模式已成为明确的利润加速器,Meta的AI策略直指ROI提升,是成熟的AI落地应用。

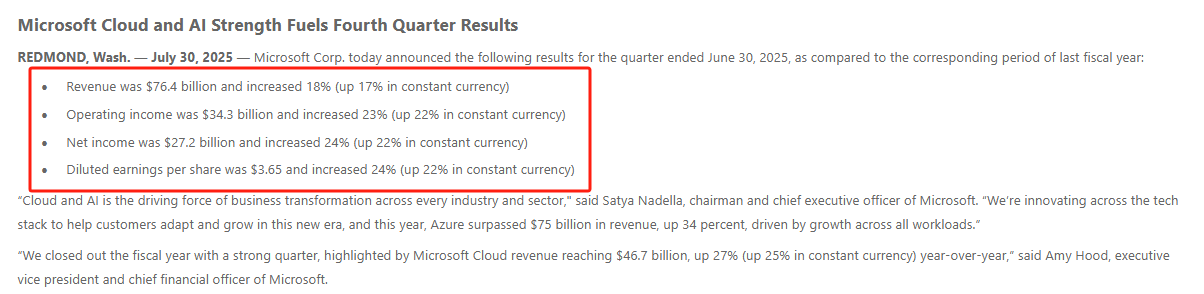

Microsoft:Azure与AI战略共振,二次增长曲线打开(2025财年第四季度)

- 营收:764亿美元,同比增长18%

- 净利润:272亿美元,同比增长24%

- Azure业务同比增长39%

微软正在构建“AI操作基础设施”。它没有直接押宝模型,而是通过OpenAI、Copilot、Azure三位一体形成闭环。

关键数字是:微软计划在接下来一年,投入超过1000亿美元用于AI相关资本开支。

判断:微软已脱离传统To B企业定义,正逐渐转型为新一代AI基础设施巨头,估值空间正加速打开。

Amazon:AWS重回增长轨道,AI打造强大护城河(2025财年第二季度)

- 总收入:1677亿美元,同比增长13%

- AWS收入:308.7亿美元,同比增长17%

- 每股收益:1.68美元(高于预期)

AWS 的增长低于Azure,但仍然稳健。最关键的是:Anthropic、AI21 等AI初创已经成为AWS平台上的“独占资源”。

虽然财报发布后因Q3指引保守导致股价短期回调,但从战略上看,AWS已锁定AI服务的底层算力资源与分销渠道。

判断:Amazon在AI基础设施领域的生态卡位明确,虽短期估值承压,但长期依旧是稳健投资标的。

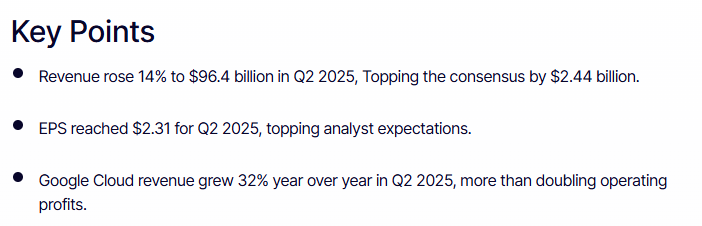

Google:Gemini全面商业化,GCP收入加速增长(2025财年第二季度)

- 营收:964亿美元,同比增长14%

- Google Cloud(GCP)收入:136亿美元,同比增长32%

- Gemini使用量同比增长35倍,大客户订单翻倍

这是一份“AI兑现表率”式的财报。GCP之所以爆发,并不是因为价格低,而是因为Gemini API已经嵌入文档、搜索、编程、广告多个系统,客户使用成本极低。

更重要的是:谷歌已经拿下多个2.5亿美元以上的企业大单,企业使用AI的支付意愿明显增强。

判断 :Gemini不需要赢ChatGPT,但它足够“体系内闭环”,足以反向带动广告、云、协同办公等传统业务重估。

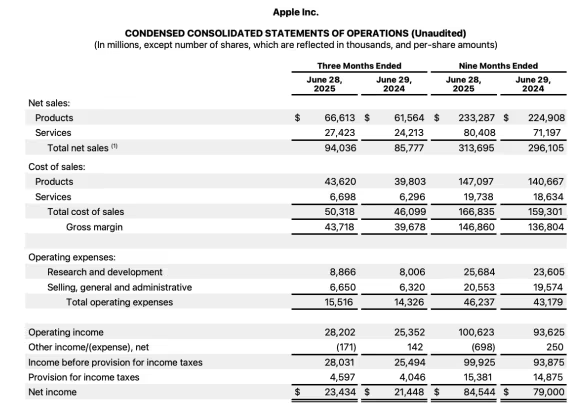

Apple:AI战略迟到,现金储备开启追赶模式(2025 财年第三季度)

- 营收:940亿美元,同比增长10%

- 净利润:234亿美元,EPS:1.57美元(均超预期)

- iPhone销售同比增长13%,服务收入创新高

苹果不是这轮AI赢家,但它拿到了基本盘。值得注意的是,库克在电话会上证实苹果将大幅增加AI投入,开放并购可能。

这不是一句客套话,而是信号:苹果意识到自己在AI设备智能度上已经落后,需要用并购弯道超车。

判断 :苹果是这场AI牌局的慢热型玩家,但其现金流强大,只要看准时间点,它会用资本打穿“AI硬件闭环”的缺口。

二、核心判断:AI正在三条主线上兑现

梳理这6家公司财报,可以归纳出AI兑现的三大路径 :

1. AI + 云基础设施:兑现营收

Microsoft Azure(+39%)、Google Cloud(+32%)、AWS(+17%)

特点:营收体量大,客户付费意愿强,且与AI算力需求绑定紧密。

2. AI + 广告算法:兑现利润

Meta 广告投放效率提升显著,EPS同比增长超38%

Google广告排序部分由Gemini支持,广告收入增长恢复

3. AI + 商业客户系统:实现指数型扩张

Palantir的AIP平台商业客户增长93%,远超政府业务

GCP签约客户中,10亿美元以上订单保持稳定,超2.5亿订单翻倍

三、市场误区:预期还没跟上兑现速度

当前AI相关企业的估值结构,仍偏保守。主因有三:

- 投资人对“AI兑现”的理解还停留在To C层面的ChatGPT

- 对云业务增长恢复存在疑虑,担心仅是周期反弹

- 对资本开支放量后的回报节奏仍不清晰

但财报给出的事实很清楚:AI正在跨越“烧钱阶段”,进入“价值兑现阶段” 。至少在这些头部公司中,兑现已经开始成规模、成闭环。

四、风险提示:三道防线不容忽视

1. 资本开支激增,盈利短期可能受压

微软千亿美元级别支出可能拉低未来几个季度毛利率

2. AI红利集中在头部平台,中小公司难以比拼资源

如Palantir尚能通过深耕垂类市场突围,其它二三线公司基本缺乏B端落地能力

3. 用户侧AI使用强度增长,但收费模型尚不成熟

Gemini、Copilot 等AI工具的最终盈利模式仍在探索

五、写在最后:下一轮财报将验证谁是长期赢家

AI兑现力已不是伪命题。近期这轮财报,是第一轮实战成果展示。

但真正的分水岭,将出现在接下来的2-3个财季。谁能持续扩大客户渗透率,建立多业务AI闭环,谁才是真正的“AI利润复利机器”。

别看现在财报都亮眼,接下来,正是价值分化加速的猎杀窗口。