AI茅台工业富联,万亿市值不是梦

AI茅台工业富联,万亿市值不是梦

工业富联,这次真的不一样了!公司刚刚发布的2025年中报数据,令人眼前一亮,而其股价近四个月 1.5 倍的涨幅,更印证其市场影响力,确实不同以往。业内也正认为工业富联,就是“AI茅台”,一幅业绩与估值共振的图景,正在徐徐铺开。

之所以能由幕后,转到前台。工业富联直接从容不迫地把自己之前代工巨头角色,变身到如今的 AI 硬件核心供应商。产业链角色定位间的优雅转型,可以说踩准了人工智能产业爆发的节奏,更凭借深度绑定行业巨头、技术卡位关键赛道等优势,将 “万亿市值” 的猜想,从之前的不可能,逐渐推向了可以触达的现实边缘。那么通过剖析中报硬核指标,既能让我们窥探 AI 产业生态的重构路径,又能预先洞察制造业龙头穿越周期的核心策略与成长路径。

一、业绩爆发式增长,新纪元的开端

(一)盈利水平,显著改善

2025 年上半年,工业富联交出了一份亮眼的成绩单,营业总收入达 3607.6 亿元。从业务构成来看,云计算业务以 52% 的占比成为绝对主力,营收规模达到 1875.95 亿元;通信设备业务占比 38%,营收为 1370.89 亿元;工业互联网业务占比 10%,营收 360.76 亿元。这种业务结构充分体现了公司在高科技制造领域的聚焦与深耕。

分季度来看,二季度增长动能尤为显著。第二季度单季营收首次突破 2000 亿元大关,达到 2003.45 亿元,同比增长 35.92%;净利润 68.83 亿元,同比增幅高达 51.13%,如此强劲的增长态势,清晰地显示出 AI 业务的爆发性增长,正成为公司业绩增长的核心驱动力。

在盈利质量方面,公司同样表现出色。净利率提升至 3.36%,较去年同期提升 2.42 个百分点。细分业务来看,云计算业务毛利率达到 6%,其中传统服务器毛利率为 5%,而 AI 服务器毛利率则提升至 7.2%,产品结构升级带来的盈利改善效应明显;通信设备业务毛利率为 9.8%,保持了稳定的盈利水平。

(二)资金流动性无忧,商业运营效率较高

上半年,公司经营活动现金流净额为 14.07 亿元,同比下降 70.76%。这一现象并非代表囊中羞涩,而是源于公司全力备货,服务器订单的激增导致备货增加,才是根本原因。像存货规模达到 1199.77 亿元,同比增长 44.2%之后,客观来讲,存货的增加,恰恰是公司提前备货,充分应对出货高峰的一种前瞻手段,彰显了乐观的信心。而现金流短期承压的问题,如果放到资产负债表整体的组合角度来观察,则不难发现,公司整体财务状况依然稳健。

货币资金方面,公司持有 919.72 亿元,而短期借款为 129.93 亿元,现金短债比高达 7.1:1,充足的货币资金储备为公司应对短期偿债需求提供了坚实保障。对偿债能力无忧的判断,还源于“资产负债率”指标正稳定在 60.32%,显然处于合理水平。而固定资产周转率为 1.8 次,较去年同期提升 0.2 次,表明公司资产运营效率有所提高。同时,全球化产能利用率提升至82%,意味着当前产能布局,已得到有效利用。

(三)股东回报持续发力

公司还在股东回报方面持续发力,上半年完成 127 亿元现金分红,股息率达到 3.5%,让投资者切实分享到公司发展的成果。而公司通过实施回购注销计划,注销 946 万股,减少股票流通量的方式,使得每股收益提升 3.2%,进一步提升了持股股东的权益。

在资本运作方面,公司战略高度聚焦北美市场,北美资本开支占比达到 45%。其中,墨西哥基地贡献了 35% 的营收,成为公司开拓北美市场的重要支撑。

二、业务结构细节:到水大的地方去钓鱼

那么工业富联业绩高增的数据背后,主要是由哪些业务模块在贡献利润呢呢?按照营收占比排名的话,不难发现,云计算、通信及移动网络设备,以及工业互联网等方向,成为了公司重要的增收来源。

(一)云计算业务:占比居前

云计算业务方面,公司云计算业务在二季度实现高速增长,整体板块营业收入较去年同期增长超过50%。其中AI服务器营业收入较去年同期增长超过60%,云服务商服务器的营业收入较去年同期增长超过1.5倍。

GB200 系列量产还在顺利爬坡,良率从 65% 大幅提升至 89%,生产工艺不断优化。单季度出货量突破 12 万台,按照此趋势,全年营收贡献有望超 800 亿元。

面向未来,公司积极布局下一代技术,GB300 架构研发工作稳步推进。该架构性能较 GB200 提升 1.5 倍,预计 2026 年实现量产。凭借领先的技术实力,公司已获得微软 Azure 50 亿元意向订单,为未来业绩增长奠定坚实基础。

(二)通信设备:高速互联与终端复苏共振

通信设备业务呈现出高速互联与终端复苏共振的良好发展态势。800G 交换机业务增长迅猛,营收较 2024 年全年增长近 3 倍,市场占有率超 40%,成功服务于 Meta、谷歌等巨头的 AI 集群组网需求,成为业务增长的重要引擎。

在终端领域,AI 手机的普及驱动了高端换机潮,公司精密机构件出货量同比增长 17%。作为苹果 iPhone16 金属中框的独家供应商,单机价值量能够提升 25%,就是充分受益于终端市场的复苏。

在数据中心网络升级方面,公司也早有前瞻性布局。1.6T 交换机已进入测试阶段,预计 2026 年实现商用。这一技术储备领先同行 6-12 个月,将为公司在未来的市场竞争中赢得先机。

(三)其他增量,曙光初显

而工业互联网业务,作为营收占比较小的一项业务(占比极低),其整体业务毛利率增量指标的表现,却让我们对其不容小觑。以公司的自研”Fii Cloud”平台为例,该平台目前接入了超300万台设备,灯塔工厂达15座,该项业务毛利率为12%,显著高于传统代工板块。

** **

叠加公司在半导体和新能源车等业务方面的高增表现,给公司业绩打开了新的开源渠道。

三、行业趋势与竞争格局洞察

** **

(一)AI 算力需求爆发的三重驱动

当前,全球 AI 算力需求迎来爆发式增长,主要得益于技术迭代、政策催化和资本开支增加的三重驱动。在技术迭代方面,生成式 AI 的快速发展推动推理服务器占比大幅提升,达到 48%,而 2024 年这一比例仅为 32%。同时,ASIC 方案凭借成本优势,渗透率提升至 15%,逐步替代部分 GPU 需求。

政策催化方面,中国 “东数西算” 工程的深入推进,带动国内 AI 服务器采购量同比增长 65%。工业富联凭借强大的技术实力和生产能力,中标超 100 亿元国家级项目,充分受益于政策红利带来的市场机遇。

资本开支方面,北美四大云厂商 2025 年在 AI 领域的投入超 1400 亿美元,市场需求旺盛。工业富联凭借与大客户的深度合作关系,承接了微软 Azure 40% 的订单,在全球 AI 算力基础设施市场中占据重要地位。

(二)技术路线谁主沉浮

在液冷领域,市场竞争呈现差异化态势。浪潮信息以冷板式方案为主,市占率达 30%;而工业富联则以浸没式方案在高端市场占据 40% 的份额,其 PUE 值领先竞争对手 0.1-0.2,在高效散热方面具有明显优势,更能满足高端 AI 算力集群的散热需求。

高速互联领域,800G 光模块全球出货量同比增长 120%,市场需求十分旺盛。工业富联在该领域市占率达 28%,仅次于中际旭创,展现出强劲的市场竞争力。随着数据中心网络速率的不断提升,公司在高速互联技术领域的布局将持续受益。

半导体封装领域,CoWoS 产能目前由台积电垄断 90% 的市场份额,行业集中度较高。工业富联则通过参股华虹半导体等方式,积极突破技术封锁,逐步提升在先进封装领域的产能和技术实力,为未来的市场竞争积累优势。

(三)多措并举,优势领先

工业富联在全球化竞争中,还构建了多重壁垒,得以确保了自身的市场地位。例如在客户粘性方面,公司与英伟达、苹果等巨头保持深度合作,给英伟达 GB200/GB300 独家代工的份额,已经超 50%,同时是苹果 AI 服务器的独家供应商,稳定的客户合作关系为公司提供了持续的订单支撑。

成本控制方面,公司的全球化产能布局发挥了重要作用。墨西哥工厂单位制造成本较中国大陆低 18%,越南基地人工成本优势显著,通过优化产能布局,公司有效降低了生产成本,提升了产品的市场竞争力。

技术护城河方面,公司累计申请液冷、高速互联等领域专利超 2000 项,形成了坚实的技术储备。研发投入强度达 1.47%,较去年同期提升 0.3 个百分点,持续的研发投入确保了公司在技术领域的领先地位,为业务发展提供了强大的技术支撑。

四、机遇与挑战共存

百密难免有一疏,高速发展进程中,公司同样面临竞争对手、商业环境的多种考验,如何应对,颇为关键。那么这些风险究竟有哪些呢?

** **

(一)客户集中度风险

先看公司存在着的客户集中度风险,众所周知,作为英伟达GB200系列产品核心供应商,工业富联在AI服务器市场份额约40%,这一比例远超鸿海科技(母公司)、和硕等竞争对手。

但由于其前五大客户贡献了超过一半的营收,苹果和微软等较高的客户集中度,使得公司业绩易受单一客户订单波动的影响,存在一定的经营风险。

为应对这一风险,公司积极拓展客户群体,新增了甲骨文、Meta 等客户,丰富客户结构。同时,加大对新兴市场的开拓力度,正试图通过客户和市场的多元化布局,来逐渐降低对单一客户和市场的依赖。

(二)毛利率结构性压力

从业务毛利率来看,云计算业务毛利率仅为 6%,低于通信设备业务的 9.8% 和工业互联网业务的 45.8%,云计算业务的低毛利率拉低了公司整体的盈利水平,存在一定的毛利率结构性压力。

为改善这一状况,公司制定了明确的改善路径。一方面,提升高毛利率的液冷服务器占比至 25%,其毛利率可达 15%;另一方面,提高 AI 服务器在云计算业务中的占比至超 50%,通过产品结构的优化升级,提升云计算业务的整体毛利率水平。作为占据公司整体营收超过一半的拳头项目,在云计算业务上,增收又增利的拐点得以加速后,将会给股价提供更大的催化因素。

(三)技术替代风险

不得不说的是,技术快速迭代的行业背景下,公司也正面临潜在技术替代风险。像Chiplet 异构集成技术的发展,就可能对传统封装业务造成冲击,若不能及时跟上技术变革的步伐,将影响公司在半导体封装领域的市场地位。

同时,地缘紧张局势因素也蕴藏风险。北美供应链本地化的大势所趋,就可能增加公司的生产成本。为应对这些风险,公司加速 CoWoS 产能爬坡,提升在先进封装领域的竞争力;正通过扩张墨西哥基地产能,对冲北美供应链本地化带来的成本压力,确保公司业务的稳定发展。

值得欣慰的是,公司现今构建了稳固的 “北美 - 东南亚 - 中国大陆” 全球化产能三角架构,有机会充分应对地缘风险,提升运营效率。像北美枢纽方面,墨西哥蒙特雷工厂产能利用率达到 80%,GB200 服务器年产能达 24 万台,该基地的布局有效规避了 15% 的关税壁垒,为拓展北美市场提供了有力支撑。而东南亚基地中,越南海防工厂二期顺利投产,新增服务器年产能 120 万台。由于越南基地劳动力成本较中国大陆低 20%,本身在成本控制方面具有显著优势,主要聚焦中低端制造环节,效果会相对更佳。而中国大陆作为核心制造基地,深圳观澜工厂自动化率高达 92%,承担着 GPU 模组、高速连接器等核心组件的生产任务,体现了公司在高端制造领域的核心竞争力。这种全球化的产能布局,使得公司能够灵活调配资源,快速响应市场需求。

** **

五、未来展望与投资逻辑

对于投资者来说,关心的永远是未来企业成长前景如何。即便是好公司好企业,业绩一直在增长。但是如果业绩增速比大家预期的要低,股价也会呈现一定的调整压力。那公司后续业绩潜力空间还大吗?股价上限区间天花板,又究竟在哪呢?

(一)短期业绩确定性

值得欣慰的是,至少从短期来看,工业富联业绩具有较高的确定性。2025 年 AI 服务器订单已锁定超 2000 亿元,充足的订单为云计算业务增长提供了有力保障。800G 交换机业务市场需求旺盛,营收目标 300 亿元,有望实现快速增长。

而新能源汽车零部件业务,则随着产能的逐步释放,预计贡献营收 180 亿元。上述业务的良好发展态势,将支撑公司 2025 年下半年及未来一段时间的业绩增长。

** **

(二)中长期战略价值

从中长期来看,公司具有显著的战略价值。在算力网络领域,下一代 GB300 架构服务器、1.6T 交换机预计 2026 年量产,技术领先周期 2-3 年,将持续巩固公司在全球算力基础设施领域的领先地位。

另一方面,AI行业的投资热潮,已经达到了史无前例的高度。自2024年下半年开始,国际云计算巨头就不断加大云和AI基础设施投资力度。全球前四大云服务商公布的2025年预计资本支出已超过3,200亿美元,同比皆有两位数以上增长。

而自聚焦AI以来,工业富联的业绩便与行业的发展深度绑定。从客户订单能见度及需求来看,根据市场研究机构IDC预测,全球生成式AI市场规模预计从2023年的150亿美元,增长到2027年的1,500亿美元,年复合增长率超过86%,值得期待的是,全年订单增长将十分强劲。

** **

(三)估值上限在哪里?

最硬核的干货内容来了!既然目前视角观察,工业富联股价和业绩共振回升的趋势依然有望延续。那用业内常用的“市盈率”指标方面衡量,当前工业富联的动态市盈率不足30倍,显著低于中科曙光(68 倍)、浪潮信息(43倍)等国内 AI 服务器同行,更低于英伟达(58倍)、博通(111倍)等国际巨头。机构普遍认为,这种估值差存在修复空间:其 AI 业务收入占比已提升至 35%,且增速远超传统业务,估值体系更有机会对标高估值的 “科技企业” 。况且随着 AI 业务占比超 60%,公司的估值逻辑将发生重构,PE估值受乐观情绪回温,而上修的概率,也越来越大。

还有一种说法认为,依照工业富联在 AI 领域的领先布局,使其理应获得估值溢价的逻辑推演,根据 2025 年机构预测其净利润 320 亿元计算,给予 32 倍市盈率模型的话,则公司市值将直达万亿,这一估值水平在 AI 产业高增长背景下,确实并非不可企及。

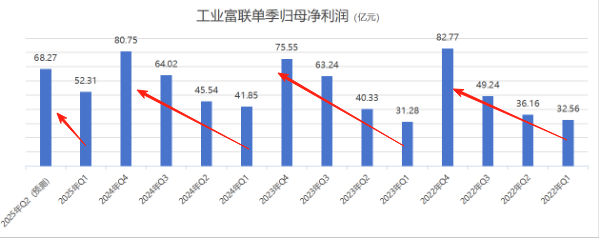

六、数据有真金,好戏在后头

最后,熟悉工业富联的朋友,不知道有没有发现一个小规律。那就是根据过往数据的运行特征来看,工业富联业绩有着明显的周期性特征。具体来看的话,就是一旦全年业绩是增长态势的话,那么在这一年里,大概率都会用季报越来越好,也就是基本面季度递增趋势,在运行。换句话说,既然重要订单在手,全年业绩无忧的话,按照规律来说,公司今年先下半年业绩,还将好于上半年。全年业绩创出历史新高水平,基本不需要怀疑了。

总而言之,通过和竞争对手的对比,结合券商机构的乐观评估意见,都认为目前股价依然处于较为合理的估值区间。一旦后续业绩进一步加速,那么公司市值水平再上一个台阶,也同样不是件非常困难的事情了。

** **

七、结语:

既然AI产业的估值逻辑,已经从“讲故事”,来到了“造出来”的新阶段,相关公司的业绩表现和交付能力也值得称道,并体现到了成绩单上。那么工业富联这家公司的角色转型,以及价值重估的剧情,都才刚刚开始上演。