大模型三巨头新动作,为何能引爆A股AI板块?

这一周,三条重磅消息几乎在资本市场引发连锁反应:

- OpenAI发布GPT-5,并将其设为ChatGPT默认模型,免费用户也可在额度内体验,Plus/Pro/Team用户获得更高限额与功能。与前代相比,GPT-5不仅推理、多模态能力全面升级,还显著降低了推理成本——API输出价格下调至约每百万Token 10美元。

- 马斯克旗下xAI宣布Grok4免费向全球开放,免费用户每天可完成少量查询,超过限制则需要订阅。这一策略直接冲击现有大模型收费体系,进一步拉下价格中枢。

- 市场8月12日再传出DeepSeek-R2的发布时间窗口为2025年8月15日至8月30日,尽管具体日期尚未官宣,但这一消息已引发业内广泛关注。

这不仅是技术迭代事件,更是一次产业链估值逻辑的重定价:

- 推理成本下降 → 算力与基础设施需求提升 :涉及光模块、AI服务器、IDC等硬件和基础设施领域,有望迎来新增订单与产能扩张。

- 商业模式变化 → 收费通用模型竞争力承压 :国内依赖订阅或API收费的大模型厂商,面临用户留存与变现模式调整的压力。

一、模型与算法层:技术冲击下的差异化机遇

GPT-5与Grok4的快速落地,直接拉高了全球大模型领域的竞争门槛,对A股相关领域产生实质性影响。

① 聚焦垂直场景,实现差异化突围

国内公司短期追赶通用大模型难度较大,但金融、医疗、工业、政务等垂直行业仍存在大量本土化场景需求,为本土企业提供差异化突破机遇。

具备深厚行业Know-how、本土化数据资源和定制化解决方案能力的领域,将在垂直市场形成护城河,估值有望因行业渗透率提升而获得重新认可。

② 开源生态红利与国产自主替代机遇

OpenAI和xAI的动作将推动更多国际模型开源,也为国内提供技术借鉴窗口。当前中国科技企业的开源大模型(如豆包、通义千问)已有一定基础,开源生态建设与自主创新正成为新的投资风口。

③ 技术溢出带来的学习效应,利好“二次开发”场景

GPT-5和Grok4免费开放,事实上提供了一个极好的行业学习与跟进机会。国内开发者和服务商可以快速复用先进模型能力,结合自身数据进行优化,提升产品性能与应用契合度。

若海外大模型免费化持续,且推理成本下降超预期,国内通用大模型价格体系将面临压力,盈利模式单一的参与者现金流风险加大。反之,如果海外大模型策略收紧或提价,国内有机会在本土场景中争取更多市场份额。

二、算力基础设施层:需求爆发与国产替代共振

大模型的技术竞赛势必带动算力需求爆发,而这恰好对应着A股最敏感的硬件和基础设施环节。算力需求的提升将如何影响产业链各个节点?我们从三个维度具体展开:

① 算力需求再升级,产业链全面提振

大模型普及导致推理与训练需求快速提升,光模块、AI服务器与IDC等硬件和基础设施环节最为直接受益。以OpenAI和xAI为代表的全球巨头再次掀起算力军备竞赛,将明显带动算力设备与基础设施订单增长。

② 国产替代逻辑强化,“自主算力”迎来政策风口

受美国高端GPU出口限制影响,国内算力领域“自主可控”迫切性提高。未来算力产业链中“国产替代”逻辑有望强化,政策扶持力度明显加码,“自主算力”预期被持续激活。

③ 推理成本优化需求激增,降本增效型方案受关注

Grok4免费模式倒逼AI行业整体推理成本下降,模型压缩、推理加速和边缘部署需求快速崛起。

整体来看,短期需求高确定性兑现,但投资者仍需警惕周期过热风险。拆解算力成本来看,当前推理/训练算力成本中,GPU硬件约占55%-65%,网络与光模块约占15%-20%,冷却与能耗约占10%-15%,软件优化与调度占5%-10%。短期硬件仍最稀缺,但冷却与能耗优化(如液冷)是长期投入重点,对液冷服务器、绿色IDC等节能型算力解决方案是中长期利好。

三、AI应用层:普及加速,场景落地提速

算力基础设施的强化,最终需要在应用层面落地体现价值。而GPT-5与Grok4的免费战略,无疑将这一趋势加速到来。

① AI平民化快速推进,垂直应用全面开花

GPT-5与Grok4降低了使用门槛,使AI从“昂贵工具”变成“日常必备”,在内容创作、金融科技、智能汽车、教育医疗等场景的商业化空间显著扩大。

② 开发工具与平台型服务方受益

大模型普及带来AI开发与工具平台需求扩张,数据标注、模型运维、定制化开发等服务需求上升。

③ 智能汽车场景迎来催化

特斯拉已在2025.26版本起逐步推送车载Grok对话助手,AI大模型能力对智能座舱、车载芯片、车联网等领域的催化明显。

整体而言,AI应用层投资逻辑清晰——短期普及确定性强、应用市场规模扩张明确。但长期看,具备行业Know-how、技术适配能力与生态整合优势的参与者,将在同质化竞争中脱颖而出。

四、市场情绪与投资逻辑

当技术、算力和应用生态三层价值链同时被激活,市场情绪自然受到强力牵引。这不仅仅是一轮短暂的市场躁动,更关乎长期的投资逻辑与资金布局,我们必须从更长远的视角来看待这一波行情。

- 算力底座 :长期需求高增长,国产替代政策驱动,核心在于高性能算力硬件、光通信设备、数据中心等基础设施。

- 垂直应用 :场景落地提速,业绩兑现可预期,覆盖金融、教育、医疗、工业等高壁垒行业。

- 平台工具链 :平台与生态优势突出,提供AI开发、训练、运维等“卖水人”型服务,具备生态延展性与规模效应。

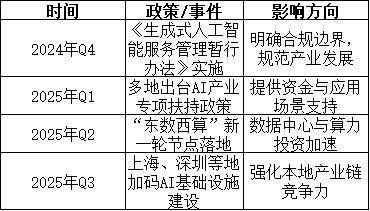

政策与监管明确,长期安全边际提升

近一年政策频频加码,从合规监管到产业扶持均在持续推进:

资金面观察

除政策与产业基本面外,资金的态度也至关重要。近期资金流向提供了明确的答案:北向资金与机构持仓数据显示,算力基础设施与光通信环节的持仓占比在过去两周有明显提升,应用端资金流入则更偏向业绩预期明确、场景落地速度快的方向。

五、展望:强者恒强的AI新周期——从技术比拼转向生态争夺

展望未来,AI产业竞争格局将不可避免地转入新阶段,竞争重心逐渐从技术本身向更具深度与广度的生态布局转移:

- 生态构建能力 :以大模型为基础,打造具备开放性、兼容性和可持续扩展的生态体系,构筑更广泛的产业联盟和用户基础。

- 场景生态融合 :能够将自身模型与各个垂直行业深度融合,打造可规模化落地且具备显著用户黏性的生态应用。

- 成本生态优势 :通过软硬一体化生态构建,形成持续优化的成本效应,在推理与应用部署方面具备更低的生态成本。

- 生态平台效应 :建立以自身模型为中心的应用平台与开发者社区,最大化生态网络效应,提升用户长期留存与价值创造能力。

AI竞争的主导逻辑已经发生变化,过去比拼单一技术指标的时代已告一段落,未来谁能抢先完成生态布局,谁才能真正主导新一轮AI周期的产业格局。

产业链分化路径预测

- 领先梯队 :兼具技术、场景、成本、生态四要素的参与者,将持续获得资本溢价。

- 追赶梯队 :在1-2个领域具备优势,但需补齐短板,否则易被边缘化。

- 淘汰梯队 :概念驱动、缺乏业绩支撑的方向将逐步退出投资者视野。

“强者恒强”的趋势已经确立,而最终赢家将由时间和市场共同验证。对于投资者而言,保持对产业趋势和核心逻辑的长期跟踪,比单一的短期交易更能捕捉到这一轮AI周期的深度红利。

“风口只是起点,护城河才是终点。”

在这轮AI周期里,只有那些既能冲在当下,又能稳在未来的方向,才能把一时的热度,变成穿越周期的力量。