摩根大通:快手仍是最被低估的AI股

当市场的目光集中在英伟达、微软等全球AI巨头时,摩根大通在8月12日发布的研报却给出了不同的判断:快手仍是最被低估的AI股。 更重要的是,研报直接将快手目标价从71港元上调至88港元,上升空间超过22%。在摩根大通看来,这是可灵变现提速与核心广告业务修复两条主线同时走强的结果。

1、“可灵”不是故事,是快速兑现的真金白银

AI视频生成工具“可灵”正以惊人的速度突破市场的悲观预期:4月、5月月流水双双突破1亿元人民币,而更关键的是收入结构稳健,收入以PC端为主 ,高频数据对移动端更敏感,容易低估整体流水的稳定性。

摩根大通更直接将2025和2026年可灵收入预期分别上调61%,由此前的7.5亿元和12亿元调高至12亿元和19亿元人民币。全球AI视频生成的潜在市场是千亿美元级,而可灵定价仅为海外同类产品的20%至30%,可见其盈利空间极为可观,这标志着快手的AI业务已从“技术展示”进入到“加速兑现”的阶段。

2、“外卖”入口非重资产扩张,而是高效变现渠道

外界看到快手上线“外卖”入口时,普遍担心会陷入重资产竞争、拖累利润率。但摩根大通的判断比较明确:快手并非自建配送,而是采用轻资产的聚合模式,将流量导向美团等成熟平台,通过入口服务收取佣金。

这不是盲目扩张,而是一次精准的商业化落子 ——既能拓展收入来源,又不会带来运营负担。

3、被误读的广告业务,实则增长潜力巨大

摩根大通指出,市场低估了快手广告和电商佣金业务的利润爆发力。他们预计,2026–2027年广告与电商佣金收入年均增长13%、利润年均增长20%。

更值得关注的是,即便面对微信视频号的竞争,快手的用户活跃度与流量依旧坚挺,且公司收入结构正快速倾向利润更高的广告、电商佣金方向。这一趋势无疑将推动整体利润率持续提升。

4、股价虽已大涨,但估值与增长匹配度仍高

截至目前,快手年内股价上涨近73%,远超恒生指数同期约24%的涨幅。但就估值来看,当前股价对应摩根大通给出的2025/2026年预期市盈率仅约14倍与11倍。若2026–2027年利润复合增速能兑现20%的目标,估值与增长的匹配度依然可观。

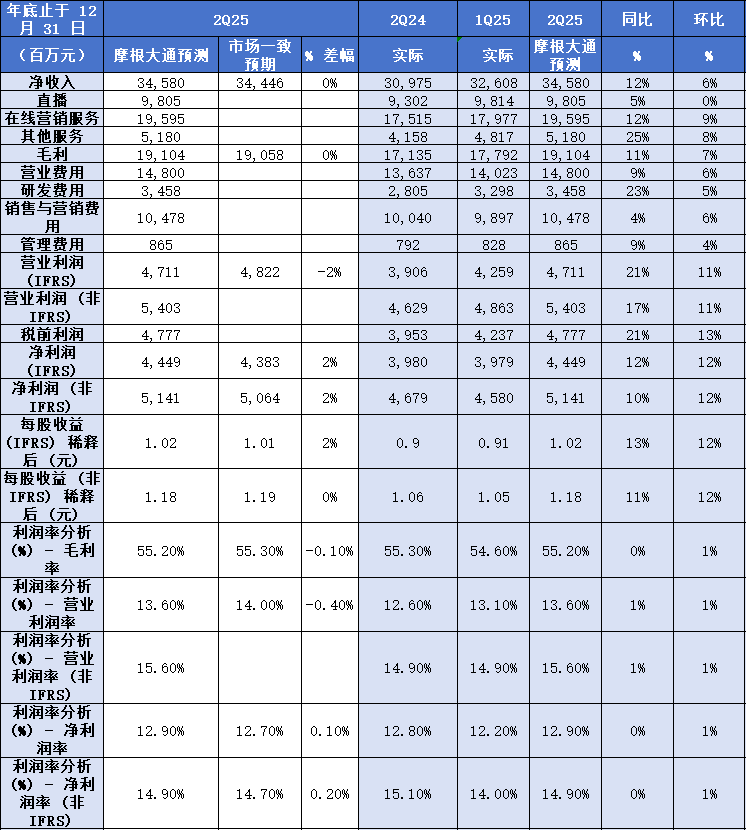

情绪波动后的股价,将更多由基本面驱动。而即将在8月21日发布的2025年二季报与中期业绩,将是验证可灵流水、用户留存,以及广告与电商佣金环比弹性的关键催化剂。