“英伟达亲儿子”财报落地,市场争议咋会这么大?

财报落地,寸草不生。盘后跳水,危中有机?有这样一家公司,今年二季度亏损了2.9亿美金,股价还在财报发布后应声跳水,而花旗仍然倔强地上调了公司的投资评级。市场分歧为何突然加剧,多空观点激烈碰撞时,谁会笑到最后呢?

一、没有英伟达,美股里面现在就没他

先来了解下这家公司究竟是谁?他就是美国人工智能云服务商CoreWeave,素有“英伟达亲儿子”之称。该公司成立于2017年,总部位于美国新泽西州罗斯兰,作为英伟达支持的云服务初创公司,其客户包括OpenAI、微软等AI领域巨头。公司今年3月登陆美股后,在上市首日开盘就破发、次日还大跌7%的背景下,股价却在随后的一个季度取得了超过三倍的涨幅,公司市值在股价高峰时,一度对应近900亿美元。

** **

之所以大家都说他是“英伟达的亲儿子”,是由于如果没有英伟达,现在美股市场上,就不存在GRWV这个交易代码了。这话还要从今年3月份说起,当时美股IPO市场的炒作热情,还没像现在这样火爆,投资者也对CoreWeave通过高负债(显卡抵押贷款)发展的模式,尚且心怀疑虑。该公司起初准备以350亿美元市值上市的梦想,一度被现实毒打,最终不得不砍到230亿美元。如果不是英伟达认购了剩余2.5亿美元股票的话,其IPO,就真得等到猴年马月了。

上市之后,确实业绩和股价一度表现还不错。公司公布的首份季报,就超出预期,此后随着英伟达披露增持股票的影响全面发酵,让CoreWeave股价一飞冲天。种种迹象也显示,美股散户投资者正把CoreWeave,当成网红股,或者说“英伟达影子股”来炒作。

二、盘后股价跳水,市场在担心什么?

但网红也得吃饭啊,兜里的利润,先得看得见,摸得着,才会让投资者看到持仓的价值。而这时候,窥探利润指标最立竿见影的指标,就是公司业绩了。可公司刚刚发布的财报,则是让人失望,或者说显著低于市场预期了。

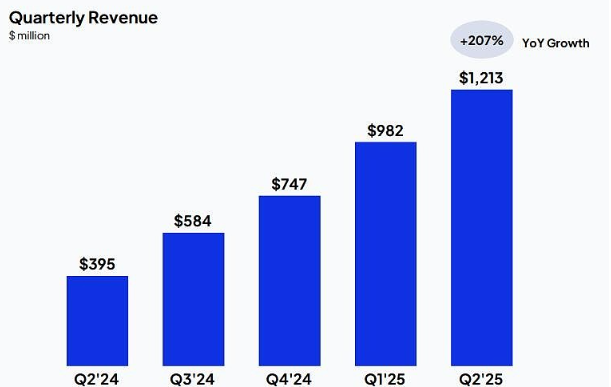

先看收入指标,CoreWeave第二季度营收为12.13亿美元,表面看上去还不错,同比增长两倍以上,超出华尔街分析师较为一致预期的10.8亿美元,但增速和一季度的420%相比,已经有所放缓。收入增幅减缓了,如果利润有好转迹象,市场的态度,将会大相径庭。但很可惜,公司业绩并未扭亏,二季度稀释后每股收益为-0.6美元。不但亏损了,还超出了分析师预期的-0.52美元。这点就有些拿不出手了,意味着公司“增收不增利”的顽疾,还始终没能化解。

收入利润没有实质性的改善,现实成本负担,却如高悬之剑。公司核心成本持续高企,尤其是与AI算力投入相关的支出,不断高速攀升,进一步加剧了公司的运营成本。从财报来看,CoreWeave二季度的研发费用与市场推广费用均创下新高,分别同比增长了近300%和250%,这让本就脆弱的盈利模型进一步承压。各界担心的是,在营收增速回落的背景下,持续“烧钱”的模式还能撑多久?而一旦烧钱大战无法持续,市场份额和业绩表现不排除又会形成双杀效应,因此,市场信心遭受打击,股价应声下跌,正是对这种不确定性最直接的情绪反馈。

还有一点压制短期投资情绪的因素,在于电话会议上,公司高层提供的信号,也略显消极。一方面,公司表示,因AI需求强劲,而再度上调了全年的营收指引,也就是继续看好全年订单和收入的指标,得以实现。另一方面呈现出的问题,则是订单在手,利润却并没有同步跟上。公司保持全年营业利润指引不变的同时,认为在接下来三季度的业绩表现方面,公司营业利润指标的指引,还逊于预期。相对躺平的态度,迫使部分激进投资者开始选择用脚投票了。

除了业绩的因素之外,导致盘后股价大跌的动力,在于流动性方面,有利空传来。据悉将有约83%的限售股,即将在本周后半周,获得抛售机会。也就相当于咱们国内的大小非解禁。尽管像英伟达这类的重量级战略投资者依然会坚定持股,但是相对较低的建仓成本,上市后巨大的涨幅,都会让其他解禁股东的额抛售可能性加剧,促使市场波动具有很多不确定性。悲观情绪交织后,股价正受到不小的冲击,后续资金、情绪、预期的多空博弈,必定会更加激烈。

三、花旗逆市推升投资评级,如何看待?

越是关键时刻,越能看出机构和散户的视角,是不一致的。这次,就更为突出。当散户们普遍对CoreWeave股票敬而远之的一刻,花旗却直接将CoreWeave的评级,从“中性”上调至“买入”,还给出了160美元的目标价。花旗做出这一举动的原因,很简单,那就是 他们认为CoreWeave与微软、OpenAI,包括其他公司现有的多年期合同,将推动收入增长。也就是说,公司现在的战略,是以牺牲短期利润,来赢得长期市场的手段。

通俗一点理解的话,这有点像之前张磊给刘强东的策略,那就是烧钱,耗掉对手。而在CoreWeave所处的算力领域当中,烧钱目前也是必选项。即使是巨头,也不能幸免,因为你不烧,就会被时代列车甩下。别无选择的时代背景,使得即便是微利,甚至是短期的亏损,都要选择承受,最终等到春暖花开,独霸天下的那一日。

四、其他亮点 切莫忽视

短期财报利空和解禁催化事件的发酵,显然对本月初才刚刚触底反弹的CoreWeave股价,再度形成压力。中长期来看,公司一些亟待被挖掘的价值,却还处于“璞玉”阶段,尚未被市场充分认识到。

实际上公司的护城河优势,正被市场忽略,或者说由于市场噪音的干扰,削弱公司在业内的这种优势。而公司的竞争优势之一,就是CoreWeave目前在美国和欧洲拥有的33个人工智能数据中心。人工智能领域里,“数据就是生产力”,得数据者得天下。足够庞大的数据基础,会有利于推理模型的迭代升级和推广。一旦未来推理模型的推理输出大幅提升至50倍水平,开发和部署更大、更复杂的AI模型,速度将比以往呈指数级增长,而公司会深度受益行业红利,届时的财报业绩,或许会更具观察价值。

此外,公司与AI大厂的合作,还非常具有信号作用。像刚刚和OpenAI的达成40亿美元扩展协议,以及与BT集团、Cohere和Mistral等公司的合作,也都具有排他性。或者可以理解为,公司的对接客户,忠诚度极高。因为他们从产品品类的选择角度,已经无从选择。CoreWeave本身在供应英伟达新一代Blackwell架构芯片方面优势,就非常明显。包括微软在内的几家全球最大科技公司,纷纷大力押注人工智能领域之后,使用人工智能模型的客户越来越多,而在用于推理的工作负载大幅增加后,会逐渐充实并庞大CoreWeave的客户基础。值得注意的,公司的VFX云服务产品Conductor,在2025年上半年使用量增长超4倍。为应对结构性供给不足,CoreWeave正大幅扩张产能,计划到第四季度实现900兆瓦以上的电力交付能力。这都预示着,公司现在的耕耘,不代表未来就一定没有收获。

公司独特的经营模式,也具有不可复制性。CoreWeave的经营模式是在客户签署使用合同后,才购买英伟达AI芯片和其他数据中心设备,因此该公司也被视为AI相关支出热潮的晴雨表。况且从近阶段公司营收规模和行业整体增速,基本呈现正向关联关系,代表其发展经营情况,将和行业盛衰息息相关,投资价值也就不难洞察了。

这样看来,机构投资者和普通散户之间的差异,立见高下。中小投资者更关心短期利润是否兑现,尤其在科技成长主题个股中,股价的短期波动表现,往往会成为投资者情绪的投票器,并把这种情绪充分放大。但对于CoreWeave这类公司而言,对于机构来说,他们从中长期角度而言,会更关心公司能否长期拿住订单,绑定大客户,让客户越来越离不开自己,才是更重要的。同样的半杯水原理,在CoreWeave身上,也适用。现在就让时间来验证,机构和散户这次做出的选择,最终谁对谁错呢?