PCB龙头四个月翻三倍!胜宏科技还能冲多久?

A股的牌桌上,能坐到风口中间的,从来不是跟风客。

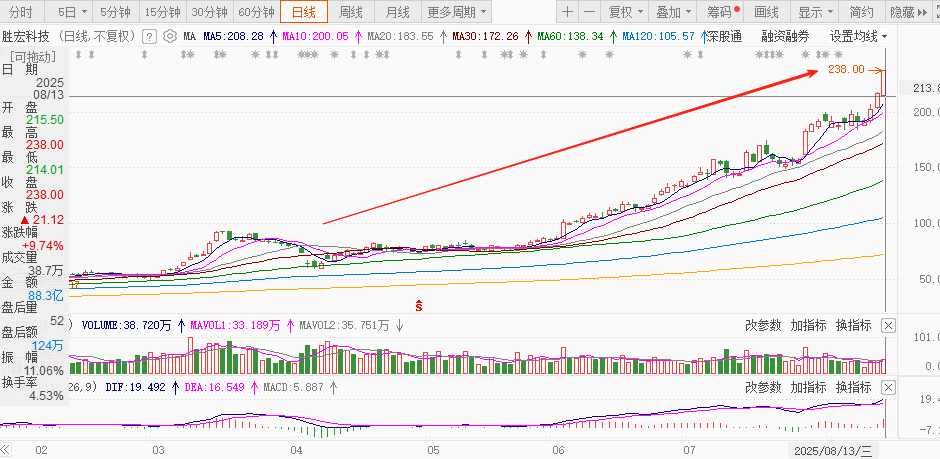

今年以来,AI主线狂奔,龙头轮番刷新纪录。8月13日,AI硬件再爆,胜宏科技站上C位——自2019年低点起,股价已涨超20倍。

推它上去的,不是情绪,是供需。AI服务器换代,高端PCB需求井喷;全球高端产能偏紧,日韩老牌收缩,空出来的席位,被胜宏用多年布局和硬核工艺一把坐稳。

更猛的是——4个月前市值约600亿,如今已越过2000亿,四个月翻三倍。这不是顺风车,是产业格局重塑的实锤。

接下来,不翻年报数毛利,只拆底牌:它如何从600亿干到2000亿。先看几次踩中周期的关键节点,再拆爆表财报,讲清AI主控板、服务器大板、HDI的成本链路;最后横比沪电、深南、生益、东山,谁是真对手、谁是陪跑,并给出估值答案。

一、公司简介:从地方厂到AI主控板先锋

胜宏科技,2006年在惠州起步,2015年敲开创业板大门。它的打法和大多数PCB厂不一样——不靠低价跑量,而是死磕高精密多层板、HDI(高密度互连板,层数高、线路密、用于高端电子)、FPC(柔性线路板,可弯折、用于空间受限设备)、软硬结合板这些门槛高、出货少、但客户离不开的硬货。

它的产品,出现在英伟达的AI算力中心、特斯拉的汽车控制系统、华为的5G通信设备里。一个PCB厂能同时混进AI、汽车、通信三条赛道的头部供应链,这已经不只是“做生意”,而是拿到了顶层链路的入场券 。

背后是厚实的技术和资源:省级研发中心、上千人的研发团队、几百项专利。更关键,它还是中国PCB协会副理事长单位,参与行业标准制定。换句话说,它不是跟着市场跑,而是和客户一起画地图:定规则,也定价格 。

关键拐点

- 创立与上市(早期HDI积累)

一开始就盯着高密度多层板做,2015年上市募资5.8亿,直接攻进当时国内稀缺的六阶HDI量产技术。先在智能手机等消费电子打出口碑,靠硬工艺站稳脚跟。

- 多元布局(进军汽车电子)

2017年前后,抓住新能源汽车和物联网兴起的窗口期,追加10.8亿投向车载和物联网板。2019年起汽车业务放量,产品线扩展到多层板、HDI、FPC,覆盖汽车电子等关键环节。汽车电动化、智能化让单车PCB价值量倍增,毫米波雷达、高频板、精密HDI全用得上,胜宏稳稳吃到这波升级红利。

- 提前卡位AI(高阶主板布局)

2021年开始,围绕CPU/GPU路线提前两三年和头部芯片客户联合研发,定增20亿铺高端产能。2023年打入英伟达、AMD、Intel供应链,拿下AI服务器加速卡、数据中心交换板大单,算力卡和UBB交换机板全球份额第一。同年收购MFS补齐高密度柔性板短板,收购泰国APCB布好海外产能,形成刚柔结合全系列布局。工艺已具备70层多层板和28层/8阶HDI的量产能力,逼近行业天花板。

- 行情验证(业绩驱动股价腾飞)

ChatGPT引爆算力需求、云巨头资本开支飙升64%,英伟达等业绩暴涨,AI硬件链高景气。胜宏提前备足产能,稼动率超90%(即产能利用率超过九成,几乎满负荷生产),春节不停工。2022年10月股价探底后一路翻倍,到2025年6月市值破千亿,较2022年低点涨近十倍。2019-2024年营收从38.85亿到107.31亿,净利从4.63亿到11.54亿,年复合增速20%以上。切入AI板业务后,成长斜率直接拔高,进入新一轮高速增长期。

二、基本面拆解:业绩爆发与结构跃升

股价的长牛,最终要回到业绩的硬支撑上。让我们拆解胜宏科技近两年的基本面表现,看看支撑20倍股价上涨的,究竟是一份怎样亮眼的成绩单。

产品组合切换

业绩结构上看,AI服务器相关板卡已成为胜宏营收的顶梁柱 。2025年Q1,公司来自AI算力卡、数据中心板等产品的收入占比已超过40%,而在两年前,这一比例几乎可以忽略。可以说,胜宏完成了一次“产品晋级”——从中低端PCB跃升到高阶PCB,公司商业模式也随之进入量价齐升的良性循环。

产能利用与扩张节奏

在手订单激增,把产能推到高压线。当前胜宏的主要产能集中在惠州本部,还有日本、东南亚的布局。今年初产能稼动率已超过90%,春节也在赶单。为对应急增订单,公司动作落地迅猛:

- 泰国基地注资目标清晰 :2025年7月已通过增资议案,预计新增高阶HDI产能15万平方米/年,专供英伟达GB300服务器订单。

- 惠州“厂房四”已启动生产 :起步月产10万平方米,年底预计爬坡至15万平方米,其中60%锁定GB300板卡需求。

- 技改加产并行 :HDI良率从不足50%提升至85%,单位成本比对手低12%,新增产能具备高效率与成本优势。

- 融资同步驱动扩产 :2024年6月已筹措19亿元投向越南HDI和泰国高多层项目,港股IPO计划募资约10亿美元,为产能扩张提供资金保障。

换句话说,现在的胜宏正处于订单爆满+产能加速爬坡+资金并轨支撑 的黄金扩张期,产能释放速度匹配业绩增速,至少能维系高成长态势到中期。

亮点解读

1.一路狂飙,不给质疑留空间

2023年不过79.31亿营收、6.71亿利润的起点,2024年立刻跳到107.3亿营收、11.54亿利润,营收+35.31%、净利+71.96%,结构切换直接稳上赛道中段。

2.Q1换挡成功,领先几拍

2025年Q1单季营收43.12亿、净利9.21亿,同比飙升339.22%。这是业绩在量上第一次进入“加速跑”——同行还在恢复期,胜宏已经进入全力冲刺。

3.结构升级驱动盈利质量跃升

毛利率从2024年的22.72%拉升到2025年Q1的33.37%,净利率从10.76%跃升至21.35%。高附加值产品占比提升带来毛利改善,毛利改善释放了现金流,现金流又反哺研发和扩产,形成良性循环。

三、技术与链路分析:抢先卡位AI时代的“大板子生意”

过去谈PCB,投资者多半会想起手机、电脑上用的普通电路板,那些薄薄小小的板子,毛利率低,竞争激烈,赚的都是辛苦钱。但今天,PCB已经彻底换了玩法——胜宏科技押中的,正是AI时代里最赚钱的高端大板生意。

1. 主控大板的“军备竞赛”

你打开一台AI服务器,最先看到的不是芯片,而是底下那张又大又厚、层数惊人的主控板。这块板子看起来不复杂,但几乎所有CPU、GPU、内存、电源的信号,都在这里完成精密的分流与汇聚,速度极快,要求极高。

能做到这种大尺寸、高多层(50~60层)的PCB厂全球不多,胜宏不仅做出来了,还把产品放进了英伟达、亚马逊和微软的核心机房。一旦客户选定,就像修了条高速路,很难再改道——切换成本高到谁也不想碰。

用更直白的话来说,胜宏在“AI服务器主控板”这个高门槛生意里,已经提前建起了收费站。

2. 抢单逻辑:研发绑定英伟达

胜宏能拿下英伟达大订单,不是运气,而是比别人早 2-3 年就进入项目研发,与客户并肩打磨设计方案。等到需求爆发,别人还在做样品,胜宏已经量产交货。

3. 提前布局:新兴应用埋伏笔

除了AI算力板,胜宏也在为下一波增长预埋产能。过去软板和刚柔结合板是短板,2023年收购MFS补齐技术。这类板是机器人、AR眼镜、智能汽车的关键部件。胜宏不等风口才追,而是提前全覆盖,一旦需求放量即可切入。

4. 卡位红利:多客户、多产品线的长期优势

进入高端客户的供应链,门槛远不止送样那么简单,需要提前数年共研、打通量产工艺。胜宏不仅在英伟达项目上做到了这一点,还同步与AMD等多家国际客户推进多条产品线。新品上市即可交付,技术、产能与时间差结合,让它形成了跨客户、跨产品的长期护城河。

四、产业链与替代逻辑:胜宏抢的是谁的生意?

过去,PCB行业的竞争焦点都是围绕低端产品拼价格。但胜宏科技从一开始选的就是另一条路:它押注的是“高端替代”,是“海外巨头让出的市场”,更是PCB产业链重新分配的一场长线机会。

1. 接手日本厂的高端板生意

十年前,日本京瓷、藤仓、Ibiden牢牢占据全球高端PCB市场。但这几年,日本厂的成本越来越高、响应效率越来越低,渐渐退出了高端PCB赛道。

胜宏敏锐抓住这个窗口,接下了日本退出的高端板市场。原本京瓷们盘踞的位置,现在逐渐由胜宏这样的中国厂商取而代之。

这不是抢日本厂商的客户,而是接手日本厂商主动让出的空间。

2. ABF载板的误区

过去市场热炒ABF载板概念,原因是高端芯片封装离不开它。但这是一场被误读的短期错配行情:

ABF载板受限于技术上限和产能瓶颈,长期增长的天花板清晰可见。

胜宏卡位的AI主控板和高阶HDI板却不同:市场需求稳定,技术和良率的不断进步,意味着长期稳定的利润空间。

简单来说,ABF载板厂赚的是短期缺货的钱,而胜宏则赚到了AI时代里真正的趋势红利。

3. 与国内同行的节奏差

国内同行并非做不了高端PCB,但绝大部分还卡在客户导入和产能扩张的门槛前,短期难以突破。

胜宏与英伟达、AMD提前2-3年布局联合研发,技术良率快速从不到50%拉高到85%,同时提前扩建产线快速放量,形成了领先同行的时间差。

这是节奏优势,也是竞争壁垒——先入场,才有资格坐到牌桌最好的位置。

4. 未来趋势:PCB可能替代封装基板?

产业链最前沿的新变化,可能是PCB对ABF载板的结构性替代。

比如英伟达最新的CoWoP封装方案,用先进PCB直接取代传统ABF封装基板。如果这一技术成熟并商用化,PCB的价值量将直接翻倍,市场蛋糕也将快速扩大。

胜宏早就为这种可能性预留了产能和技术储备,比如超高密度线路(mSAP工艺)和高多层叠构技术,意味着未来一旦风口形成,胜宏能够直接切入。

胜宏科技赚的,是产业链重构的钱,是大趋势的钱,也是竞争对手无法快速复制的钱。

五、板块对比:与PCB诸强的差异化竞争

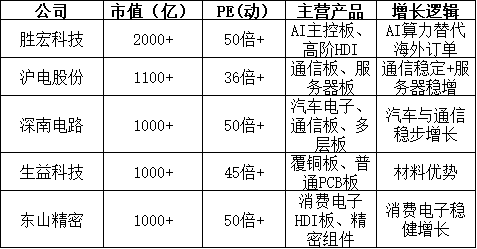

市场经常问:胜宏科技股价创新高之后,估值是不是贵了?要回答这个问题,我们必须把胜宏放回PCB板块,和沪电股份、深南电路、生益科技这些同场竞技的同行逐一比一比,看看各自到底拿到了怎样的牌。

1. 胜宏 vs. 沪电股份:客户结构的差异

沪电股份是行业老牌龙头,在通信板领域沉淀多年,拿下华为、中兴大量订单,通信市场份额排名靠前。但在AI算力这条线,沪电切入得稍慢,客户结构仍以国内通信巨头为主,国际大客户的占比不够高。

胜宏则直接锁定国际头部客户英伟达、AMD、亚马逊,搭上了AI算力大客户的快车道。从客户结构上看,胜宏的成长空间更大、产品附加值更高。

用一句简单的话说:沪电股份守的是通信市场的基本盘,而胜宏抢占了AI算力增长最快的一张牌。

2. 胜宏 vs. 深南电路:产能布局的节奏差

深南电路走的是稳扎稳打的路线,汽车电子、通信板、服务器板多点开花,产能扩张相对谨慎,尤其是在海外布局上相对迟缓。

反观胜宏,2023年收购泰国APCB工厂,2024年越南新基地全面启动,2025年扩产节奏明显加速,产能快速爬坡。同时产品线更聚焦于高阶AI算力板,工艺技术上的领先优势逐渐拉开与深南的距离。

简单总结:深南电路稳重而缓慢,胜宏科技果断而激进。节奏的差异,带来估值的差距。

3. 胜宏 vs. 生益科技:材料供应链与成本优势

生益科技的强项是覆铜板原材料,PCB板业务相对更偏中端,产品主要供应消费电子和一般通信板领域。

胜宏则瞄准AI、汽车、服务器等高端市场,通过全球供应链采购高端材料,同时又积极推进国产替代布局,最终实现成本比同行低出12%。高端PCB产品的良率领先直接拉开了毛利空间,形成成本与品质的双重优势。

用通俗的话讲:生益科技是造板子的原材料供应商,而胜宏是用最好的料做最高端的板,赚的是材料与成本管理形成的差价。

4. 胜宏 vs. 东山精密:高阶HDI卡位优势

东山精密在消费电子领域HDI板技术很强,但主要集中在手机、平板等中小型板。进入AI领域,东山精密的高阶多层HDI技术储备相对有限。

胜宏则在28层/8阶HDI的量产上全面领先,并通过与英伟达、AMD联合开发,建立起高阶HDI板的技术壁垒和客户黏性,稳稳拿下AI加速卡的主要订单。

简而言之:东山精密卡位中端消费电子,胜宏卡位高端AI算力板,虽然同属HDI领域,但赚钱能力和技术壁垒截然不同。

5. 市场估值与长期空间对比

最后我们回到市场最关心的估值空间:

(注:统计时间截至8月13日收盘)

胜宏科技的估值看似高,但它押注的赛道更清晰:AI算力板和高端HDI,成长斜率陡峭,护城河明显;

沪电、深南、生益和东山精密更偏向传统PCB细分市场,赛道增长更为平稳,估值也偏向合理。

如果只看短期估值,胜宏科技确实“贵”。但如果拉长维度去看,胜宏抢占的是海外厂商退出留下的高附加值市场,且技术和客户的先发优势明显,未来成长的空间大、确定性强。

简单来说,胜宏的“贵”背后,是对更高成长确定性的定价,贵得有逻辑,也贵得有理由。

六、高处不胜寒,还是未来可期?

经过前面的分析,胜宏科技基本面和行业地位都很清晰,但市场仍有疑问:股价三年翻了十倍,现在入场还值不值得?换句话讲,胜宏的投资价值是否已被“透支”?

当前(截至8月13日收盘),胜宏股价已经站上230元、市值超2000亿元,对应动态PE已超50倍。乍看并不便宜,但考虑到胜宏利润年增速数倍、盈利能力远高于普通PCB公司,这一估值并不过分。

当然,投资者更关心未来。短期看,全球AI浪潮正盛,服务器板需求持续高景气,胜宏作为行业主力供应商,订单充足。再往远处看,公司在越南、泰国的高端PCB新产能将在2025-2026年释放,届时净利润有望攀升到近60亿元。换句话说,市场普遍预测的2025年利润或只是一个起点,真正的业绩爆发或在2026年。

但投资风险同样不可忽视。公开报道表明,2025年第一季度,胜宏在 AI 服务器板业务中,英伟达 GB200 配套产品占比贡献超过60%,反映出该产品线的客户集中度较高。一旦后者调整订单策略,可能带来增长放缓。不过考虑到胜宏与英伟达的深度绑定和公司积极拓展微软、亚马逊等客户,这种风险是可控的。此外,即便未来AI热潮有所降温,胜宏也能凭借汽车电子、机器人板业务平滑周期波动。

坊间流行一句话:“估值不看PCB,要看它站在哪块板上。”今天胜宏站在AI算力服务器的核心板上,拥有更强定价能力和更大成长空间。资本市场向来青睐这种“站对位置”的公司,因为它们往往能享受长周期的成长红利。苹果链曾诞生一批十倍股,AI链同样具备这种潜力。综合来看,胜宏科技显然站在了时代风口,估值并未脱离基本面,其长期增长空间依旧值得期待。

投资这样一家公司,应该转换思维:不要用传统PCB那种市盈率天花板去框它,而要看它站在哪块板上,以及那块板的天花板有多高 。胜宏站的是AI算力板,这块板连着的是广袤的人工智能未来,天花板比传统PCB高得多。