思科Q4财报快评:AI订单爆发,市场为何仍不买账?

AI算力赛道全面提速,思科这次抓准了节奏,但市场依旧审慎。

思科(Cisco),这家靠卖交换机、路由器起家的科技巨头,几十年来一直是网络设备领域的绝对王者。在全球互联网的基础架构里,它的产品几乎撑起了半边天——无论是跨国企业的内部网络,还是亚马逊、谷歌这样的云计算巨头的数据中心,数据的传输和调度都离不开思科。

今年以来,思科股价累计上涨超过20%,市场押注的正是它能否在AI赛道上打出新牌。8月13日,这家网络设备老大哥交出2025财年Q4成绩单:营收、利润双双超预期,AI网络基础设施订单全年突破20亿美元,单季新增更是超过8亿美元,全年目标直接翻倍完成。数据摆在眼前,思科的AI业务显然已经不只是故事,而是从“试水”直接进入真金白银的“兑现”阶段。

不过,财报发布后的市场反应却显得冷淡。全年指引中规中矩,投资者短线兴趣不高,股价盘后小幅回落1.56%,仿佛在说:故事不错,但兑现的速度还得继续看。

一、财报核心亮点

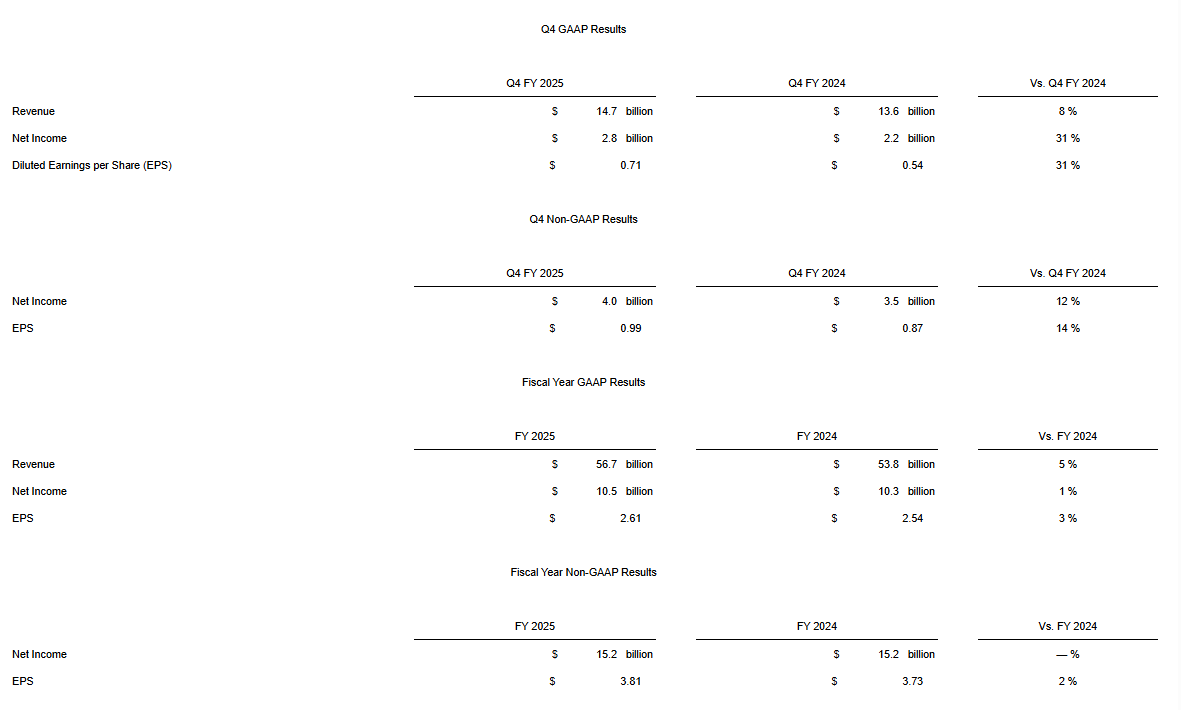

营收与盈利 :Q4营收147亿美元,同比增长8%,略高于预期;净利润28.2亿美元,同比增长31%;GAAP EPS 0.71美元,同比增长31%;非GAAP EPS 0.99美元,同比增长14%,利润率依旧稳在高位,经营性现金流42亿美元,底子稳固。

毛利率表现亮眼 :GAAP毛利率65.7%,非GAAP毛利率68.4%,均处于公司预期的高端水平。

全年表现 :FY2025营收567亿美元,同比增长5%;GAAP EPS 2.61美元,同比增长3%;非GAAP EPS 3.81美元,同比增长2%,全年稳健收官。

AI订单爆发 :单季新增AI订单超8亿美元,全年突破20亿美元——原本的10亿美元目标被直接翻倍,这不是风口,是实打实的需求兑现。

业务结构健康 :Networking(交换机、路由器等网络设备)同比增长12%,继续撑起公司的大半营收,依旧是思科最大现金流来源;Security(网络安全解决方案)同比增长9%,得益于企业持续加大安全投入;Observability(网络监控分析工具)同比增长4%,需求稳定但竞争激烈;Collaboration(视频会议及通信协作工具)同比增长2%,增速偏慢,但业务仍在稳步向前。整体来看,思科业务结构扎实,传统核心业务增长稳健,新兴业务也能保持稳定表现。

财报点评

这季财报,数据硬、AI订单猛,但全年指引跟预期几乎一个模子刻出来,短线没给资金留加码的理由,股价自然反手就跌。长期来看,如果AI数据中心升级浪潮不断,思科有机会坐稳网络侧寡头位置。

二、AI业务拆解:从“试点单”到“规模单”

订单放量 :Q4单季AI网络基础设施订单突破8亿美元 ,FY2025累计20亿美元+ ,是原定目标的两倍。这不是“运气好”中几单,而是需求侧真在换挡——AI数据中心的以太网交换、路由、互联和布线,从小规模验证直接跨进批量部署,交付节奏和产能管理成了核心考验。

客户与场景 :超大规模云厂商(AWS、Google、Microsoft等)是绝对主力,订单集中在AI连接性产品——后端网络必须满足万卡级GPU集群的吞吐和稳定性。这里的门槛不仅是带宽,还包括低延迟、可扩展和可运维,这意味着一旦跑通大项目,客户切换成本极高,绑定周期可能是3–5年。

竞争态势 :Arista等玩家正加速渗透,试图用高端定制化方案和灵活交付模式抢客户。思科的优势是渠道深、产品线全,但劣势在于交付灵活度不及对手。未来竞争焦点会从“谁能签单”转向“谁能先交付、交得稳”,抢先进入客户生产网络的厂商,会在后续扩容中拿到优先位置。

三、未来指引与管理层表态

短期指引 :2026财年Q1营收预计在146.5–148.5亿美元 之间,非GAAP EPS定在0.97–0.99美元 ;全年目标营收590–600亿美元 ,非GAAP EPS预计4.00–4.06美元 。整体看下来,“稳”字当头,基本和市场预期一样,没有意外的惊喜,也没踩雷。

管理层口径 :CEO强调AI订单已经“远远超过原先目标”,思科正在抓住AI网络升级这个历史机遇,“为未来几年AI架构转型铺路”。说白了就是:单子已经握在手里,接下来就看执行速度,看谁更快、更稳地把订单变成现金流。

四、投资逻辑拆解:机会在哪,风险在哪?

增长动力明确 :AI数据中心的网络大换血已经启动,AWS、微软、谷歌这些巨头动辄万卡甚至十万卡GPU的集群,对于高带宽、低延迟、可扩展的以太网需求,是真真切切的刚需。思科手握深厚的渠道资源和全面的产品组合,卡位精准,今年20亿美元的订单已经给出明确信号——这个趋势,才刚刚开始。

三个风险点别忽视 :

①短期指引没惊喜,接下来股价估值高不高,全看订单转收入的速度够不够快;

②同行Arista盯得紧,交换芯片和整机技术方案也在快速迭代,市场份额的竞争会越来越激烈;

③关税问题和宏观经济环境对IT支出影响,依旧是悬在头顶的变量,投资时必须留意。

A股联动逻辑(哪些领域能跟着受益) :

- 光模块与光引擎(专为AI集群提供短距/中长距高速互联);

- 高速以太网交换芯片和白盒交换机(从400G、800G持续向上迭代);

- 高性能服务器与液冷解决方案(高功耗数据中心必备);

- 高速连接器和背板PCB(支撑高密度布线和信号稳定性)。

以上环节,订单的爆发式增长正在逼近,谁能最快把技术优势变成规模化订单,谁就抢到新一轮行情的好位置。

AI网络不是题材炒作,而是一场真正比拼交付能力的兑现期;下一轮行情的定价权,不在谁讲故事更精彩,而在谁最快把订单落地、利润兑现——赢家,让时间和市场合同给出答案。