紫光股份突击AI运维:LinSeer发布引爆赛道,H股上市加速资本引流

导语

近期,紫光股份站在了资本与技术的双重临界点——一边是新华三发布的 LinSeer ICT 智能体 ,把AI深度植入ICT运维体系;一边是递表港股,启动A+H双通道融资。技术兑现叠加资本加持,这家国内数字基础设施龙头正尝试用“双轮驱动”打穿增长天花板。接下来,它能否把概念变成利润,把估值变成长期支撑,将是投资者下半年最值得盯紧的硬仗。

一、AI 运维新武器——LinSeer ICT 率先落地

2025年8月4日 ,紫光股份旗下新华三在世界 AI 大会上发布 “LinSeer ICT 智能体” ,正式将 AI 深度嵌入 ICT 基础设施的运维与管理环节。

这是紫光股份近期最重磅的产业动作:

- 双模型驱动 ——深度思考模型“LinSeer O1”与时序预测模型“LinSeer TS”协同,赋予 ICT 系统更强的决策与预测能力。

- 效率跃升 ——巡检预测速度提升 17 倍,诊断准确率达 90%;网络故障处理时间缩短 50%;安全告警处置效率从 30 分钟压缩至 6 分钟。

- 行业验证 ——已在轨道交通、电力能源等领域完成试点,运营稳定性显著提升,从被动排障转向主动防控。

投资视角判断 :

这不仅是产品发布,更是紫光股份的“落地证明”。在 AI 概念泛滥的市场里,它用可量化的效率指标告诉投资者,自己卖的不只是故事,而是能提升客户核心运营效率的“工具”。在 AI 运维细分赛道中,能将模型、底层设备数据与行业场景整合成一体化方案的厂商不多,这为紫光构建了差异化壁垒。

二、资本引擎——H 股递表,A+H 架构起航

时间回到2025年5月29日 ,紫光股份向香港联交所提交 H 股发行暨主板上市申请。A+H 架构意味着公司同时握住内地与国际两套资本通道。

为什么此时递表?

资金增量窗口 ——港股对科技基础设施企业的估值弹性更大,能引入长线机构资金。

国际化背书 ——境外上市的合规与信息披露要求,有助于提升品牌可信度,尤其在拓展海外市场时增强客户信任。

配合战略布局 ——2024年9月,紫光股份通过子公司斥资约21.43亿美元收购新华三30%股权,持股比例由51%升至81%。这一举措彻底扫清控股障碍,提升决策与资源整合效率,也为后续AI全栈战略落地与融资扩张奠定了更稳固的基础。

三、基本盘——市场地位与财务表现

根据招股书披露,紫光股份 2022–2024 年营收分别约为 737.5 亿元、775.4 亿元、790.2 亿元,稳步增长。但 2024 年净利润降至 19.8 亿元,较前两年 36–37 亿元出现明显回落。

解读

营收稳、利润压 ——市场份额稳居国内数字基础设施前三,但 AI 和网络安全等新业务的前期投入显著推高成本,短期利润承压。

市占优势稳固 ——2024 年在网络市场和计算存储基础设施收入排名国内第二,市占率均超过 7%–12%。这意味着其行业地位并未被动摇。

四、战略协同——AI 与资本的双轮驱动

把 LinSeer ICT 放在前面,不只是新闻时效的问题,而是它和 H 股上市 在战略逻辑上互为支撑:

- 资本驱动技术 ——上市融资为 AI 运维产品的市场推广、研发投入、渠道拓展提供资金弹药。

- 技术反哺资本 ——LinSeer ICT 的落地为资本市场提供了最需要的“兑现信号”,避免沦为纯概念股。

这是一种“双轮驱动”的格局:一边是技术落地证明产业竞争力,一边是资本运作保障资源扩张,两者的节奏越同步,估值的安全边际越高。

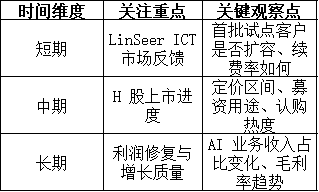

五、投资者关注的三条线

六、紫光股份的下一场硬仗

如果只看历史财报,紫光股份是一家稳中有升的 ICT 基础设施巨头;但把 8 月 4 日的 LinSeer ICT 发布和 H 股上市放在一起,就能看出它正在主动进入一条更陡峭的增长曲线:用 AI 把老本行的护城河挖深,用资本把市场半径拉长 。

资本市场的记忆很短,能让投资者记住的,不是你有多少故事,而是你兑现了多少结果。谁能在 AI+基础设施的赛道里既跑得快、又守得稳,谁才有资格笑到最后。紫光股份已经走上这条路,接下来就看它能否在这轮资本与技术的共振中,真正踩上节奏。