沪电 vs 深南:PCB双雄之争,谁是AI时代的最大赢家?

在AI带来的“算力狂潮”里,有一门“看不见的手艺”正在吃下红利——PCB(印制电路板)。不管是ChatGPT的大模型训练,还是新能源汽车的智能驾驶,都离不开PCB的支持。今天我们要聊的,就是这个领域的两位“国产双雄”:沪电股份和深南电路 。

这两家公司既是合作对手,又是产业路径不同的竞争者。它们分别代表了两种PCB成长逻辑:沪电更偏“数通+规模化”,深南更偏“高端+封装延伸” 。那么问题来了,谁能成为AI时代真正的赢家?我们来一一拆解。

一、产业定位:一个讲“量”,一个讲“质”

·沪电股份:强项在企业通信/数据中心相关板(服务器、交换机等)与汽车电子,24年营收、利润双高增,并公告推进AI芯片配套高端PCB扩产(总投资约43亿元)——这基本把“AI+高速网络”的赛道锁死为主轴。

·深南电路:业务“金字塔”更立体,PCB本体之外,封装基板(FC-BGA/FC-CSP)和电子装联也在推进;PCB侧重点围绕高速通信网络、数据中心服务器、AI加速卡与汽车电子,强调“高阶/高可靠”的产品结构。

一句话:沪电更像“规模+效率”的优等生,深南更像“技术+结构”的优等生。

二、下游客户结构:谁离“AI钱”更近?

在AI大模型和智能算力爆发的时代,谁服务的客户更“AI”?

·沪电股份:2024年企业通讯市场板收入约100.93亿元,其AI服务器与HPC相关PCB占比约29.48%,高速网络交换机/路由相关约38.56%——两块加起来接近七成,几乎是“AI+高速网络”的直击靶心。

·深南电路:公司在投资者交流中明确,PCB业务的增长点集中在400G+高速交换机、光模块与数据中心AI服务器及配套产品;2024年PCB业务毛利率达31.62%,显示结构优化有效。

两家都吃“AI流量”。沪电更像“AI服务器+高速网络”的双轮驱动;深南是在“高速网络+AI服务器+封装延伸”多点开花。

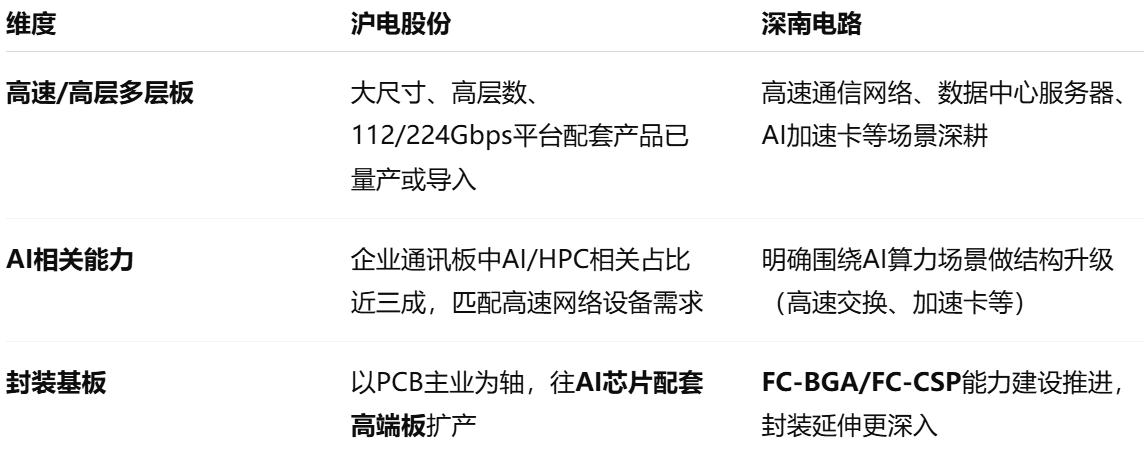

三、技术含量与产品壁垒:谁在“卡脖子”的高地?

AI算力越来越强,对电路板的要求也越来越高,尤其是要同时满足高频、高速、高可靠性。来看技术壁垒对比:

结论很明显:沪电股份专注“AI服务器+高速网络”,深南电路在PCB本体之外把“封装基板 ”也拉进来,在技术含量上更胜一筹,抗周期性相对更强。

四、财务表现:“硬指标”比一比

来看财报数据:

沪电的营收规模更大,不过从盈利质量、利润率、抗周期能力来看,深南电路更稳健,体现出技术型企业的优势。

五、资金风格与风险点:谁更受机构青睐?

·资金风格: 深南因为高端化+封装延伸,更容易被长期资金当“核心资产”配置;沪电因为量+效率+直击AI服务器/高速网络,其资产的波动性与AI市场整体波动性相同。

·主要风险:

1、下游资本开支波动(云厂商资本性支出/AI服务器节奏变化);

2、产品结构/良率爬坡(高阶产品迭代带来的学习曲线);

3、扩产兑现节奏(沪电的高端板扩产、深南的封装基板能力建设);

4、价格竞争(行业进入“高层多层/HDI/高速化”的结构性竞争)。

六、未来看点:AI趋势下谁能放大优势?

沪电看点:汽车电子、低空经济、国产替代下的通信设备需求反弹;但AI业务仍偏外围。

深南看点:AI服务器、先进封装、与大模型芯片厂商深度绑定;如果AI芯片和服务器爆发,它将是直接受益者之一。

总结:投资风格不同,如何选择?

结论:两条路都能赢,但节奏不同

·沪电的胜负手: 把AI服务器+高速网络“量与效”做大做强,并让AI高端板扩产按节奏兑现;它对AI投资周期的正相关更强,行情弹性也更强。

·深南的胜负手: 在高速通信/数据中心服务器稳步放量的同时,封装基板持续爬坡;技术与结构的定价权更有望提升长期利润质量。

一句话:如果把AI赛道分成“今年就要的业绩弹性”和“更长线的护城河”,沪电更偏前者,深南更偏后者;真正的赢家,往往是既能吃到AI服务器的量,又能在技术上拿到定价权的那一个。