覆铜板龙头生益科技:创新高后的冷静思考

一、高点跳水,情绪引爆,但价值没死

近期,生益科技股价盘中屡屡创出新高,但每次冲高后都伴随小幅回落。这种“创新高又回调”的节奏,把市场分成了两派:一部分资金选择兑现离场,另一部分分析者则开始质疑,生益的上涨故事是不是已经讲到尽头?

但从一个长期产业研究者的角度来看,这轮调整,更像是一次典型的筹码换手——市场对短期高估值的纠结,并不等于产业逻辑的反转 。

对生益科技而言,此刻的杀跌只是阶段性资金博弈的结果,而非基本面出现剧变的信号。在AI主线分支频出的背景下,市场注意力的暂时偏移难以改变一个事实:AI硬件的结构性爆发,正是生益科技“第二曲线”的长期起点。

所以本文不打算评估它的股价波动是否合理,而是要回答一个更关键的问题:

生益科技的核心价值逻辑,是否依然成立?在这个AI板块高速分化的时间点,它还值不值得被“产业链资金”持续关注?

接下来,我们将从这轮上涨的驱动逻辑入手,拆解支撑它走到当下估值位置的真实产业动能,然后反过来看——是否足以支撑更长时间维度的产业溢价 。

二、阶段涨幅复盘:为何能涨到这里?

要理解这轮“跳水”是不是见顶,先要理解它是怎么涨上来的。

生益科技这波上涨并非凭空出现,而是经历了基本面+预期差+赛道强化 三重推动。 从 2023年底的17.99元 到目前(截至8月18日收盘)的44.68元 ,股价累计涨了 148% ,接近 2.5倍 ;如果只看 2025年以来 ,涨幅也已经接近 95% 。截至8月18日盘中,最高价冲到 46.01元/股 ,19日盘中冲到46.10元,再度创下新高,正是在这样的背景下,市场情绪被推到顶点。

1. AI硬件链的上涨逻辑

2023年 :AI大模型爆发,资金最先追捧GPU(英伟达)、整机厂(寒武纪、浪潮信息);

2024年中开始 :热钱往下游分散,流到主控板、HDI、CCL(覆铜板)等中游关键环节 ,PCB和CCL重新被点名;

生益科技作为CCL龙头 ,正好踩在这一波需求扩张的核心位置,顺势被资金抬高。

2. 业绩兑现与结构改善

2024年起,公司逐步走出消费电子的低谷,高频高速板材 比重增加,AI服务器和通信板块带动收入;

从2024Q4到2025Q2,毛利率连续回升,ROE改善明显,叠加行业复苏,基本面出现反转信号;

市场开始认定它不仅能讲“AI故事”,还能真切拿出利润。

3. 市场认知的切换:从“周期厂”到“AI材料股”

过去,大家习惯把生益当成“电子周期股”,只肯给10~15倍PE;

但AI主控板需求猛涨,高端CCL成了稀缺资源,国外产能又紧张,市场开始把它看作“成长股”;

2025年一季报出来后,资金重新估算未来两年的利润空间,直接把给它的“价码”推高。

一句话总结:生益这波涨上来,不是纯靠情绪,而是“业绩有起色 + AI链条走强 + 市场认知抬升”三股力量叠加的结果。

但问题也随之而来:当股价已经涨了这么多,市场对它的期待被提前兑现,下一步靠什么继续撑住?这就是我们进入下一章要讨论的——这轮小跳水,打掉的是短期的高估,还是根本的逻辑?

三、当前担忧:跳水背后的四大情绪成因

股价创新高后快速回落,不是偶然,而是几股情绪的叠加反应。市场这次的担忧,大致可以归结为四个方面:

1. 涨得太快,估值透支

从2023年底到现在,生益涨了 148% ,今年以来也涨了 95% ,这样的涨幅几乎把未来两年的业绩增长预期都提前算进去了。

市场最怕的就是“提前兑现”,大家开始怀疑:还能不能继续有想象空间?

2. 资金在AI内部换赛道

8月以来,资金明显往 CPO(光模块)、液冷、AI交换机 等新方向跑,板块内部在做“高低切换”。

PCB和CCL被认为是“老赛道”,热度下降,自然带来筹码松动。

3. 行业数据的边际变化

PCB行业确实在复苏,但部分券商数据提示,2025下半年通信板需求可能略有放缓。

市场担心的是:AI主控板的高景气能不能完全对冲掉消费电子和传统通信板的回落?

4. 短线资金兑现压力

经过大涨,机构有兑现需求,散户追高被套,导致筹码结构不稳。

尤其是这种“长上影线”的走势,容易让市场情绪从兴奋直接掉到谨慎甚至恐慌。

一句话总结:这次跳水,更多是资金和情绪的短期反应,而不是公司产业逻辑出了问题。市场担心的是“涨得太快”,而不是“企业没东西可做”。

四、长期看点:生益科技的新身份

短期股价的涨跌,其实改变不了一个核心问题:生益科技在AI产业里到底靠什么站得住?这个定位,才是它长期能不能走下去的关键。

1. 不再只是“材料厂”

以前大家提到生益,印象就是做玻纤布、覆铜板的传统材料公司,算是PCB上游。

但这两年它逐步升级,产品已经用在AI服务器的核心部位,比如主控板和背板。

换句话说,它不再只是“提供原料”,而是能直接影响整机性能的环节。

2. AI主控板带来刚需

AI服务器用的板子跟手机、电脑完全不一样:

- 要做十几层甚至二十几层;

- 对信号传输速度和稳定性要求特别高;

- 单台服务器用板量也比普通设备大得多。

这意味着,只要AI服务器的出货量还在涨,对高端覆铜板的需求就是刚性的。生益正好卡在这个必需品位置。

3. 国产替代的机会

过去高端覆铜板市场几乎被日本和台湾厂商占着,比如松下、台光电。

但最近几年他们产能收缩,再加上外部环境的变化,中国厂商迎来了突破口。

生益就是能冲到高端市场的少数国内公司之一。

4. 技术投入+规模优势

生益这几年研发没停,一直往高频高速材料上砸钱,2025年Q2研发投入还在增长。

同时,它的生产规模在国内属于顶级,这让它能在成本和良率上保持优势。

简单说,它既能把产品做得够好,又能把价格打得下去。

一句话总结: 生益的长期看点,不在于短期股价涨跌,而在于它已经不是一个“原料厂”,而是AI服务器离不开的核心供应商。这层身份变化,才是它真正的底牌。

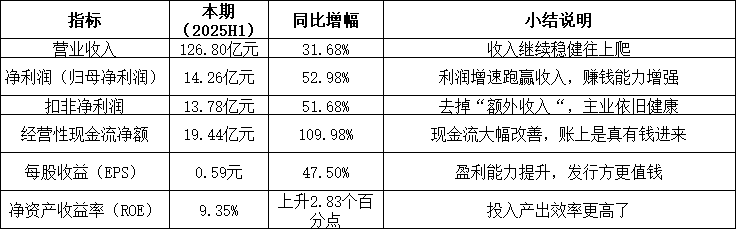

五、财务验证:2025年中报亮点

生益科技在最新披露的2025年半年度报告中,核心财务数据继续保持强劲增长,验证了其高端覆铜板和AI相关业务的景气度。

半年报亮点(上半年VS去年同期)

一季报(2025 Q1)

- 营收 :56.11亿元,同比上升 26.86%

- 扣非净利润 :5.59亿元,同比大增 44.97%

- 经营现金流净额 :2.71亿元,同比飙升 103.62%

这说明公司从一季开始基本面就持续向好,上半年整体表现并非偶然堆出来的,而是一条线持续健康往上。

基本面总结:

1.赚钱能力有实锤:营收、利润、扣非利润都往上走,而且利润涨得比营收还快,说明产品结构对了,毛利更好。

2.现金流带来了真实性 :利润是纸面,现金流才是硬道理——经营性现金流翻倍,说明订单真,回款快。

3.盈利效率提升 :ROE往上,说明股东的钱用得更有效率了,每投一块钱能赚更多。

4.研发还在砸钱卡位未来 :虽然半年报没给具体研发比例,但一季度研发投入同比大涨 87% ,说明没吃老本,一直在押未来方向(高频高速材料)

一句话总结:

财报表明,生益的基本面不仅跑得上去,还是真的稳,是那种你能看到账面和现金双双点头认可的成长,而不是概念炒的题材股。

六、展望:估值消化还是长期成长?

经历了创新高后的“小跳水”,市场对生益科技的争论集中在两个问题:

- 是不是涨得太快,后面得靠调整来消化估值?

- 还是说,基本面趋势没变,它依然是长期成长的赛道股?

今年以来股价接近翻倍,创新高后的小幅回落也在情理之中,市场需要时间来消化涨幅。但这并不等于逻辑破裂。真正决定生益未来的,不是一天两天的股价波动,而是能不能持续守住高端CCL(覆铜板)的核心地位:出货量能不能放大、毛利率能不能稳住、研发能不能跟上AI服务器对材料性能的更高要求。如果这些指标继续走在正轨,短期的起落只是情绪,长期价值才是市场最终要给出的答案。

近期的盘中回调,让一部分人觉得行情到头了,但真正决定未来的不是这根阴线,而是生益在AI产业链里的长期位置。

短期波动砸掉的是情绪,留下的才是逻辑。它已经不是那个只做原材料的“老生益”,而是AI服务器绕不开的核心供应商。未来几年,它能不能兑现更高的产业价值,才是资本最终要给它定价的理由。