8月20日收评:存款搬家大局已定,大A重启“新高”模式

一、大势观察

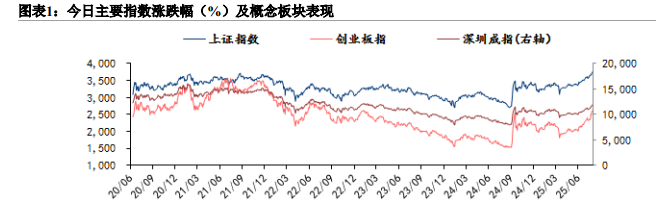

经过短暂休整后,A股主要指数周三重新反身上攻,沪指再创十年新高。截至收盘,沪指涨1.04%,收报3766.21点;深证成指涨0.89%,收报11926.74点;创业板指涨0.23%,收报2607.65点;科创50指数涨3.23%,沪深两市成交额达到24082亿,较昨日缩量1801亿。

行业板块多数收涨,化纤行业、酿酒行业、半导体、小金属、汽车整车、光学光电子、消费电子、保险板块涨幅居前,电源设备、化学制药、生物制品板块跌幅居前。个股方面,市场共有3676只股票上涨、1587只股票下跌,其中涨停板个股家数为102只,“百股涨停潮”的景象重新令市场释放了赚钱效应。

当天港股大盘走势则有所分化,恒生指数收报25165.94点,涨43.04点,涨幅0.17%;恒生科技指数收报5541.27点,跌0.76点,跌幅0.01%。

二、市场动向

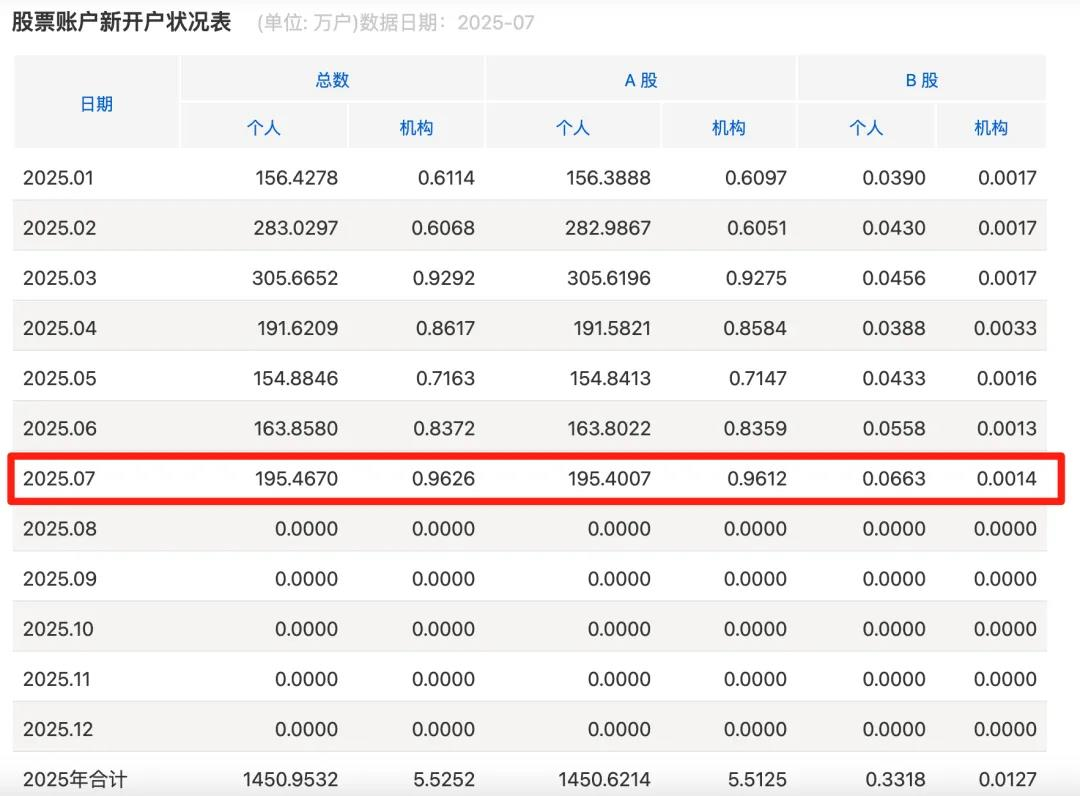

消息面上,财政部发布的最新数据显示,今年前7个月,全国一般公共预算收入135839亿元,同比增长0.1%,年内首次转正,提振场内乐观情绪。其他利好方面,也有暖意融融之势。A股市场的火热,助燃了一批新投资者开户入市的狂潮。据上交所数据显示,今年7月A股新开户196.36万户,和6月的164.64万户相比,环比增加31.72万户,环比增幅近两成。如果改变一个统计周期的话,我们发现,年内新股民入市增速更为迅猛,截至7月31日,今年以来A股合计新开户数量为1456.13万户,与2024年前7月1063.79万开户数量相比,同比增长36.88%,在增量资金入市潮覆盖后,A股市场的活跃度得以全面提升。

其他市场指标方面,根据央行发布的最新数据显示,7月份国内住户存款减少1.1万亿元,同比多减7800亿元,非银机构存款则增加2.14万亿元,同比多增1.39万亿元。由于非银机构存款主要涵盖证券、保险及其他非银金融机构存款,因此这一数据成为衡量入市资金的重要参考指标。换句话说,资金存款搬家的迹象,随着股指上行节奏的加快,变得越发显著。近期作为近年来居民存款重要“蓄水池”的国债市场调整明显,也从侧面反映出资金流向的微妙变化。

并且更为积极的现象是,根据《中国证券报》等权威媒体调查,在8月份市场交易活跃群体以80后、90后、00后群体为主;而且存量客户追加投资的意愿,在本月更为强烈。这说明新股民和此前就有股票账户的老股民,都不约而同地做出了入市开户或加仓增持筹码的做多举动。

入市情绪踊跃,市场成交量就有望保持积极态势。目前,A股两融余额时隔十年后,再次站上2万亿元大关,就符合本轮行情由流动性推升的基本判断,加之国家做强金融市场的战略方向指引下,叠加关键时刻的政策与资金托底、新动能的持续显现,带动市场信心活化、增量资金入市不断形成合力之下,当前市场正经历“健康牛”+“系统牛”的新时代。

此外,不容忽视的是,AI核心龙头品种的市场影响力和配置价值,还没有被机构充分认识到。摩根士丹利最新研报观点就认为,就大多数机构提交的2025年第二季度持仓文件来看,大多数超大型科技股相对于其在标普500指数中的权重而言,仍处于被低配的比例。尤其是英伟达和微软是该行追踪的超大型科技股中,最被低配的。可想而知,上述AI主题板块当中的领导力个股,一旦后续中报业绩被市场全面挖掘,则行业估值的提升空间,将被充分打开。

AI主题的其他催化事件上,春江水暖鸭先知的积极信号也不断浮现。AI驱动以HBM3E和高容量DDR5为代表的高价值DRAM(动态随机存储器)需求持续增长,以及二季度存储原厂EOL通知刺激传统DDR4/LPDDR4X价格与需求快速攀升的双重驱动下,2025年二季度全球DRAM市场规模环比增长20%至321.01亿美元,创历史季度新高。并且按照以往惯例而言,苹果公司一般会在9月的秋季发布会上推出最新款iPhone手机。郑州富工联招聘公众号今日发布消息称,已经进入旺季高峰期。“富士康求职者排队百米,3个月赚2万”的消息,更是在今日迅速登上热搜,由于华为Mate XT 2非凡大师预计也将在9月前后发布。今日盘面AI眼镜、AI芯片主题的活跃,或许与此不无关系。加之iPhone 17有望在SoC芯片AI能力提升、散热、FPC软板、电池及后盖等方面迎来升级及价值量提升,预计相关的苹果产业链或存补涨预期,有望进一步提升AI主题的市场关注度。

三、焦点公司

①英伟达: 据路透社源引知情人士消息,将为中国市场打造B30A AI芯片,性能超越H20。据报道,英伟达正在开发一款专为中国市场设计的新型AI芯片,暂定型号为B30A。该芯片基于英伟达最新的Blackwell架构打造,采用单芯片设计,预计性能约为旗舰双芯片B300的50%左右,并包含高带宽内存(HBM)和NVLink技术。英伟达计划于2025年9月开始向中国客户提供样品以供测试。此外,英伟达还计划在9月推出另一款面向中国市场的Blackwell架构芯片RTX 6000 D,其定位AI推理任务,并已设计满足美国出口管控标准。另有消息显示,英伟达旗下GB300系统日前正式交付,该系统集成72颗NVIDIA Blackwell Ultra GPU和36颗基于Arm架构的Grace CPU,全部采用液冷散热设计,直接对液冷服务器板块形成利好。

②谷歌: 美国谷歌公司宣布与美国航天局联合开发一款AI医疗助理,用于太空任务中为宇航员提供实时健康诊断服务,即使在远程医疗无法运作时也能使用。作为具备长期增长需求的行业,医疗除了固定的人口老龄化需求增长外,科技推动下的医疗还迎来了设备更新换代和治疗方案的推陈出新。工业4.0是智能化时代,AI将与医疗密不可分。

** **

③英特尔: 美国白宫新闻发言人表示,美国商务部仍在继续推进美政府收购英特尔公司10%的股份一事,美国商务部长卢特尼克正在着手解决细节问题。卢特尼克在接受美国消费者新闻与商业频道采访时表示,英特尔必须提供股权以换取联邦补贴。

④腾讯: 企业微信5.0正式发布,新版本全面融合AI能力,推出智能搜索、智能总结、智能机器人三大核心功能。值得一提的是,企业微信开放了智能机器的API接口,让企业可以将自己的业务系统与智能机器人进行打通,让企业员工可以更方便地获取企业的业务、制度、流程等信息,实现高效办公。

⑤小米: 公司刚刚发布的财报显示,二季度营收1160亿元,同比增长30.5%;经调整净利润为108亿元,同比增长75%,两项指标均创出历史新高。二季度智能电动汽车及AI等创新业务分部收入为213亿元,其中,智能电动汽车收入为206亿元,其他相关业务收入为6亿元。本季度,智能电动汽车及AI等创新业务分部毛利率为26.4%。2025年第二季度,智能电动汽车及AI等创新业务分部经营亏损为3亿元。2025年第二季度交付新车达81302辆。

四、后市展望

随着市场走势重新活跃,A股能不能走出真正的健康长牛形态呢?正在业内引发广泛讨论。根据国信证券等机构观点显示,按照美国日本股市的运行经验来看,股市想要出现长期牛市,确实要有长期性的存款搬家迹象,来做配合。综合美国和日本的案例可以发现,居民配置股票意愿(反映为总资产中多大比例投入股市)、在股市投入资金的强度(反映为长期持有和成交中多少比例来自居民)都是发达市场股市慢牛、长期繁荣的压舱石。至少目前,A股市场正逐步受到场外资金的青睐。和中国篮球刚刚在亚洲杯上拿到奖牌的成绩一样,中国的资本市场也正逐渐重新收到支持者的掌声。

而在短期内,市场回报还是往往受到估值波动的主导,中报披露季当中,业绩增速的表现,会对具体公司股价冲击更大。对于追求长期稳健回报的投资者而言,关注企业的盈利质量和股息派发能力,并进行股息再投资,是实现资产增值的关键策略。通俗理解的话,一个市场如果想走长牛,那么就需要上市公司经营质量(业绩报表良好)、公司回报股东能力(分红回购+股价上涨)、资金入市积极性(存款搬家)等三项指标全部出现积极迹象。而目前横向和纵向对比来看,A股目前整体估值水平仍处于合理区间。资金流向上,也是热度空前。8月18日A股融资余额增长395.06亿元,创单日增长历史第四高水平。并且随着中国科技突破和新兴产业主题交易热度持续高涨,总量政策预期稳定以及基建财政边际发力,同步提振市场风险偏好后,投资者的资产配置再平衡行为有望支持流动性充裕。这样和谐的市场环境,显然有利于走出一轮长期健康的牛市。本周市场洗盘一日游之后,周三股指马上重新打出新高,代表居民财富向金融资产加速再配置的趋势,已经非常明确。

具体关注方向上,AI主题不动摇的观点,依然没有变。中银证券就指出,泛科技行业的“头部效应”,已经愈发明显。从7月1日中央第六次财经委会议定调“反内卷”后,可以观察到各行业上涨的市值因素发生明显改变。将各行业2025年7月1日至8月16日的区间平均总市值自大到小分为“G1至G5”组,并统计这一阶段,各市值分组成分公司的股价涨跌幅平均数及中位数。从结果来看,科技及高端制造8个相关行业的“头部效应”更为明显(G1/G2组涨幅更高),显示出较强的趋势投资效应,非科技制造类的其他20个一级行业,整体“腰部效应”更为突出(G3组涨幅更高)。在AI产业链风格从中小市值转向“机构审美”的中大市值是AI产业趋势投资的重要转变,这意味着AI产业链投资的机构共识度正在强化,产业链景气趋势投资逻辑正在逐步形成。AI产业链内景气趋势向好、具备资金共识的重点个股当中,如果其业绩超预期、市场影响力广泛、机构关注度较高的话,或许更有机会跑赢基准指数。