每日互动中报点评:DeepSeek概念人气王披露业绩,故事还能讲下去吗?

近期,每日互动发布了2025年半年度报告。尽管公司积极推进AI战略布局,但盈利压力仍然明显,短期内尚未找到摆脱经营困境的根本办法。

一、业绩回顾:收入增长乏力,净利深度承压

公司业务概况

每日互动是一家数据智能领域服务商,核心业务是以消息推送为代表的开发者服务,并逐步拓展至增能与风控服务,以及面向政府与行业客户的公共服务。公司起步于第三方推送领域,借助移动互联网爆发期积累了大量开发者资源与数据基础,这也是其后续切入AI和数据要素赛道的重要支撑。

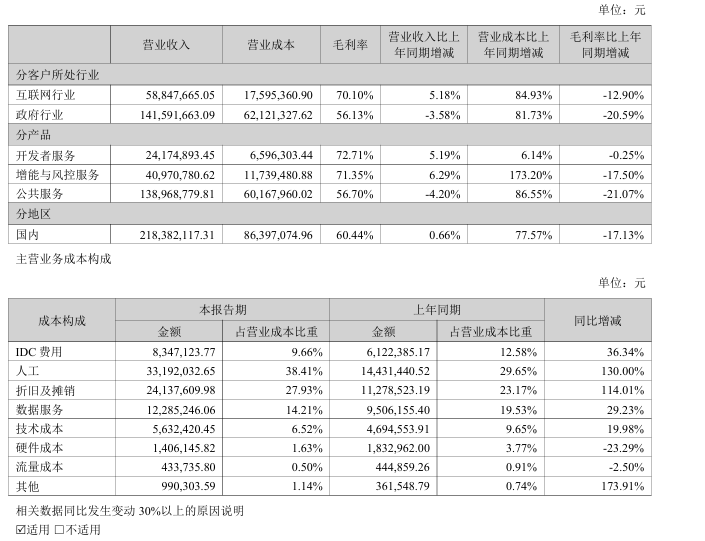

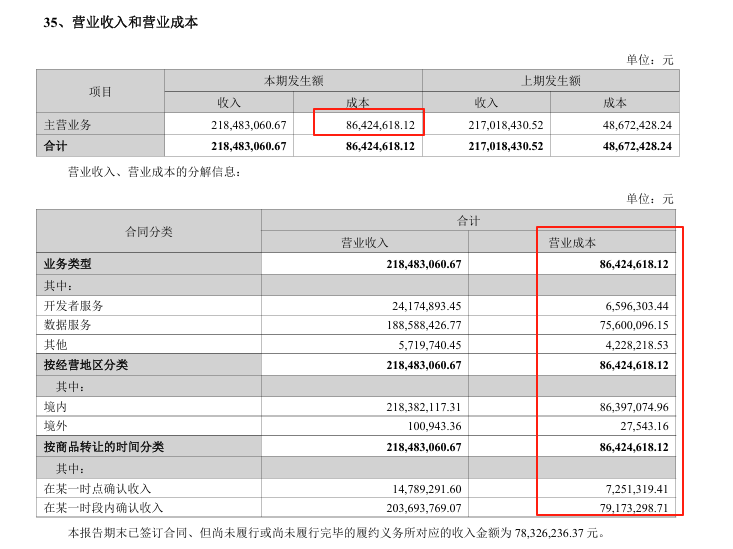

报告显示,上半年公司实现营业收入2.18亿元,同比微增0.67%,看似稳定,但背后隐藏着结构性压力。其中:

- 开发者服务收入2417.5万元,同比增长5.19%;

- 增能与风控服务收入4097.1万元,实现显著增长;

- 公共服务收入1.39亿元,同比下降4.20%,公司收入结构进一步分化。

净利润表现更为严峻。上半年归母净利润亏损3189.4万元,同比大幅下降869.01%;扣非净利润亏损2590.1万元,同比下降714.67%。每股收益为–0.08元,资产运营效率有所下滑,反映出公司经营压力依然巨大。

成本上升是盈利下滑主因,上半年营业成本同比激增77.56%,达到8642万元,主要是公共服务项目成本结转增加、数据资源摊销扩大。同时,研发费用5562万元,同比下降8.21%,体现出公司在节约成本和持续创新之间的平衡点尚未找到。

二、现金流有所改善,资产质量仍需警惕

上半年,经营活动产生的现金流量净额为 -5647 万元(净流出),较上年同期改善约23%;应收账款期末余额 1.51 亿元、坏账准备比例 44.70%。整体看,经营性现金创造能力仍待提升,回款与信用风险管理是后续观察重点。

三、AI战略积极布局,但商业落地仍需观察

值得注意的是,上半年每日互动正式成立AI事业部,设立首席AI官(CAIO),近50人专项研发AI技术与产品,推出了GAI OS、GAI Office、GAI Store等系列产品,并探索企业级AI硬件GAI Station。

同时,公司还深入数据资产领域,启动“发数站”战略,实施“百城百场景”共创计划,并参与全国首单数据资产ABS发行。这些布局体现出公司对未来转型的积极探索,但短期内能否带动收入规模化增长尚不确定。

根据公告,公司AI产品已完成初步研发与天使客户试点,进入推广阶段。但在AI产品竞争激烈、市场接受度和付费意愿不明朗的情况下,公司AI战略的商业落地依然面临较大挑战。

四、“DeepSeek概念”刺激股价暴涨,警惕市场风险

需要注意的是,公司与 DeepSeek 并无股权或直接业务绑定。每日互动未持有 DeepSeek 母公司九章资产或幻方科技的股权,仅因九章资产的一位重要股东曾是公司创始团队成员而被市场联想。在实际应用上,公司已接入 DeepSeek 模型进行内部部署,主要用于 DiOS 操作系统、研发效率提升、知识库等模块,但整体与DeepSeek的关联度有限。

尽管如此,2025年初DeepSeek横空出世引发全球AI格局震动,每日互动因较早接入而被市场列入概念股。自1月21日至2月21日,公司股价从17.38元涨至69.38元,累计上涨近三倍,并多次录得涨停。各类机构调研蜂拥而至,关注点集中在数据要素的变现。但正如公司公告所言,AI产品未来能否带来实质业绩改善,仍取决于研发进度与场景落地,存在高度不确定性。因此,股价短期的狂热更多源于市场情绪,而非基本面改善。

五、风险与挑战:旧账未清,新路未稳

1. 财务造假后遗症

2019–2020年期间公司曾因虚假合同事件被立案调查,随后两年连续计提预计负债。相关投资者索赔案件仍在推进,公司需持续承担赔偿责任。

2. 与苹果诉讼已撤

公司在2024年3月起诉苹果专利侵权,索赔金额约1.03亿元。但截至2025年8月,已正式撤诉。换句话说,此类跨国专利诉讼不再构成短期变量,公司主要风险仍集中在国内投资者纠纷。

3. 现金流与盈利能力

虽然账面资金充裕,但经营性现金流仍为净流出,叠加可能的赔偿支出,一旦新业务落地不及预期,公司现金消耗压力将加大。

六、结语:基本面未见根本好转,转型成效尚待观察

整体来看,每日互动虽然在AI产品与数据资产领域进行了一系列布局和创新,体现出积极转型的战略姿态,但短期内公司盈利能力未见根本性改善,AI业务的规模化落地仍需时间验证。

对于投资者而言,理性看待每日互动当前的市场表现十分必要。短期概念炒作虽能带来股价一时上涨,但长期来看,只有公司在产品落地、盈利模式验证和资产风险控制方面真正取得实质性突破,才能真正实现企业价值的重塑。

未来,每日互动能否顺利将AI战略转化为实际收入,扭转经营颓势,我们将持续关注。