AI最强风向标:英伟达财报下周三将发布,市场乐观预期会不会落空?

英伟达将于下周三公布2025财年第二季度(三季报)业绩。全球市场之所以屏息以待,不仅因为它是AI板块的绝对龙头,更因为它的表现关乎整条算力产业链的走向。

短期来看,中国市场的不确定性与股价高企可能带来波动,但值得注意的是,华尔街分析师却在财报前夕集体选择上调目标价 ,这本身就是一种信号。

一、华尔街共识:AI需求强劲支撑长期增长

在近期的研报中,多家机构强调了三大共识:

- Blackwell平台与GB200出货超预期 :供应链效率提升,机架良率提高,全年出货预期上调;

- 数据中心需求持续强劲 :云厂商资本支出扩大,AI服务器需求旺盛;

- 短期风险可控 :中国收入不确定性存在,但整体供需格局并未改变。

二、海外分析师对三季度业绩的主要预估与评级调整

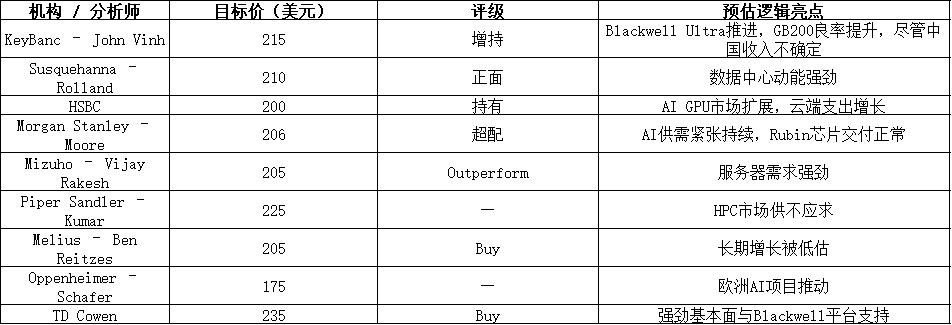

1.KeyBanc – John Vinh (美投行KeyBanc顶级半导体分析师,CFA,成功率近60%)

时间:2025年8月20日

评级与目标价:在发出中国业务警告的同时,将目标价由190美元上调至215美元,维持“增持”评级。

逻辑:Blackwell Ultra进展顺利,GB200机架良率达85%,出货量预测上调。即便中国市场存在不确定性,供应链改善足以抵消影响。

2.Susquehanna – Christopher Rolland (美国老牌投行半导体首席分析师,多次入选Institutional Investor明星榜单)

时间:2025年8月20日

评级与目标价:目标价由180美元上调至210美元,维持“正面”评级。

逻辑:数据中心动能强劲,短期波动不足以改变长期趋势。

3.HSBC – 分析团队 (汇丰银行全球科技研究组,强调估值与资金流向)

时间:2025年8月20日

评级与目标价:目标价由125美元提升至200美元,维持“持有”评级。

逻辑:AI GPU市场空间扩大,云厂商资本支出年初以来增长37%。

4.Morgan Stanley – Joseph Moore (摩根士丹利资深半导体分析师,覆盖GPU/CPU多年)

时间:2025年8月18日

评级与目标价:目标价从200美元上调至206美元,维持“超配”评级。

逻辑:Rubin芯片交付未延迟,AI供需紧张格局依旧。

5.Mizuho – Vijay Rakesh (瑞穗证券明星分析师,擅长供应链调研)

时间:2025年8月14日

评级与目标价:目标价由192美元上调至205美元,“优于大盘”评级。

逻辑:富士康、纬创、Wiwynn等代工厂AI服务器需求旺盛,有助对冲中国市场不确定性。

6.Piper Sandler – Harsh Kumar (美国Piper Sandler半导体及IT硬件首席)

时间:2025年8月中下旬

目标价:225美元。

逻辑:美国HPC市场(美国高性能计算市场,涵盖科研、国防、云厂商的超算与AI算力需求。)供不应求,AI基础设施扩容驱动长期增长。

7.Melius Research – Ben Reitzes (Melius创始合伙人之一,前巴克莱科技研究主管)

时间:2025年8月中下旬

评级与目标价:维持“买入”评级,目标价205美元。

逻辑:市场低估AI数据中心的长期潜力,公司前景仍然稳健。

8.Oppenheimer – Rick Schafer (奥本海默资深半导体分析师,聚焦通信及欧洲AI布局)

时间:2025年8月18日

目标价:175美元。

逻辑:重视英伟达在欧洲AI项目的作用,但预期相对保守。

9.TD Cowen 分析团队 (美知名投行,长期跟踪科技成长股)

时间:2025年8月18日

评级与目标价:维持“跑赢大盘”评级,目标价区间200–235美元,最高给出235美元。

逻辑:Blackwell平台与基本面持续改善支撑估值。

三、业绩预期核心数据整理

总体趋势:分析师普遍上调目标价,预期集中在200–225美元之间,乐观者甚至给出235美元。这显示出市场一致认为AI芯片需求持续强劲,英伟达依旧是行业核心受益者。

四、理性看待短期波动,把握长期趋势

短期来看,中国市场的不确定性和高企估值可能带来波动。KeyBanc预计中国收入缺口或达20–30亿美元,而近期发布的MIT报告则直言95%的企业在生成式AI投入上尚未看到财务回报,直接打击市场信心,美股科技板块随即承压。英伟达作为AI龙头,高估值最容易被情绪放大,股价同步回调。但这更像是对估值的修正,而非对基本面的否定。

长期来看,AI基础设施扩张和Blackwell平台放量,使英伟达依旧具备强劲增长潜力。多数分析师认为,市场对其长期价值仍有低估。对中国投资者而言,这意味着:

- 不必过度担忧短期波动;

- 应重点关注财报后的指引与供应链进展;

- 若股价因利空调整,反而是中长期布局的窗口。

最终,短期风浪终将过去,真正决定价值的,仍是英伟达在AI时代的长期成长曲线。