百度二季报点评:AI收入首破百亿,能否撑起失速广告?

每一份财报都是对企业战略执行能力最直接的检验。

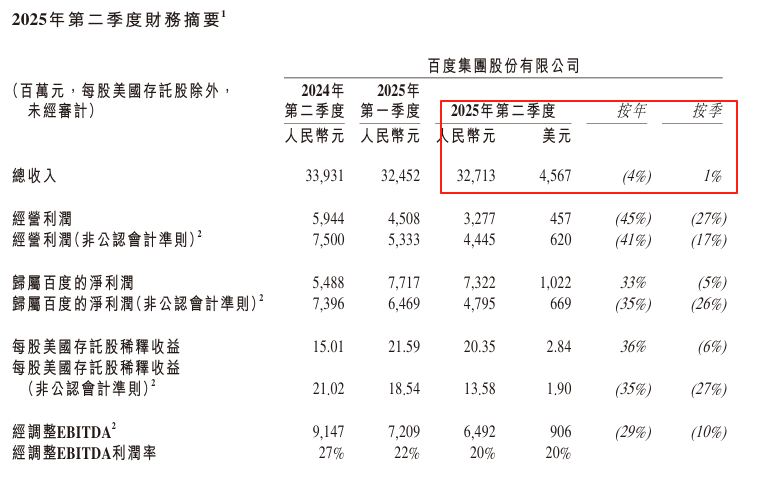

8月20日,百度交出的二季度成绩单令市场情绪复杂:总营收327亿元,同比下降4%;非GAAP口径下归属净利仅47.95亿元,同比下降35%,盈利压力显著。然而,另一面,AI新业务收入首次突破百亿大关,同比增长34%,成为财报中最引人注目的亮点。

传统广告业务的持续低迷与AI新业务的快速崛起之间形成了鲜明的对比,百度能否凭借AI战略突围,重新赢得资本市场的认可?这是当前投资者最关心的问题。

营收拆解:AI业务崛起,广告乏力

仔细拆解百度的营收结构,趋势已清晰浮现:

传统核心收入(在线营销)162亿元,同比下降15%。

AI驱动的新业务营收首次超过100亿元,同比增长34%。其中,智能云业务增长约27%,成为AI收入的主力军。

从绝对体量看,广告业务仍占百度总收入一半左右,但同比大幅下滑15%的数据,释放出强烈的信号——百度传统的广告基本盘正逐步被削弱。另一方面,AI新业务突破百亿收入,体现出公司在新赛道上的潜力已开始兑现。

AI新业务为何亮眼?

百度AI业务的增长,并非偶然,而是过去几年深耕的必然结果。

首先,智能云业务成为增长基石。李彦宏明确指出,全栈式AI技术与端到端产品体系布局,让百度智能云从初期的概念阶段步入规模化落地。大型企业、政务部门和垂直行业对AI服务需求的爆发式增长,让百度迅速抢占了市场高地。

其次,AI与搜索服务的深度融合,激发出新的商业价值。百度不仅仅是传统搜索引擎,更通过AI驱动的信息分发和精准推送,为用户创造更多价值,也为自身创造更多营收。

此外,“萝卜快跑”出行业务的扩张也功不可没。截至本季度,该业务服务次数超220万,同比增长148%;截至8月,累计全球出行服务次数超1400万;萝卜快跑足迹覆盖全球16座城市。

盈利结构:AI转型带来的阵痛

营收之外,盈利情况则略显复杂:

百度核心业务净利润74亿元,同比增长35%,表现亮眼。

非GAAP调整后净利润为48亿元,同比却明显下滑,凸显出AI业务投入仍在快速扩张阶段,成本压力较大。

AI业务高速扩张带来的成本投入,加剧了百度短期盈利压力。尽管AI新业务增长迅猛,但短期内还难以彻底弥补传统广告业务下滑带来的利润缺口,盈利结构失衡的风险仍在。

挑战:传统业务阴云难散,AI放量面临考验

尽管AI增长值得鼓舞,但百度的二季度财报也暴露出不容忽视的隐忧:

一方面,传统广告业务占比过高且加速下滑的趋势,正在拖累整体收入表现。市场环境变化、竞争加剧和客户预算收紧,都让百度核心业务压力倍增。广告收入连续两个季度大幅下滑,短期内难以逆转。

另一方面,AI业务快速扩张的同时,也伴随高投入、高成本的挑战。非GAAP利润大幅下滑背后,是不断攀升的AI技术研发和市场推广成本。如果AI新业务收入增长速度未能持续高位,百度的整体财务状况将面临更大压力。

更重要的是,AI业务的长期成长能力也并非稳操胜券。当前AI领域竞争激烈,百度虽然占据优势位置,但面对阿里、腾讯、华为等科技巨头的围攻,其能否长期保持技术和市场领先地位,仍存较大变数。

百度的AI故事值不值得信任?

对于投资者而言,这份财报所传递的信息有两面性:AI业务的高速成长给了市场充分的想象空间,但传统业务的颓势又让投资者保持谨慎。

百度AI业务首次实现百亿收入,短期来看必然提振投资者信心,有利于市场估值修复。但持续关注的重点应放在AI业务的盈利能力和持续性上。如果未来几个季度AI收入能够继续高增,同时有效控制投入成本,百度的投资逻辑才更为稳固。

投资者也必须注意,短期的AI业务高增长不能完全掩盖传统广告业务的颓势。如果广告业务持续承压,AI业务未能实现稳定盈利,百度的整体估值将难以获得大幅提升。

百度AI时代,格局未定

2025年的百度正站在历史性的十字路口:传统广告主业的衰退和AI新业务的崛起交织在一起,既蕴藏机遇,也充满挑战。

此次二季度财报,百度向市场传递了积极信号,AI新业务首次突破百亿元,意味着AI驱动的增长逻辑得到初步验证。然而,传统广告业务的持续下滑和AI领域的高投入、强竞争,仍在不断挑战公司的战略定力。

百度未来能否借AI真正实现跨越式发展,不仅取决于短期内的收入突破,更依赖长期盈利模式的持续验证。格局尚未落定,真正的胜负,或许还需更长时间的观察和检验。

AI赋能,百度的这场战役,才刚刚开始。