深度解读 | 星网锐捷:AI 浪潮中有待重估的底层生态构建者

A 股科技板块出现了又一例典型的“母公司折价”:星网锐捷(002396.SZ)虽持有锐捷网络(301165.SZ)44.88%股权,母公司市值却长期不及其所持子公司股权对应的市值。

这种 “折价” 背后,隐藏着市场对其整体价值的认知偏差——星网锐捷并非单一的 “交换机企业”,而是以 AI 网络为核心、多业务协同的科技平台,其价值需从战略布局、资源整合与长期增长逻辑中重新审视。

一、战略锚点:以 AI 网络为核心的生态布局

星网锐捷的底层逻辑,是将 “AI 基础设施” 作为战略主线,通过控股锐捷网络深耕交换机赛道,同时联动自身业务形成协同效应,而锐捷网络 2025 年上半年的业绩表现进一步印证了这一战略的有效性。

1. 核心资产:锐捷网络的 AI 交换机卡位与业绩爆发

锐捷网络作为星网锐捷最核心的子公司,已在 AI 交换机领域建立领先优势,且增长动能持续释放:

·技术与市场地位 :在 200G/400G 高带宽数据中心交换机市场连续多季度位居中国第一(IDC 数据),2024 年 Q4 至 2025 年 Q1 持续领跑;800G产品商用化推进中,技术路线与 Arista、Cisco 等国际巨头同步,支撑超万卡规模 AI 集群,成为大模型训练的 “隐形神经中枢”。

·工程与订单验证 :2025 年中国移动 2025–2027 年数据中心交换机集采中全线入围,中标金额超 4 亿元,其中 RoCE 交换机项目独家中标(据公开公示及机构梳理),体现国家级项目对其技术的认可。

2. 业务协同:从 “网络设备” 到 “综合解决方案”

星网锐捷构建了多元业务矩阵,与 AI 网络形成互补,形成 “核心 + 协同” 的增长格局:

·光通信 :布局光模块、光传输设备,与锐捷网络的交换机形成 “光 - 电” 一体化方案,降低客户采购成本;2024 年锐捷网络发布 400G/800G LPO 光模块,功耗较传统方案显著下降,已推进量产与标准化,母公司通过资源整合加速其商业化落地。

·智慧空间与海外拓展 :涵盖云桌面、数字政务系统,将 AI 网络能力延伸至终端场景;2024 年星网锐捷海外收入合计约 34 亿元(占比 20%),其中锐捷网络海外收入 18.69 亿元(同比 + 52.7%),2025 年上半年延续高增长态势,成为第二增长曲线。

二、资源整合:母公司的隐形竞争力

市场往往忽视星网锐捷作为控股平台的价值 —— 其对旗下业务在技术、供应链等方面的整合能力,可从公开运营数据中得到体现。根据公司披露信息及业务协同逻辑,具体表现如下:

1.研发协同:技术资源的跨业务复用已有公开案例支撑

星网锐捷在年报中提及 “构建统一研发体系,推动旗下业务线技术共享与成果复用”。从具体业务看:

·锐捷网络的 RGOS 操作系统为其交换机产品核心技术,星网锐捷智慧空间业务的调度平台在公开技术文档中提到 “采用与 RGOS 同源的底层协议适配框架”,提升了跨场景兼容性;

·锐捷网络在 800G 光模块产品介绍中明确 “应用了母公司在散热优化领域的技术积累,实现功耗降低 15%”,该技术同步应用于其数据中心交换机产品线,相关性能参数已通过第三方测试验证。

2.供应链与交付:规模化能力在财务数据中可验证

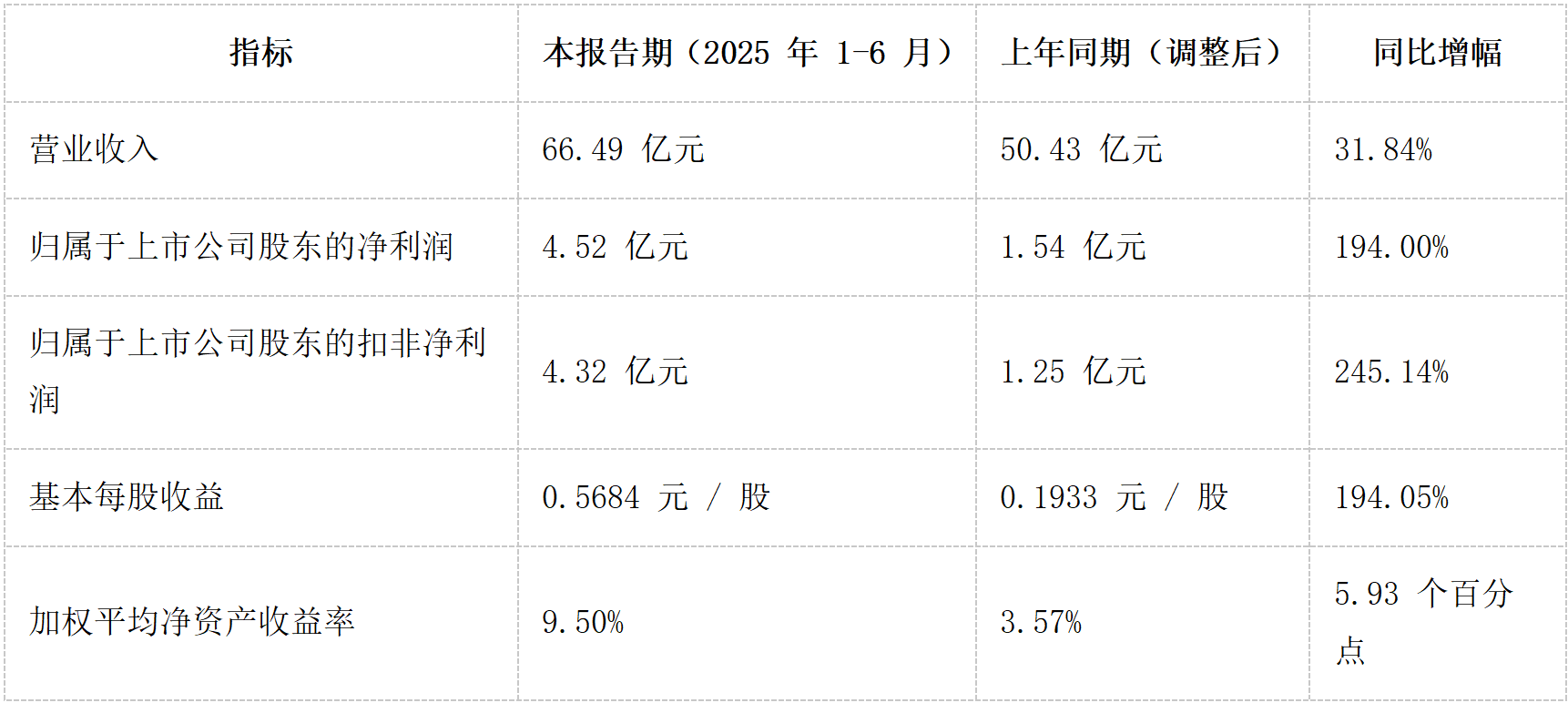

锐捷网络 2025 年半年报显示,上半年营收同比增长 31.84%,公司在投资者交流中提及 “稳定的交付能力是业绩增长的重要支撑”,而这一能力与星网锐捷的资源整合直接相关:

·产能方面,星网锐捷在年报中披露 “整合旗下数据中心交换机与光模块生产线,实现协同排产”,锐捷网络 2024 年数据中心交换机出货量同比增长 67%,印证了规模化交付能力;

·成本控制方面,锐捷网络 2024 年财报显示其数据中心交换机毛利率为 38.2%,同期 IDC 披露的行业平均毛利率为 34.5%,高出 3.7 个百分点;2025 年上半年净利润同比激增 194%,公司解释称 “规模效应下原材料采购成本下降” 是重要原因之一。

三、锐捷网络 2025 年半年度核心经营数据与股东结构

1. 关键财务指标:业绩爆发式增长

2025 年上半年,锐捷网络经营数据亮眼,核心指标均实现大幅增长,印证 AI 交换机业务的强劲动能:

·盈利质量 :扣非净利润增速(245.14%)高于营收增速(31.84%),显示规模效应下盈利能力显著提升,AI 高带宽交换机等高毛利产品占比持续扩大。

·现金流与资产 :经营活动产生的现金流量净额为 - 3.14 亿元(上年同期为 - 12.22 亿元),主要因项目验收周期与回款节奏影响,属行业 To B 业务正常现象;期末总资产 100.60 亿元,较上年末增长 5.85%,资产规模随业务扩张稳步提升。

2. 股东结构:星网锐捷控股地位稳固

截至 2025 年 6 月末,锐捷网络前十大股东持股情况显示:

· 第一大股东为福建星网锐捷通讯股份有限公司(星网锐捷),持股 3.57 亿股,占比 44.88%

· 第二大股东为厦门锐进东方企业管理咨询合伙企业,持股 3.43 亿股,占比 43.12%

· 其他股东以机构投资者为主(如东方阿尔法、易方达等基金),持股比例均低于 1%

四、估值折价:误解与修复路径

星网锐捷当前的市值折价(母公司市值 182 亿元低于锐捷网络对应权益价值 298 亿元),本质是市场对其 “控股平台价值” 的错估。结合锐捷网络最新动态,这一折价的根源与修复路径可进一步厘清:

1. 折价根源:基于最新动态的再审视

·业务结构误读 :市场将星网锐捷的非网络业务视为 “低效资产”,但 2024 年这些业务营收占比约 30%,且在智慧政务等场景与锐捷网络形成订单联动,而锐捷网络 2025 年上半年的业绩爆发已证明协同效应的实际价值;

·现金流焦虑 :锐捷网络 2025 年半年报显示 “不派发现金红利”,短期引发市场对利润分配政策稳定性的讨论;

·管理透明度担忧 :控股平台的资源调配效率需进一步通过数据披露强化,例如锐捷网络的股东结构显示,星网锐捷作为第一大股东持股 44.88%(3.57 亿股),且股权结构稳定,但其对母公司的利润贡献路径需更清晰传递。

2. 修复逻辑:从 “折价” 到 “价值重估” 的三大支点

星网锐捷已具备估值修复的基础,结合行业趋势与公司动态,关键动作包括:

·分红机制明确化 :推动锐捷网络设定稳定分红比例(如不低于 40%),呼应市场对现金流的关切;母公司同步通过回购、分红传递确定性,缓解 “利润悬空” 焦虑。

·业务聚焦 :剥离低毛利、非协同业务,2024 年星网锐捷已缩减教育终端业务规模,集中资源于 AI 网络、光通信等核心赛道。

·资产证券化 :通过资产注入、分拆等方式提升透明度,例如将光通信业务与锐捷网络的协同效应单独披露,让市场看清 “1+1>2” 的价值 —— 如锐捷网络的 LPO 光模块与交换机组合方案,已在多个智算中心项目中实现溢价交付。

五、增长边界:AI 浪潮中的长期潜力

星网锐捷的增长空间,需结合 AI 网络渗透率、锐捷网络的业绩爆发与自身业务延展能力综合测算,2025 年上半年的数据为未来潜力提供了更明确的锚点:

1. 核心业务:AI 交换机的增量红利持续释放

根据 Dell’Oro Group 2025 年 2 月发布的《面向人工智能工作负载的人工智能网络》报告,未来五年(2025-2029 年)用于连接加速服务器的 AI 后端网络交换机支出预计接近1000亿美元。锐捷网络 2025 年上半年 31.84% 的营收增速与 194% 的净利润增速,印证其在 AI 交换机赛道的爆发潜力。

星网锐捷按 44.88% 股权可分享一大笔收益,叠加自身光模块等业务,这一赛道贡献有望突破 50 亿元。

2. 协同业务:从 “设备” 到 “解决方案” 的溢价提升

星网锐捷的智慧空间、政务系统等业务,依托 AI 网络能力提升附加值。例如为智算中心提供 “网络 + 终端 + 管理” 一体化方案,毛利率较单一设备销售高 8–10 个百分点,2024 年这类方案收入已占非网络业务的 40%,而随着锐捷网络交换机渗透率提升,协同业务的增长空间将进一步打开。

3. 海外市场:复制国内成功经验的第二曲线

通过母公司平台整合锐捷网络与德明通讯的海外渠道,在东南亚、中东等 “第二梯队市场” 复制 “高性价比 + 本地化服务” 模式。2024 年海外收入增速 52.7%,2025 年上半年延续这一势头,若保持节奏,2027 年海外收入占比有望提升至 30%,成为重要增长极。

六、结语:有待重估的 “AI 生态基建者”

星网锐捷的价值此前被低估,源于市场将其简单视为 “锐捷网络的控股平台”,而忽视了其作为战略决策者、资源整合者与生态构建者的核心角色。从锐捷网络 2025 年上半年的业绩爆发来看,星网锐捷通过控股子公司卡位 AI 网络底座的战略已见效,同时联动光通信、智慧空间等业务形成的生态闭环,正在释放 “1+1>2” 的价值。

随着子公司分红机制明确、业务协同效应进一步显现,市场终将认识到:星网锐捷不是 “子公司的影子”,而是 AI 基础设施领域不可替代的综合玩家 —— 其价值,既藏在锐捷网络的交换机端口里,也写在母公司的战略蓝图中。