盛科通信半年报点评:亏损收窄,Scale up交换芯片或成新引擎

一、盛科通信:在夹缝中求生的国产芯片厂

盛科通信(688702.SH),这家公司放在国际半导体江湖里,不过是一只小雀。但在中国市场,它却是为数不多能拿出像样以太网交换芯片的玩家。公司走的是Fabless(代工)路线,专注设计研发,把生产外包给台积电、中芯这样的代工厂。业务范围覆盖企业网络、运营商网络、数据中心,几乎是数字化社会的血管。

从目前的收入构成看,公司核心业务仍然集中在交换芯片:以太网交换芯片收入占比高达77.22%,是绝对的基本盘;以太网交换芯片模组占11.68%;交换机产品占9.50%;授权许可0.85%;定制化解决方案及其他0.75%。这样的比例说明,公司盈利逻辑几乎就是“押宝交换芯片”,其他业务更多是配套与补充。

二、财报拆解:亏损收窄,毛利率回升带来转机

2025年上半年,公司交出的成绩单,乍一看并不漂亮:营收5.08亿元,同比微跌4.56%。但懂财报的人都知道,这不是重点。真正的亮点是:

1.亏损收窄 :归母净利润-2369万元,比去年同期-5689万元,少亏了58%。五年来的连续亏损,终于撕开了一道口子。尤其是二季度,单季只亏800万元,同比改善83%,这不是小数点的变化,而是拐点的味道。

2.毛利率改善 :过去盛科常被笑话“做芯片不挣钱”,但今年上半年毛利率同比提升显著。换句话说,产品结构开始洗牌,低毛利产品的包袱甩掉了,利润空间在往上爬。再加上政策的红利——增值税加计抵减,让利润表多了一块肉。 这次毛利率从上年同期的37.46%提升到46.70%,同比整整增加了9.24个百分点。这不是小幅波动,而是结构性变化,说明公司逐渐摆脱了过去被低毛利产品拖累的困境。管理层可以拍着胸脯说一句:我们不再只是赔本赚吆喝。

3.现金流转正 :经营现金流净额1.39亿元,而去年还是-0.36亿元。这一正一负,背后是销售回款的改善和货款支付的减少。现金流比利润更诚实,这说明盛科的运营效率真的有提升。对投资者来说,这是比“少亏一点”更硬的指标。

4.境内外收入结构 :境内市场3.78亿元,占比74.4%,主要覆盖金融、政府、交通、能源等行业;境外市场1.30亿元,占比25.6%,说明国际化的触角已经伸出去。未来如果能把海外收入继续做大,那才算是真正走出温室,和世界硬碰硬。

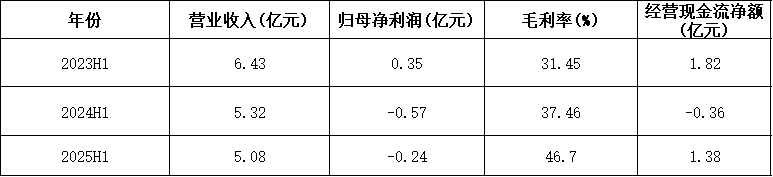

5.三年关键财务指标对比 :

表格可以清晰看到四个核心趋势:

第一,营收变化呈现下滑态势 。2023年上半年公司营收高达6.43亿元,但此后连续两年下滑,2024年降至5.32亿元,2025年进一步回落到5.08亿元。这说明公司在业务拓展上遇到一定瓶颈,外部市场环境和内部产品结构都在考验其增长能力。

第二,盈利能力出现“由盈转亏后逐步修复”的轨迹 。2023年公司仍能实现0.35亿元的盈利,但2024年大幅转为亏损0.57亿元。到2025年,亏损缩窄至0.24亿元,明显比上一年改善。这说明公司正在积极调整经营策略,虽然尚未彻底扭亏,但趋势向好。

第三,毛利率持续攀升,盈利质量改善 。2023年毛利率只有31.45%,2024年提升到37.46%,2025年进一步升至46.70%。这表明公司已经甩掉了部分低毛利产品,开始在更高价值区间站稳脚跟。对一家芯片设计公司来说,毛利率上升意味着产品议价能力和市场认可度在提升。

第四,现金流的波动与修复 。2023年经营现金流净额为正1.82亿元,表现稳健。但2024年突然转负0.36亿元,反映出当时销售回款或供应链资金占用压力加大。2025年又恢复到正值1.38亿元,说明公司在回款和资金调配上做出了改善。这是企业可持续经营的重要信号。

综上,这组反映出盛科通信过去三年的财务轨迹:营收承压,但毛利率与现金流改善显著,亏损也在逐年收窄。对投资者而言,关键观察点在于公司能否在未来维持毛利率的高水平,同时稳定收入规模,实现真正的盈亏拐点。

三、行业格局:巨头压顶,国产替代是唯一的理由

以太网交换芯片是网络设备的“心脏”,门槛高得离谱。全球市场几乎被博通、美满、美系玩家垄断,瑞昱也能分一杯羹。国内的思科、华为更多是自用,真正能卖给别人的非常少。换句话说,它既是机会,也是风险:机会在于国产替代的强需求,风险在于随时可能被巨头按在地上摩擦。

对比一下就明白差距了:博通交换芯片业务年收入动辄百亿美元,美满、瑞昱也是几十亿美金的盘子。而盛科呢?半年才5个亿人民币。体量差得像小池塘对着太平洋。但正因为如此,资本市场才盯着它,因为在国产替代的故事里,它是少数能拿出来讲的角色。

四、市场前景:Scale up交换芯片的机会

过去几年,盛科通信更多被看作“国产以太网交换芯片的替代者”,但在AI算力爆发的背景下,新的市场空间正在打开——那就是AI服务器内部的Scale up互联交换芯片。

1.市场空间测算

根据东吴证券测算,在常规CPU+GPU异构AI服务器中,8张卡通常需要6颗PCIe交换芯片(其中4颗用于GPU互联,2颗用于CPU连GPU)。PCIe 5.0交换芯片单价约450美元,PCIe 6.0则提升至约1000美元。预计到2026年,非英伟达系算力芯片(包括ASIC与AMD GPU)的出货量可达1000万颗,对应约750万颗交换芯片,市场规模约38亿美元。到2027年,随着PCIe 7.0升级、单价提升,市场规模可能轻松翻倍。

这意味着,交换芯片是AI服务器内部绕不开的核心环节 ,其价值量级正在快速提升。

2.CPU↔GPU互联 vs GPU↔GPU互联

CPU↔GPU互联:受制于x86生态与PCIe标准,短期内仍必须依赖PCIe Switch。代表产品是博通PEX系列、Astera Labs的Scorpio。国内替代者包括数渡科技、中兴微。

GPU↔GPU互联(Scale up):随着AI大模型训练规模加速扩张,GPU之间需要高带宽、低延迟的直连互联。此时,以太网交换芯片的优势开始显现——迭代速度快、协议成熟,能更好匹配AI集群的快速演进。博通的Tomahawk Ultra已是行业标杆,而盛科正在研发对标产品,用于GPU↔GPU的Scale up场景。

3.国产化逻辑的必然性

在美国公司主导的PCIe Switch市场,国内几乎没有话语权。但AI产业的核心需求正在倒逼国内厂商加快补链。像字节跳动等云大厂,已经在加速推进国产交换芯片验证,避免算力集群被“卡脖子”。在这一趋势下,盛科作为国内为数不多的高端以太网交换芯片厂商,有望在Scale-up互联中获得新增量逻辑。

对盛科的意义

盛科过去的故事主要集中在园区网、企业网和部分数据中心,现在市场期待它能在AI服务器内部交换芯片上扮演新角色。特别是其51.2T级别的数据中心交换芯片,若能顺利迭代到面向GPU互联的Scale-up版本,将是新的营收增长点。相比“补位”海外份额,Scale-up市场更像是新增盘子 ,潜力更大。

五、研发:砸钱就是唯一的路

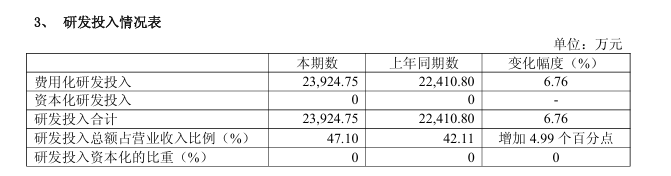

盛科的执念就是研发。上半年研发费用2.39亿元,占营收47.1%,几乎是“收入一半都砸进研发”。

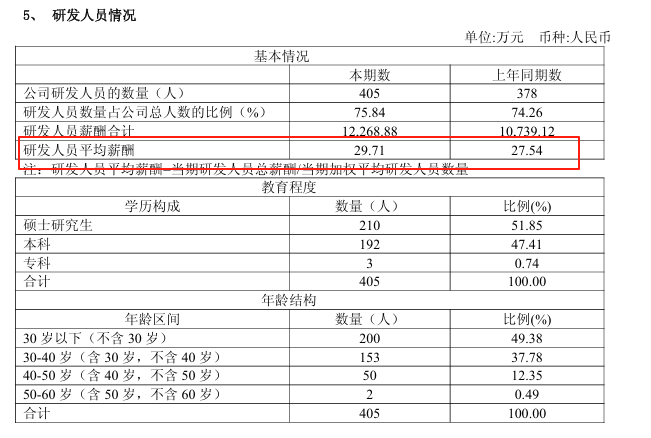

此外,研发人员超过七成,人均薪酬29.71万元,还在涨。这样的投入短期必然压制利润,但如果没有研发,它根本不可能在巨头夹缝里活下来。

截至6月底,公司累计申请专利1268项,获批538项。今年上半年新增申请43项,获批35项。在高性能交换架构、端口设计、多流水线并行这些“卡脖子”的地方持续突破。对投资者来说,这些专利不是冷冰冰的数字,而是未来能不能打进高端市场的门票。

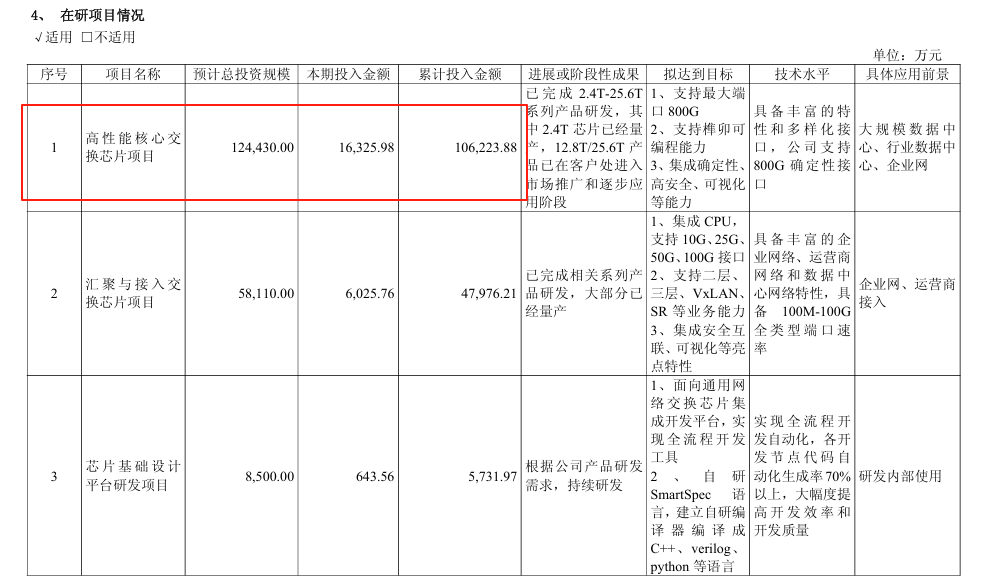

六、募投项目:新枪磨好,能不能上战场?

募投项目是盛科通信未来能否翻身的关键弹药。半年报披露:新一代网络交换芯片研发与量产项目 累计投入5.89亿元,进度已经达到98.27%,在2025年6月就已进入预定可使用状态,可以理解为这把“新枪”已经装填完毕,随时可以上阵。与此同时,路由交换融合网络芯片研发项目 累计投入1.18亿元,进度33.66%,预计2025年11月能够达到可使用状态,这等于在研磨第二把“利器”。

这些项目背后的逻辑很直接:新产品能不能快速推向市场、被客户接受,决定了盛科未来两年的收入天花板。换句话说,钱已经砸进去了,成果如何,要看接下来的市场检验。

七、风险:故事好听,现实骨感

不要忘了,截至今年6月底,公司累计未弥补亏损还有1.56亿元。高研发投入是优势,但也是风险,短期内利润依旧承压。再加上国际巨头在先进工艺和规模上的碾压,盛科的竞争力仍显脆弱。国产替代是好故事,但故事能不能变现,还需要几个财报来验证。

八、结语:突围在望,拐点可期

这份半年报释放了积极信号:亏损收窄、毛利率改善、现金流转正,说明盛科的确在变好。但这是不是“拐点”,还需要观察。国产芯片的突围不是百米赛跑,而是一场马拉松。盛科的任务,是先跑完前半程,别倒下,再想办法追上巨头。

现在的盛科像是一个正在翻身的小厂,故事有了,数据也开始配合了。但要成为真正的赢家,还得靠市场和时间的考验。资本市场不会永远给你讲故事的时间,最终,还是要看谁能把技术变成现金流,把现金流变成利润。而从更长远的视角看,Scale-up交换芯片有望成为盛科通信真正的第二增长曲线,它能否抓住这一机会,将决定公司能否从“突围者”变成“领跑者”。