天孚通信中报点评:小器件撬动大算力,英伟达CPO战略再添动能

财报就是市场的验金石,能照出公司底色,也能戳破虚火。

昨晚,天孚通信交出了一份增收 57.84%、净利增长 37.46% 的中报,在光模块产业链中表现还算稳健。

在坊间排序里,中际旭创、新易盛常常站在前排,天孚通信则被贴上“第三顺位”的标签。但产业的长跑,靠的不是名次,而是环节。天孚不做整机光模块,却掌握陶瓷套管、滤光片、高速光引擎、光纤阵列等核心器件。这些看似微不足道的零件,恰恰是决定光模块能否规模化量产的支点。

这份财报的意义,不仅在于增长数据,更在于让市场看到:无源业务依旧稳健,有源业务正加速兑现。相比中际和新易盛,天孚的成长节奏或许不同,但它在产业链中的位置同样不可或缺。

中报与营收构成:双轮驱动的检验

财报是一家公司最真实的底色。天孚通信的半年报,将直接回答市场最关心的问题:增长是否持续,结构是否健康。

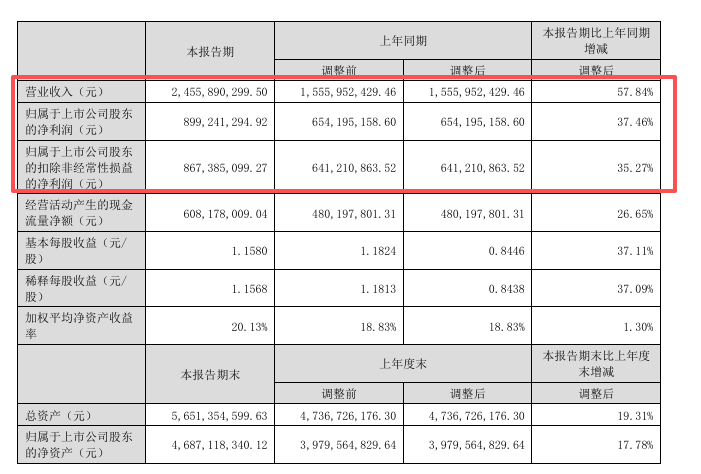

1.公司整体业绩

营业收入 :24.56 亿元,同比增长 57.84%

归母净利润 :8.99 亿元,同比增长 37.46%

毛利率 :50.79%,较上年同期下降 6.98 个百分点

分红 :拟每 10 股派现 5 元(含税),合计派息约 3.89 亿元

毛利率下滑,是产品结构变化和成本上升的结果。但收入和利润依旧高增长,说明“规模效应+市场需求”仍在释放。

单季亮点: 二季度单季营收 15.11 亿元,同比增长 83.34%;归母净利润 5.62 亿元,同比增长 49.64%。单季表现明显超出行业平均,说明 AI 驱动的需求正在加速兑现。

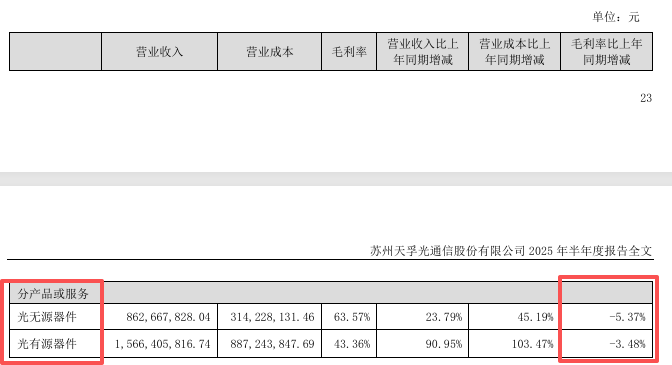

2.分业务表现

光无源器件

营业收入:8.63 亿元,同比 +23.79%

营业成本:3.14 亿元,同比 +45.19%

毛利率:63.57%,同比下降 5.37 %

光有源器件

营业收入:15.66 亿元,同比 +90.95%

营业成本:8.87 亿元,同比 +103.47%

毛利率:43.36%,同比下降 3.48 %

对比来看:无源业务继续贡献稳定现金流和高毛利,是公司的“压舱石”;有源业务收入几乎翻倍,是AI需求爆发的直接受益者。虽然毛利率略降,但量的增长远超摊薄。

产销数据:上半年光通信元器件产量 2.1 亿个,同比增长 38.38%;销量 1.27 亿个,同比增长 15.8%,带动收入增加 9.12 亿元,同比增长 60.1%。量价齐升的组合,为业绩提供了坚实支撑。

3.光器件销售区域表现

亚洲(不含中国) :销量 1759 万个,销售额 18.92 亿元,回款 15.32 亿元

北美 :销量 4187 万个,销售额 27.69 亿元,回款 26.63 亿元

海外市场依然是营收主体,占比超过七成;北美与亚洲(不含中国)是最重要的增长引擎,且回款质量高,说明业绩增长不是账面繁荣,而是真正转化为现金流。

4. 费用与成本控制

销售费用 :1,162 万元,同比下降 17.96%

管理费用 :7,019 万元,同比增长 8.49%

研发费用 :1.26亿元,同比增长 11.97%

财务费用 :-0.251 亿元,同比增长54.37**%** (财务收入增加)

解读:费用率整体下降,说明扩张中没有陷入“规模不经济”。销售费用减少,体现客户关系稳固;管理费用增幅温和,管控有效;研发费用持续加大,显示公司不仅吃当下 AI 红利,还在为 1.6T、CPO、硅光下注;财务费用保持负值,受益于汇兑与利息收入。整体看,公司是在做“有质量的扩张”。

5. 现金流表现

经营活动现金流净额 :6.09亿元,同比增长 26.65%

投资活动现金流净额 :-3.79 亿元

筹资活动现金流净额 :-2.44亿元

解读 :经营性现金流跟上了利润增长,这是检验业绩真实性的关键信号,意味着公司不仅“卖得好”,也真正“收得回钱”。投资现金流为负,说明公司在持续扩产和研发,这是主动加码;筹资现金流为负,反映分红与偿债,公司能兼顾扩张与股东回报。整体现金流攻守兼备:既有稳健的经营现金流,又敢为未来押注。

产品与技术:研发兑现,路径清晰

天孚的研发投入并非停留在账面,而是直接体现在业绩上。2025 年上半年,公司研发支出 1.26 亿元,同比增长 11.97%,重点聚焦 CPO-ELS 多通道激光器、200G 单波发射器件、CPO 光纤耦合阵列、硅光 800G 收发模块以及 1.6T 高功率光引擎。

这些项目与财务表现形成呼应:800G 光引擎的批量出货,是有源业务收入同比近翻倍的直接推力;而硅光与 CPO 产品已进入送样阶段,意味着公司在下一代带宽升级中提前卡位。

产品路线也很清晰:无源是现金牛,有源是成长牛,CPO/硅光是第二增长曲线 。无源提供稳定现金流和高毛利;有源在 400G→800G→1.6T 的升级节奏中持续放量;CPO、硅光则是未来 3–5 年的增长点。

真正的壁垒在于工艺和良率。光器件拼的不是概念,而是在百万级出货中能否保持 90% 以上一致性。天孚二十年的工艺沉淀,让它有能力将实验室技术转化为规模化量产,满足国际客户的严苛认证要求。

在产业布局上,公司已形成 “双总部 + 多研发 + 双产能” 的格局:苏州与新加坡作为中外总部,日本、深圳、苏州设立研发中心,江西与泰国负责量产。这一布局既绑定了海外客户、降低地缘风险,又利用了国内的成本优势,确保研发成果能快速转化为交付能力。

总结 :天孚的逻辑是一条闭环:研发持续投入 → 产品快速落地 → 财报业绩兑现 → 工艺壁垒加固 → 国际化产能保障扩张。它既兑现了当下增长,也在为未来埋下伏笔。

行业竞争格局:双壁垒锁定核心位置

天孚通信的优势,不在短期的市场热度,而在长期难以撼动的壁垒。

第一重是技术壁垒。 光器件要做到头发丝级的对准精度、插损控制在 0.5dB 以内,需要纳米级工艺和超净车间。这种能力不是短期能复制的。天孚通过二十年的积累,把镀膜、对准、封装做到极致,良率达到 90% 以上,让综合毛利率长期维持在 50% 上方。

第二重是认证壁垒。 光器件虽小,却是系统稳定的命门。下游客户的认证周期往往长达一至两年,一旦进入供应链,就意味着高黏性和低替代。2025H1,天孚超过七成收入来自海外,核心客户覆盖国际光模块龙头和云计算厂商,绑定关系不断加深。

此外,天孚的定位是“做配套、不做整机”。它提供 13 大产品线、8 大技术平台的一站式器件方案,客户只需对接一家,就能拿到全套组件,降低了采购和认证成本。正因如此,它既避免了和中际旭创、新易盛这样的下游龙头产生竞争,又在协同中巩固了自身的不可替代性。

从全球格局看,Amphenol、住友等国际厂商在部分环节有优势,但更多集中在局部产品。相比之下,天孚在无源和有源全链条覆盖上的优势更明显。凭借差异化定位和工艺壁垒,它已经成为全球光连接器件领域少数真正的隐形冠军。

总结 :技术壁垒保障了产品的门槛,认证壁垒锁定了客户的粘性,加上一站式解决方案和差异化定位,天孚在产业链中已建立起稳固的核心位置,不是资本故事,而是产业事实。

长期趋势:厚雪在前,重估在途

AI 数据中心的建设进入纵深期,产业链的估值逻辑正在发生变化。过去两年,市场更关注 GPU 的供给和模块厂的出货节奏,但真正值得重估的,是上游器件环节的价值量提升。

行业机构的预测已经给出趋势坐标:

Cignal AI :2025 年数据中心光器件市场将增长 60%+ ,收入超过 160 亿美元 ;

LightCounting :2025–2026 年光模块市场年增速维持 30–35% ,2026–2030 年间,AI 网络扩展将继续推升需求;

更长期来看,2024–2030 年全球光收发器市场年复合增速 11–15% ,到 2032 年有望突破 400 亿美元 。

与此同时,英伟达也在推动产业拐点。据外媒报道,其计划在 2026 年发布的下一代 AI 数据中心平台中,全面采用硅光子与共封装光学(CPO)技术,用光替代电信号,实现 GPU 之间的高速互联。这不仅意味着硬件架构的重大转折,更可能重塑全球光通信产业链的竞争格局。高精度光引擎有望成为独家供应,CPO 方案下光器件单价预计提升 50% 以上,而 AI 已在 2024 年贡献英伟达营收的四成。

这些数据和趋势说明,未来三到五年不仅是速率从 800G 向 1.6T 升级的阶段,更是供需关系与定价权重塑的时期。在 CPO 架构下,光引擎价值量甚至可占整机 30–50% ,上游厂商的战略地位将被显著放大。

这正是天孚通信的窗口期。它的财报已经显示有源业务的高成长性,但资本市场仍更多将其视为配套。一旦 1.6T 放量、CPO/硅光走向量产,行业预测将从纸面数字变为现实订单,市场也将被迫重新评估天孚在产业链中的杠杆价值。

总结 :厚雪已至,坡道更陡。行业预测与英伟达的战略,都为趋势背书,而天孚的价值重估不是“是否”,而是“何时”。

结语

资本市场的热闹,总是围绕最耀眼的龙头,但真正决定产业长跑的,是那些不起眼却不可或缺的环节。天孚通信的半年报已经说明,它并非靠故事,而是靠数据兑现:无源稳住毛利,有源抓住红利,研发卡位未来。

行业预测的数据也已清晰摆在那儿:AI 数据中心的扩容是确定性趋势,器件环节的价值量只会越来越高。市场可以短期忽略它,但随着 1.6T、CPO、硅光逐步进入产业周期,天孚的杠杆价值终将被重新定价。

小器件,大支点。真正的赢家不是谁跑得快,而是谁能在长坡厚雪中站得住。