深度解读 | 中际旭创:财报落地,龙头不需要解释

中际旭创这份半年报,其实大家心里早有数,但数字摊开来看还是挺提气的。上半年营收147.89亿,同比+36.95%;净利润39.95亿,同比+69.4%,和7月预告给的36.45–44.10亿区间一比,正好踩在中位数。

整体结果在预告中早有定调,没有意外,但拆开二季度,就能看到真正的亮点。营收81.15亿,比一季度多出两成;净利润24.12亿,环比直接拉升五成多,创下历史新高。毛利率从36.7%抬到41.49%,净利率也冲到31.45%。这不是单纯靠量堆出来的,而是结构在提速:800G硅光模块渗透更快,1.6T开始小批出货,良率上来了,成本压下去,一环扣一环,把利润率硬生生推了上去。

和新易盛一比更直观。去年两家毛利率差距还在11个百分点,今年中报依然是新易盛更高——47.4%对39.3%,差距还有8个点。但看趋势更关键:中际这一年毛利率提升了5.5个百分点,新易盛只升了2.7个百分点,差距收窄接近3个点。简单说,龙二的数据看着更漂亮,但龙头追得更快。

所以格局没变,反而更清晰。中际的优势在于体量大、客户绑定深,800G持续放量,1.6T提前落地,利润改善更具持续性。市场上当然有人挑刺,说半年报里看不到1.6T大规模放量,就急着唱空。但财报细节已经点出来——二季度产品配套英伟达Blackwell,海外大客户的需求就等产能释放。这份中报,更像是一张过渡车票,真正的高潮还在后头。问题是,下一站会把中际送到多高?

一、核心数据拆解

这份半年报,最大的意义不是“漂亮”,而是“稳准狠”。市场原本期待的数字,它踩在中位数交出来;投资者真正担心的现金流、毛利率,它也用硬邦邦的指标堵住了嘴。很多人盯着表面喊没惊喜,实际上这恰恰是最大的惊喜——预期管理做到这种精度,才是真正的龙头气场 。

1. 量:规模的铁底盘

营收147.89亿元,同比+36.95%。对比去年的108亿元,多出来的近40亿不是写在PPT里的故事,而是真实的出货。行业的热度还在,中际的规模继续放大。这就像在大潮里划船,别人还在犹豫要不要下水,它已经划出几个身位。规模是它的底牌,也是同行最怕的东西。

2. 质:利润的提速赛道

归母净利润39.95亿元,同比+69.4%,增速远超营收。扣非39.75亿,几乎和归母一模一样,没有水分。再看二季度:营收81.15亿,环比+21.59%;净利润24.12亿,环比+52.4%,利润的速度远远超过收入。整体毛利率39.33%,比去年高了5.5个百分点;净利率28.69%,也提升了5个点。二季度更是直接炸裂:毛利率拉到41.5%,净利率飙到31.5%。很多人还在算它今年能赚多少,它已经在告诉你——别盯着账面,要看利润模型的切换 。

3. 现:现金流的底气

去年同期,中际的经营性现金流净额只有9.68亿,今年直接跳到32.18亿,同比大增232%。这意味着什么?意味着账面利润正在快速兑现。现在的32亿,不只是数字,而是企业用来扩产、投研发的真金白银。

4. 力:研发的长枪短炮

上半年公司研发投入5.86亿元,同比增长11.12%,占营收比重3.96%。去年同期是5.27亿元,占比约4.9%。虽然比例略有下降,但绝对规模依旧保持增长。

这释放出一个明确信号:中际没有因为利润上升就收紧研发,而是继续保持投入节奏。800G的持续爬坡、1.6T的小批量落地,背后都需要长期研发的支撑;更关键的是,公司正在推进硅光芯片的自研,这是一场必须提前布局的技术竞赛。这5.86亿不是成本,而是未来竞争力的门票。

小结起来,就是四个字:稳、狠、准、快 。

有人说这份报表不够“刺激”,但真正的投资不是追逐烟花,而是盯住地基。中际旭创用这份半年报告诉市场:龙头的确定性正在被一环一环地验证。财务模型在升级,行业格局已定,剩下的只是市场认账的速度。

二、利润率改善的结构逻辑

中际这份中报最耐看的地方,不是收入多了多少,而是利润率抬高得又快又狠。为什么能跑出这种节奏?答案藏在三个字里:结构、良率、成本 。

1. 结构:800G的量,1.6T的势

利润率的提升,首先来自产品结构的切换。800G硅光模块在二季度继续放量,占比快速抬升,本身就比低速率产品毛利高;更重要的是,1.6T已经开始小批出货。别小看“试水”两个字,龙头的提前导入意味着它拿到的是未来订单的筹码。1.6T的单价更高、毛利更厚,哪怕现在占比不大,对整体毛利率的拉动效果立竿见影。

2. 良率:技术爬坡的红利

硅光方案的良率提升到85%以上,看似是工程细节,实际却是利润表上的加速器。良率每提升一个百分点,意味着单位成本下降、可售产品增加,摊薄了固定费用。过去一两年,大家都说硅光良率是卡脖子难题,如今中际用数据告诉你:难题正在被攻破,带来的收益是毛利率从30%多点一路拉升到40%以上。

3. 成本:规模效应和供应链

别忘了,中际的体量已经足够大。规模效应一旦形成,议价权和摊薄效应就会显现。二季度的毛利率提升里,有相当部分来自成本下降:上游原材料议价空间打开,加上产能利用率提高,把原本该吞掉利润的成本,硬是挤了出来。

小结

这三点叠加,解释了为什么利润率突然“提速”。800G是量,1.6T是势,良率是加速器,成本控制是底盘 。中际旭创的利润模型,已经不再是单纯依赖规模,而是进入了“结构驱动+技术驱动”的新阶段。

很多人看这份报表还停留在“营收多少、净利多少”的层面,但聪明的投资者会看明白:利润率的提升,才是真正的估值重定价逻辑。 价格战可以打,成本还会降,良率还会爬坡,1.6T才刚露出水面。龙头的优势不是今天赚了多少,而是未来每一块模块里都能压出更多的利润。

三、1.6T的战略意义

市场对这份中报最敏感的地方,就是1.6T。有人失望,因为报表里没看到出货数据;有人看多,因为财报已经点出了最关键的一句话:光模块正在加速向1.6T及以上速率迭代 。

1. 官方确认:迭代在加速

这不是“还没开始”,而是研发和验证正全速推进。对于龙头来说,这种表述意味着公司已经在为下一代产品提前铺路,而不是等到客户需求爆发时再临时跟进。1.6T在技术周期里,相当于下一个“入场券”,谁能提前准备好,谁就能在未来的市场里占住高地。值得注意的是,中际旭创在投资者关系活动记录表中称,二季度1.6T已开始逐步出货,预计未来两个季度1.6T将持续量产和规模出货。同时公司也在积极推进高端产品如1.6T和800G在国内和海外的产能建设。AEC产品正在积极送样给国内和海外客户;液冷产品也正在研发,部分产品已开始送样给客户。

2. 行业验证:小批出货已启动

实际上,1.6T并非“零进展”。从去年底开始,公司已向部分大客户交付小批量产品,用于验证和适配。相关研报也提到,1.6T产品已完成客户认证,2025年下半年预计将进入持续放量阶段 。换句话说,行业的试水期已经过去,接下来进入的是“验证兑现”的阶段。

3. 战略地位:利润模型的放大器

和800G相比,1.6T的带宽翻倍,单价和毛利率更高。一旦进入规模出货,对整体利润率的提升会比800G更猛。今天看到的毛利率改善,还是在“结构+良率”的加持下实现的;未来当1.6T成为营收主力,中际的利润模型还会再上一个台阶。

4. 预期差:市场低估的筹码

因为中报没披露放量数字,唱空的声音又冒出来。但这恰恰是预期差的来源:今天的利润率改善,已经提前映射了1.6T的势能;等到下半年,市场的定价逻辑势必会被重新改写。

小结

财报里1.6T不是缺席,而是伏笔。财报确认迭代加速,外部验证显示小批量出货已启动,2025年下半年有望进入大规模放量通道。它不仅是技术迭代的节点,更是利润弹性的拐点。今天有人拿“没放量”来唱空,但真正的重定价,就藏在1.6T全面上量的那一刻。

四、国际化与产能布局——交付能力,决定定价权

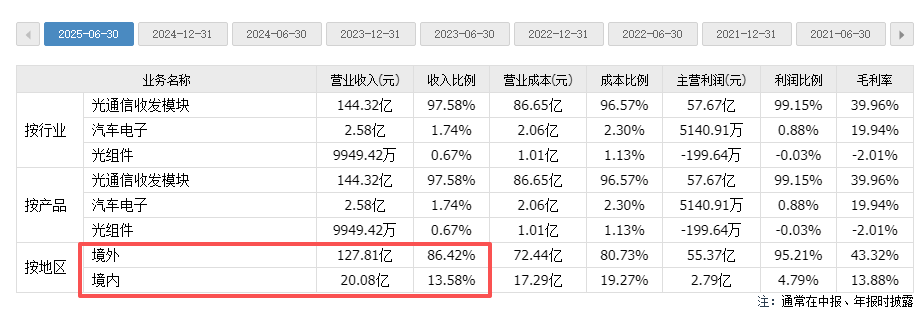

1. 海外结构:高占比=高黏性

2025年上半年,公司境外收入127.81亿元,占总营收的86.42% 。这不是“出口多一点”的故事,而是中际早已深度绑定全球AI算力客户。高海外占比意味着:

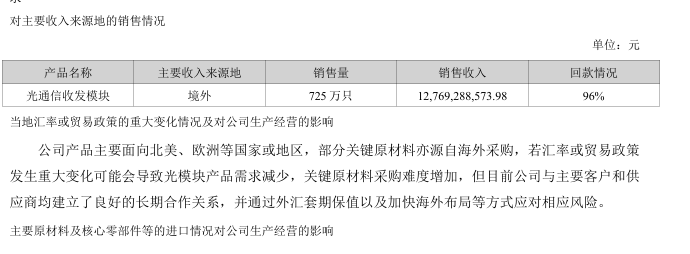

2. 回款质量:96%的兑现率

在光通信收发模块出口业务中,公司披露的回款比例高达96%。这说明海外大客户不仅下单稳定,而且付款纪律良好。利润能不能落到现金流,最直观的验证就是回款,中际的这组数据直接打消了市场对“应收账款风险”的顾虑。

3. 泰国工厂:风险对冲的缓冲器

泰国工厂的投产,不仅是为了规避25%的关税,更是把交付链条搬到客户门口:

当同行还在担心“能不能准时交货”,中际已经在比拼“谁交得更快、更稳”。

4. 产能利用率:利润率的第三只手

二季度毛利率的抬升,除了产品结构和良率,产能利用率的提升同样关键:

小结

中际的国际化布局,本质不是“出口多少”,而是把交付能力做成定价权 。

顺着这条逻辑往下看,Q3/Q4最值得盯的不是单季营收,而是交付与结构:谁能更快、更稳地把高端模块交到客户手里,谁就赢得下一轮的定价权。

五、行业格局与对手对比

1. 海外巨头:统治力的惯性与迟缓

在光通信产业链里,Broadcom(博通)和 Cisco Acacia(思科收购的 Acacia Communications)长期被视为天花板。前者是全球最大的光电芯片和光引擎供应商,掌握上游最核心的激光器、驱动器和TIA;后者则是相干光模块的巨头,在400G ZR+等长距离应用上占据主导。它们的优势在于技术标准和生态的完整,短期份额难以撼动。但问题也明显:体量庞大,节奏迟缓。在AI算力这波狂飙里,客户要的不是三年一更新的稳健,而是半年一升级的速度。海外巨头的长处是“稳”,但在当下,也成了它们的劣势——“慢”。

2. 国内二号位:亮眼的数据,有限的格局

新易盛同样是全球玩家,2024 年 800G 光模块市占率约 25% ,位列全球前三。它的产品已获得英伟达认证,说明在1.6T时代,它也握有一张入场券。但与中际相比,它的客户结构依然偏向次级厂商和国内市场,全球布局不够深。它的成绩漂亮,却难以撼动第一的位置。

3. 中际的位置:链条中的核心齿轮

中际旭创是真正意义上的全球光模块龙头。2024 年 800G 光模块市占率超过 40% ,连续两年稳居全球第一。进入 2025 年下半年,1.6T 产品预计将开始放量。这意味着它不仅在800G时代领先,而且已经把手伸进了下一代市场的核心。

在海外巨头和新易盛之间,中际扮演的角色是“速度补位”:用更快的产品迭代去填补巨头的迟缓;

在国内同行里,它则是唯一真正深入全球主流客户体系,并稳稳站在份额第一的厂商。

4. 行业未来:速度+交付才是硬通货

光模块行业,不缺产能,不缺讲故事的人,缺的是谁能在客户需要的时候,准时把产品放在货架上。这背后比拼的,不是某一季的毛利率,而是研发节奏、交付纪律和现金流的硬实力。中际的竞争优势,正是它能把这三者同时做到。

小结

行业格局的本质是分工:海外巨头守住标准与生态,新易盛守住次级市场,而中际选择了最难、也是最值钱的路径——成为全球AI客户不可或缺的交付者 。连续两年全球份额第一的地位,加上1.6T时代的超前布局,让中际已经不再是“跟随者”,而是新一轮游戏规则的制定者。

六、估值与未来展望

这份中报出来后,大家关心的已经不是“它赚了多少”,而是“它还能涨多高”。估值的锚,可以从四条线来拆:业绩预测、产品迭代、行业格局、资本倍数 。

1. 业绩预测:百亿利润在眼前

上半年净利已近40亿,全年大概率落在80–90亿区间。市场一致预期2026年净利冲击200亿,并不是空中楼阁:800G还在放量,1.6T开始贡献毛利率,现金流质量也在跟上。按这个节奏,未来两年的利润曲线,不是波动,而是“整体向上平移”。

2. 产品迭代:1.6T决定天花板

1.6T的意义不只是带宽翻倍,而是利润模型的“二次放大器”。800G奠定了今天的毛利率,1.6T更高的单价、更厚的毛利,将决定未来估值能否再上一个台阶。分歧点就在这里:有人盯着中报说没放量,就提前唱空;但真正聪明的钱,看的是中际未来50%–70%的全球1.6T份额。这也是为什么高盛在8月26日发布研报,明确上调了中际旭创的目标价至392元 :他们认为,1.6T放量、关税风险解除、价格下跌放缓三大驱动,将共同推高未来的利润曲线。

3. 行业格局:份额就是估值语言

2024年,中际在800G光模块市占率超过40%,连续两年全球第一;新易盛虽然漂亮,但只有25%,格局已定。等1.6T放量后,中际有望直接拿下全球半壁江山。资本市场逻辑很简单:谁站在行业高点,谁就配更高的倍数。

4. 估值对比:不是线性,是指数

传统逻辑下,若2026年利润到200亿,20倍PE也能撑到4000亿。但光模块从来不是线性估值 :

这就是为什么高盛会说“依然不贵”:他们用最新股价测算,中际2026年P/E只有23倍,接近历史均值(22倍),远不到泡沫。更重要的是,他们看到的不是眼前利润,而是2029年的峰值盈利——中际有望达到400亿净利。即便用14倍PE折现,依旧能支撑当下的目标价。这种逻辑,本质就是:在关键拐点,光模块的估值永远是指数级重估,而不是PE、PS的机械叠加。

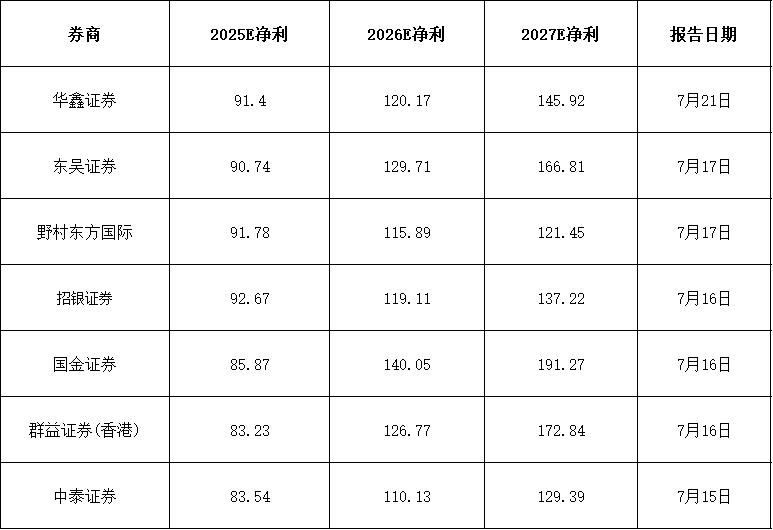

7月以来券商一致预期(单位:亿元)

平均来看,2025年净利约 84–93亿,2026年约 115–130亿,2027年有望冲击 130–190亿 区间。

5. 风险清单:溢价的另一面

逻辑再强,也要承认风险存在:

小结

估值的锚点已清楚:份额锁定、利润兑现、代际迭代、资本认账 。但更重要的是,光模块的估值逻辑不是线性,而是指数级重估 。这就是为什么高盛即便在股价大涨后,依然说“不贵”,并大幅上调目标价:他们看到的,是供给紧张、关税明朗、价格韧性三重逻辑下,中际利润曲线的再加速。折价点同样存在——放量若慢于预期,估值会立刻打折;但一旦兑现,重估的速度也会远超传统倍数的演算。

七、龙头的价值

光模块这个行业,从来不是一门“安稳生意”。它像是资本市场里的过山车:一旦踩准周期,就能把整条产业链推到失重的高度;一旦错过节奏,就可能被甩出局。过去两年,全球对AI算力的追逐,把光模块推成了“核心铲子”,而中际旭创,正好站在这一轮浪潮的风口。

今天看它,营收和利润只是结果。真正要看的,是它在行业规则里的位置:它已经不是跟随者,而是制定者。当一家中国公司在全球市场里做到份额第一,甚至在技术迭代上压过海外巨头,那市场给它的定价逻辑,就不再是单纯的PE或者PS,而是话语权溢价。

很多人还在问:“现在贵不贵?”——这是错的问题。真正的问题是:“当未来三到五年光模块在AI基础设施里的价值占比越来越高时,你能不能找到比中际更合适的标的? ”

龙头的价值,不是靠短期财报的数字去证明,而是靠时间和产业周期去兑现。中际旭创现在要做的,就是继续稳住份额、加速迭代、保持交付。剩下的事情,不需要它证明,而是等市场自己认账。

所以,与其盯着眼前的波动,不如承认一个冷酷的事实:这是一个赢家通吃的赛道,而中际已经坐在了庄家的位置上。