深度解读|浪潮信息中报:毛利率“踩刹车”,液冷逻辑还在加速?

昨晚浪潮信息(000977)交出了 2025 年上半年成绩单:营收801.92亿元 ,同比增长90.05**%** ;净利润7.99亿元 ,同比大增34.87**%** 。这在A股里,放在哪家硬件厂商身上都是漂亮答卷。可偏偏,市场不买账——财报一出,8月27日早盘股价一度下挫超 2%,午后收盘超跌3%。

表面逻辑看似简单:毛利率下滑、费用率抬头,于是短线资金给了“差评”。但真相是:市场只盯着利润表上的几个数字,却忽略了这家公司正在完成一次全局切换——液冷渗透加速、现金流承压,但结构性合理、全链条交付扩张。这些才是真正能决定浪潮三五年后位置的“慢变量”。

所以问题不是“浪潮财报有没有硬伤”,而是:

1.毛利率的下行,是结构性扰动,还是盈利模式的转折?

2.“All in 液冷”的战略,已经在营收结构里带来多大杠杆?

3.现金流与产能节奏,能否撑住未来大单的兑现?

接下来的拆解,我们就从这三点出发,把被盘面情绪掩盖的逻辑一一拎出来。

一、市场解读与错位

先看财报最直观的几组数字:

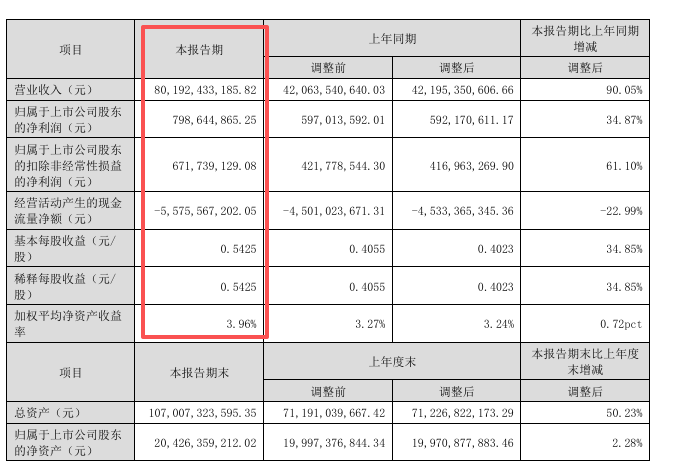

- 上半年营收 801.92 亿元 ,同比 +90.05% ;归母净利润 7.99 亿元 ,同比 +34.87% ;扣非净利润 6.72 亿元 ,同比 +61.10% 。

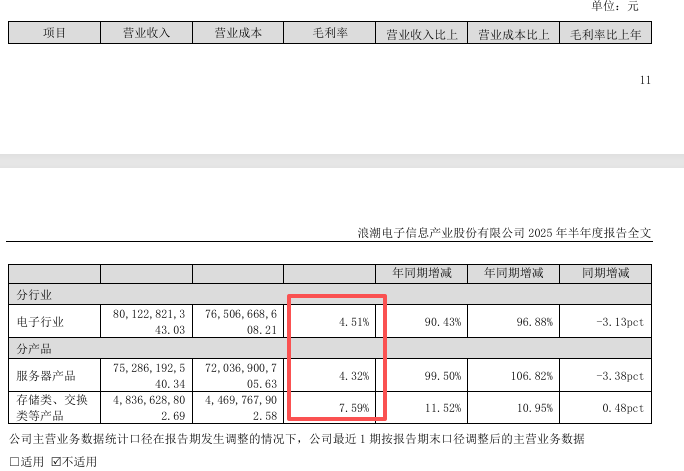

- 毛利率同比下降至 4.55% ;其中服务器业务毛利率由 7.70% 下至 4.32% 。

- 经营性现金流净额 -55.76 亿元 ,同比减少 22.99% 。

这几条,就是市场盯盘时第一眼会看到的指标。于是,早盘的情绪反应几乎全围绕两个词:“毛利下滑、费用上升” 。但如果只停在这一层,结论就太粗糙了。

第一,毛利率回落,更多来自产品结构切换 与爬坡期特征 。冷板液冷在快速放量,早期的小批量交付、前置验证与系统集成占比提升,会阶段性拉低毛利表现;同时服务器业务本身是低毛利属性,结构权重上升也会把表观毛利往下“拽”。

第二,费用率的抬升,并非费用失控,而是研发与产能扩张的前置投入 ——公司把资源集中投向液冷主线,配套产线、CDU 与模块扩建会先体现在费用端,再体现在规模效应与交付效率上。

第三,利润表之外的指标 更能说明趋势。尽管经营现金流本期为负,但结合“营收高增≈订单兑现”“筹资现金流大幅增长以匹配扩产融资”两个现象看,本质是“先扩—再交付—再释放”的节奏,现金流质量需要与在建工程、合同负债等科目联动 观察,而不是单看一条现金流。

换句话说,市场看到的是「利润表上的扰动」,但没看到「结构切换带来的潜能」。这就是这份中报里最大的错位:短期被毛利率绑架,长期的增量却埋在液冷渗透、全链条交付与产能节拍之中 。

二、毛利率:表象之下的结构切换

在市场最关注、也是情绪波动最大的毛利率 上,我们必须单独拆开来看。

财报里最刺眼的一条数据,是毛利率从去年同期的 7.23% 下降到 4.55% ,其中服务器业务的毛利率更是从 7.70% 下滑到 4.32% 。这是市场情绪的“核心导火索”。

其实,把毛利率放到整个服务器行业里看,就不难理解。这个行业本身就是低毛利模式,上游 GPU/CPU 被英伟达等巨头牢牢把控,下游又是云厂商等大客户强力压价,行业平均毛利率常年只有 6%–13% 。再叠加费用端的变化,利润空间被进一步压缩。

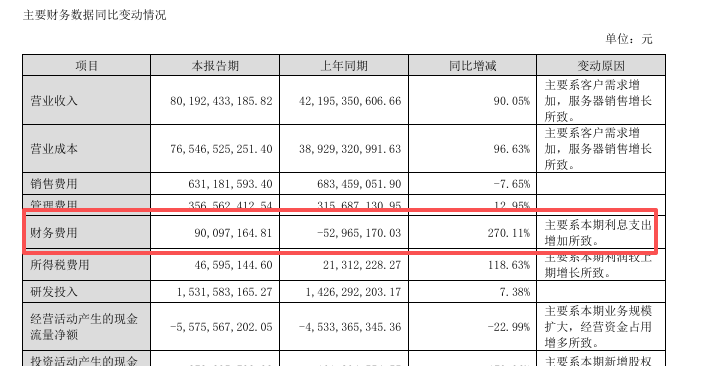

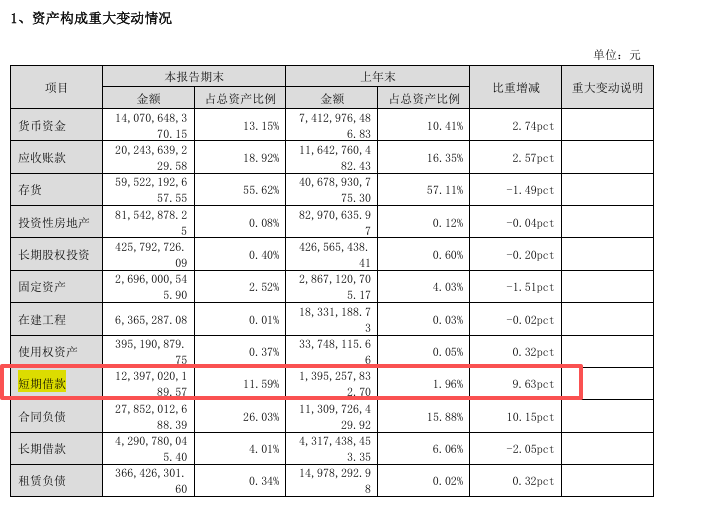

2025年上半年财务费用由上年同期的 -0.53亿元 转为 +0.90亿元 ,主要原因是短期借款余额从 13.95亿元 猛增至 123.97亿元 ,同比增长 789% ,利息支出大幅增加。与此同时,研发费用达到 14.90亿元 ,同比增加 1.01亿元 ,保持高强度投入;信用减值损失也从 2.11亿元 翻倍至 4.34亿元 。这几项费用合计侵蚀利润接近 5亿元 ,超过净利润的一半,这也是毛利率之外压缩利润空间的重要因素。

但问题在于,浪潮的毛利率并不是简单的盈利能力恶化,而是典型的结构性切换 :

第一,液冷订单进入爬坡期。 冷板液冷在快速放量,前期订单以验证性、小批量交付为主,单台成本高、摊薄效应不足,自然拖累了整体毛利表现。但一旦规模化交付上量,根据行业调研口径,液冷整机的毛利率普遍比风冷高 2~3 个百分点 ,长期会对整体毛利形成反向抬升。

第二,自研比例提升带来的阶段性压力。 管路、CDU、快接等核心零部件的自研和国产化比例提升,短期意味着研发费用和折旧增加,但长期意味着成本掌控权和毛利率修复空间。

第三,大客户策略性的价格压缩。 面对互联网和云厂商的集采大单,公司在部分项目上选择了以价格换规模,用订单密度锁定市场份额。这种策略对当期毛利不友好,但能确保浪潮在液冷主场的规模优势。

所以,从表象上看,毛利率下滑似乎是坏消息;但从逻辑上看,这是液冷业务放量和全链条布局的必经阶段。短期看毛利率会被“摊薄”,长期看随着液冷渗透率提升、产能爬坡,结构红利会逐步释放。

换句话说,预计浪潮的毛利率曲线是一条“先下后上”的结构性曲线 。市场只盯着眼前的下行,却容易忽略未来的回弹弹性。

三、液冷主线:渗透率 × 客单价

如果说毛利率的波动是表面上的“阵痛”,那么液冷渗透就是支撑浪潮未来的“骨架”。这份中报最值得注意的亮点,不在利润表的一条线,而在液冷业务的战略地位。

第一,液冷渗透率正在快速提升。 浪潮的服务器及部件业务,常年占总营收 93%+ ,而液冷正是在这块主业里高速放量的增长点。从交付形态来看,液冷整机已逐步成为 AI 训练和高密度数据中心的主流选择,公司在国内市场份额超过三成,在冷板液冷这一主场地位稳固。随着更多客户项目把“液冷优先”写进采购条件,浪潮的液冷渗透率有望逐季提升。

第二,客单价在液冷方案中被显著抬升。 风冷机柜的单柜功率通常在 10~20kW ,而液冷单柜功率可以稳定在 80~100kW 。这意味着同样一套项目,液冷的单柜价值量要远高于风冷。浪潮通过“服务器+整柜+CDU+管路”的全套交付,不仅提升了单项目金额,还提高了议价权。

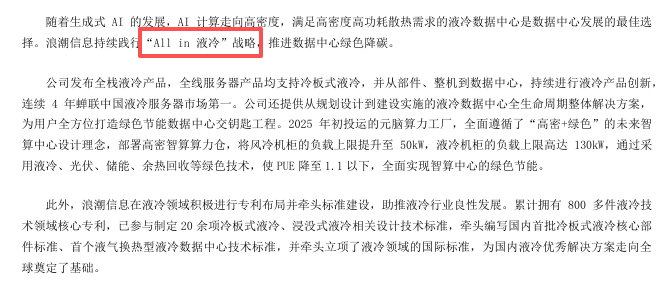

第三,战略已从“选择题”变成“必答题”。 公司在中报里明确了持续 “All in 液冷” 的方向:新一代高算力服务器全部优先推出液冷版本,配套的产线扩建几乎都集中在液冷模块和 CDU 环节。

所以,液冷给浪潮带来的,不只是产品升级,而是营收结构的杠杆。渗透率每提升一个百分点,主业的营收体量就被放大一次;单柜价值量的上升,让同一批客户项目能带来更多收入和更优毛利。

这就是为什么,即便市场盯着毛利率下滑给出短期“差评”,长期逻辑依然绕不开液冷:它是浪潮真正的主战场,也是未来三年的核心增长曲线。

四、现金流与产能:先扩后收的逻辑

负现金流≠恶化,而是扩张的必然代价。

财报里经营性现金流净额 -55.76 亿元 ,同比减少 22.99% 。表面看,这是“钱袋子”吃紧,但放在浪潮当前的扩张周期里,这个结果几乎是必然的。

第一,这是液冷扩张的必然代价。

液冷整机项目和传统风冷不一样,交付周期更长,前端投入更重。公司上半年营收同比飙升 90.05%,订单兑现度强,但现金流并没有同步改善,因为大量资金被压在产线扩建、模块采购和组装环节。收入确认在利润表,现金却要等交付和回款节点才能回流。

第二,产能扩建在为未来卡位。

报表里的在建工程和资本开支大幅增加,方向很明确——液冷模块、CDU 和整机产线。管理层几乎是“all in”液冷,把未来三年的产能提前铺好。逻辑很清晰:液冷窗口期只有一次,产能先到位,才能接住大单。

第三,现金流质量不能只看一个季度。

虽然经营现金流为负,但合同负债(预收款项)仍然高企,说明订单饱满。同时,筹资性现金流的变化更值得注意 :上半年净流入 130.23 亿元 ,同比大增 860% (去年同期只有 13.57 亿元)。原因很简单:服务器业务规模上来了,资金需求跟着水涨船高,公司通过融资把子弹提前装满,为扩产和大单交付兜底。逻辑没错,但这也意味着财务杠杆在抬升,偿债能力需要投资者持续关注。

所以,浪潮的现金流看上去难看,但逻辑是健康的。它不是“没钱了”,而是“钱花在刀刃上”。市场容易误判为资金压力,但长期投资者更该看懂的是:当液冷大单开始集中回款时,这笔前置投入就是未来几年现金流的保证。

五、客户结构:集中度背后的行业地位

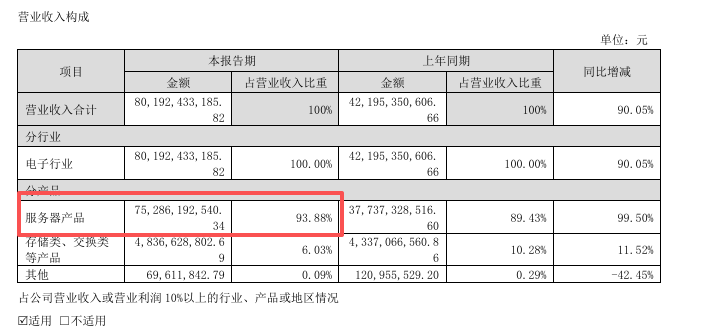

这份中报里最值得注意的另一处细节,是客户结构的集中度。上半年,服务器产品贡献了 93.88% 的营收 ,同比接近翻倍。把盘子拉开看,就能发现浪潮的收入本质上来自两类客户:国内云巨头和海外算力项目。

第一,国内云厂商是核心支点。

几大互联网云厂商的算力扩容项目,是浪潮最稳定的基本盘。这类客户项目金额大、交付节奏快,而且偏好“一站式解决方案”。浪潮的全家桶交付(服务器+整柜+液冷系统),在国内市场的契合度极高。

第二,海外项目正在增加权重。

过去一年,浪潮在东南亚等海外市场拿下多个 AI 超算和智算中心订单。海外客户的共性是对 PUE(能效指标)和水资源消耗有刚性要求,这天然为液冷方案提供了更大的舞台。虽然短期海外项目周期长、回款慢,但一旦落地,金额体量可观,能增强业绩的持续性。

第三,客户需求在逼迫交付能力升级。

无论是国内云还是海外超算,客户越来越倾向于采购“整套解决方案”,而不是单一服务器。对浪潮来说,这既是机会,也是压力——它需要持续投入到系统集成和运维环节,才能维持这种绑定度。

因此,客户集中度在浪潮身上,并不只是风险,更是它行业地位的映射。谁能稳住国内云大单,同时打开海外高门槛项目,谁就能在液冷赛道的下一轮竞争里站稳位置。

六、技术与系统能力:不是堆硬件

很多人看浪潮的财报,会习惯性把它和传统服务器厂商放在一起比较,觉得差别只在于谁堆的硬件更多、谁的配置更高。可实际上,这家公司能在液冷赛道里坐到前排,靠的不是“堆料”,而是系统级的整合能力。

第一,产品设计走的是“系统化”路径。

今年 6 月发布的新一代 AI 超节点,就是典型例子:64 张 GPU 能被当成一张卡来调度,还能同时运行四大国产开源模型。这不是单纯的硬件拼接,而是软硬结合的系统工程,背后包含调度算法、集群管理与液冷适配的一体化设计。

第二,液冷方案的优势在于全链条整合。

液冷不是单有冷板就行,它涉及管路、CDU(冷却分配单元)、快接、监控系统。浪潮的独特之处,在于能把这些环节全部打包交付,客户拿到的不是一堆零件,而是一套能直接上线的系统。对于追求快速部署和高稳定性的云厂商来说,这种交付效率的价值甚至比硬件参数更高。

第三,运维与稳定性是长期竞争力。

液冷的门槛之一,是后期的运维与稳定性。浪潮通过机柜级热管理、冗余设计,把能效和可靠性都做到客户要求的 SLA(服务等级协议)水准。对于大模型训练动辄几周的长任务来说,这样的系统可靠性是关键。

这就是为什么,浪潮能在客户结构高度集中的情况下,依然维持强绑定:它提供的不是某一个硬件,而是一整套系统能力。换句话说,它的竞争力已经从“卖设备”转向了“卖解决方案”。

七、对手与格局:谁在追?

看浪潮,不能只盯它自己的财报,还得放在行业牌桌里看。液冷这盘棋,不是浪潮一个人的游戏。

第一,曙光系在浸没式上持续加码。

中科曙光和曙光数创把差异化押在了浸没式液冷(整机泡进绝缘冷却液)。在极端高功率场景和特定环境里,这条路线确实有优势。短期内主流仍是冷板,但一旦材料成本下降、客户接受度提高,浸没式就可能在高端集群里抢单,对浪潮构成边际压力。

第二,英维克强化系统方案能力。

作为中游方案商,英维克的冷板+CDU 系统出货稳定。过去它更多扮演浪潮等整机厂的配套角色,但如果它继续增强直签云厂商的能力,就有可能在部分高功率液冷项目上和浪潮正面碰撞。

第三,高澜股份守着冷板的“刀口”。

高澜在 GPU 冷板上有微通道技术壁垒,还进入了英伟达 GB200 的供应链。这是产业链上游的优势点。短期对浪潮构成的是供应依赖;长期若高澜往下游延伸到模块或整机,就会从合作伙伴变成潜在对手。

第四,跨界玩家在卡位。

科华数据、银轮股份这类企业,把储能液冷、车用热管理的经验移植到数据中心。它们短期难以撼动浪潮的位置,但在特定场景里能切走一些增量订单。

整体格局很清晰:浪潮的冷板路线是当前主流,占据了大部分市场;曙光系在等待浸没式的成本拐点;系统商和零部件厂在边上寻找突破口;跨界玩家则把液冷当成战略卡位。

所以问题不是“有没有对手”,而是“对手的变量什么时候会触发”。在这个过程中,浪潮能否持续把液冷渗透、全链条交付、系统能力这三张牌打下去,才是决定它能不能长期稳住 C 位的核心。

八、风险与未来

浪潮这份中报里,亮点和挑战是并存的。要把故事看明白,得把风险和未来放在一起审视。

第一,供给侧的不确定性。

GPU 的迭代速度、HBM 存储的紧缺、关键零部件的国产替代,这些都是液冷交付能否顺利落地的前提。任何一个环节出问题,都会直接卡住项目节奏。

第二,需求侧的波动性。

国内云厂商的资本开支节奏,海外智算中心的落地周期,都可能让浪潮的单季度业绩出现起伏。这种波动,不是因为公司做错了什么,而是算力投资本身的周期性特征。

第三,公司自身的挑战。

浪潮的产能扩得快,大客户集中度高,这让它必须维持“先扩—再收”的节奏。一旦行业投资踩刹车,产能利用率、现金流都会被放大考验。

但逻辑的另一面是:浪潮的底气正在于三张牌 ——液冷渗透的加速,全链条交付的完整闭环,以及系统化解决方案的不可替代性。这三张牌决定了,它不是在打一场“季度战”,而是在布局一场“三年战”。

未来两三年,液冷赛道不会是笔直的跑道,而是一桌不断洗牌的牌局。有人等浸没式的成本拐点,有人想在系统方案里突围,也有人靠零部件守住利润口。浪潮要做的,就是在每一次洗牌里,手里都有能打的牌。

券商的一致预期也在给市场提供另一种参照系。5月以来国海、中泰、群益、华泰等机构的预测显示,浪潮 2025 年归母净利润大致在 28 亿~34 亿 区间,到 2027 年有望突破 50 亿 。这意味着过去几年被忽略的“盈利能力曲线”,正在逐渐被修复,市场估值锚也在重建。

更重要的是,情绪和基本面之间的“节奏差”还没有完全对齐:股价短期随毛利率波动,但券商在用业绩趋势定价未来。下半年若单季盈利兑现能够企稳,市场对浪潮的定价体系大概率会重新校准。

换句话说,现在的盘面给出的是“情绪折扣”,而一致预期暗示的却是“趋势溢价”。长期看,谁能跑赢这种节奏错位,谁就是赢家。

股价会被毛利率绑架一时,但真正的胜负,只取决于谁能把技术变成交付,把交付变成稳定的现金流。