从修钢厂管道到卡位SMR:江苏神通的核电阀门“通关史”

这两年,核电又成了热门词。审批频率从“几年一批”变成“年年都有”,加上乏燃料处理、小堆(SMR)示范接连启动,整个产业链的需求像水龙头一样拧开了。

问题是:红利看似丰厚,但能不能吃到嘴里,是另一回事。阀门这类关键零部件,必须经得起几十年的高温高压,还得过核安全局、ASME 的重重认证。没有资质,没有履历,审批再多也只是“看得见吃不到”。

在这个背景下,江苏神通的名字频频被点到。它不是新冒出来蹭风口的“讲故事公司”,而是一家二十多年的老阀门厂。过去靠钢厂煤气管道的耗材生意活下来,如今在核电阀门赛道站稳脚,核级蝶阀、球阀市占率超90%,覆盖“华龙一号”“国和一号”所有新建机组,既能承接核电需求红利,同时还贴合趋势,成了AI电力浪潮里的受益者。

对于市场来说,这家公司不是“唯一答案”,但它的确坐在了牌桌边上。

一、一家修钢厂阀门的公司,怎么走进了核电岛

2001年,江苏神通成立,业务就是给钢厂煤气管道做阀门。两三年一换,这是标准耗材。竞争靠什么?靠“不坏、好修、快送”,说白了就是土办法活下去。

2008年是转折点。中国第三代核电项目启动,阀门国产化迫在眉睫。这个市场的门槛高到离谱:几十年高温高压零事故,国家核安全局许可证+ASME 国际认证,缺一不可。犯一次错,不只是丢单,而是彻底出局。

别人怕,它上。江苏神通敢砸研发,敢先供货,敢做第一批吃螃蟹的人。从 AP1000 到华龙一号、CAP1400,再到高温气冷堆,项目履历一步步攒下。十几年后,这些经历成了最硬的背书。

进入2020年后,它又开始撒种子:乏燃料处理产线建起来,小堆示范项目提前埋位,氢能和半导体阀门也在测试。别指望立刻开花结果,但方向已经摆明。它不是全能战士,却懂得“提前买门票”。

这家公司走的路子很简单:先在钢铁厂讨生活,再冲进核电站卡位,如今往未来能源埋子。逻辑不复杂,但够狠。

二、行业蛋糕有多大?

过去十年,核电在中国的发展一直是“走走停停”。直到最近两三年,节奏彻底变了:2024年批了11台,2025年预计还有8–10台,扩容终于进入常态。

为什么节奏会变快?背后推手就是“AI电力”。

AI大模型的训练和推理,不是开玩笑的电老虎。一个超大规模数据中心的耗电量,相当于一座中型城市。风光水电要么不稳定,要么容量有限,煤电又背着碳排放包袱。在所有能源选项里,只有核电既低碳、又稳定、还能大规模上量。

这意味着核电不只是能源转型的抓手,更是AI基础设施的电力底座。谁要做AI,谁就绕不开核电。

分层的“蛋糕”

新建机组 :单台百万千瓦机组的阀门采购额约5000万到8000万。10台就是5–8亿元的阀门市场。

在运机组 :截至2025年,国内在运机组已超60台,几年后预计突破70台。阀门是易耗件,检修替换是铁律,这是一笔稳定的长尾现金流。

乏燃料后处理与小堆(SMR) :后处理项目已进入实施,玲龙一号等小堆示范在推进。一旦进入批量化,阀门需求就会出现“复制粘贴”式增长。要知道,据券商研报披露,在 2025 年中国春季核能论坛上,我国核能企业与应用企业已启动以 SMR 为人工智能数据中心(AIDC)供电的示范项目前期论证工作,这意味着 SMR 有望成为我国核电领域的重要增量市场之一。相较于百万千瓦级的大型核反应堆,小型模块化反应堆(SMR)凭借部署灵活、应用场景丰富、投资规模可控及高安全性等突出优势,近年来所受关注度持续提升。而根据国际能源署(IEA)报告预测,未来全球新增核电装机容量中,有三分之一将来自小型模块化反应堆。在此背景下,SMR 单堆阀门的未来需求前景无疑十分广阔。

所以,这不是“一次性订单”,而是“三层叠加”:新建机组是第一层,在运检修是第二层,乏燃料和小堆是第三层正在烘焙。

核电在“AI电力”里权重倾斜

行业规模 :到2030年,中国核电总装机有望达到1.5亿千瓦以上 ,行业总投资规模将超过万亿级 。

细分市场 :其中阀门配套与运维市场,预计能突破百亿规模 。

AI需求 :随着AI数据中心能耗翻倍,核电在“AI电力”里的权重只会越来越高。

小结

核电的扩容,不只是能源转型的必然,也是AI电力时代的刚需。江苏神通在核电阀门上的位置,让它天然获得“双重标签”:核电阀门龙头+AI电力间接受益龙头 。

三、为什么是江苏神通

蛋糕摆在那里,但能不能吃到,靠的不是嘴快,而是硬条件。这个市场拼的不是谁敢报价低,而是谁能撑得住几十年不出事。

第一关:资格。

核电阀门是有“准生证”的,不是谁都能做。国家核安全局的许可证+ASME 国际认证,两者缺一不可。很多厂商连门都没进。江苏神通早早就把这几张牌拿齐了,至少有资格坐在桌边。

第二关:履历。

拿到牌照只是敲门,真正的考验是堆型验证。AP1000、华龙一号、CAP1400、高温气冷堆,这些项目江苏神通都供过货。核电业主是典型的“宁可用老熟人,不敢用生面孔”。新玩家就算有资质,也得等几年验证周期,而江苏神通已经用十几年时间把履历堆成了护身符。

第三关:信任。

客户是谁?中核、中广核。这类央企最怕风险,最看重稳定。阀门这种小零件,一旦出问题就是大事故。江苏神通在他们体系里供货多年,最大价值不是“便宜”,而是“用过没出事”。这才是真正的市场通行证。

所以,江苏神通的竞争力不是吹出来的,而是熬出来的。它不是唯一,但它已经在桌上坐了很久。对后来者来说,想替代它,不是不可能,而是得付出一个漫长的时间成本。

四、业务拼图:现在靠什么,未来靠什么

1.核心主业:核电相关业务

(1)新建核电机组:最硬的增量

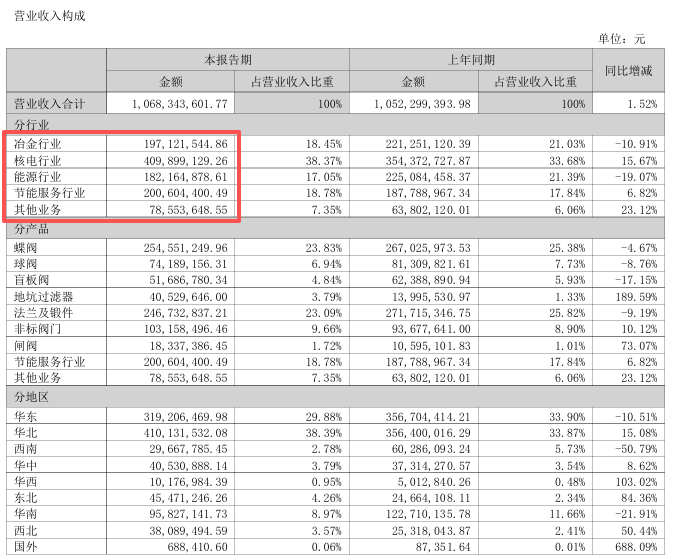

2025年上半年,核电业务收入4.10亿元 ,同比增长15.7% ,毛利率近39.5% 。每台机组的阀门价值量在数千万元,公司基本常驻供应商。审批常态化,意味着新订单的持续性,这块是核心增长引擎。

(2)在运机组检修与更换:稳定底盘

在运机组已超过60台 ,未来还会增加。阀门属于易耗件,定期检修和替换是刚需。虽然半年报未单列收入,但这是业内公认的长期现金流支撑。

(3)乏燃料后处理与小堆:潜在第二曲线

公司乏燃料处理产线已投产并开始产生效益;小堆示范工程推进中。短期收入有限,但一旦产业进入批量化,阀门需求将快速放量,这部分决定公司能否打开下一条增长曲线。

2.传统及新兴副业:老根基+新筹码

作为核电业务的补充,副业板块兼顾现金流支撑与新方向探索:

冶金阀门 :收入1.97亿元 ,同比下降10.9% ,但仍是稳定现金流。

节能服务 :收入2.01亿元 ,同比增长6.8% ,采用EMC模式,前期资金占用大。

能源装备 :收入1.82亿元 ,同比下降19.1% ,短期承压。

其他业务 :收入0.79亿元 ,同比增长23.1% ,包含氢能和半导体阀门,规模小但方向清晰。

五、财务透视:利润改善与现金流节奏

1.盈利结构改善

2025年上半年,公司实现营收 10.68亿元 ,同比微增 1.5% ;归母净利润 1.50亿元 ,同比增长 4.7% 。利润增速高于收入,核心原因是高毛利的核电业务占比上升,拉动整体毛利率至 32.33% 。

2.现金流的波动

2024年公司经营性现金流净额 3.98亿元 ,同比大增逾一倍。但2025年上半年经营性现金流再次承压(-3596万),主要是节能服务采用 EMC 模式(前期重投入、后期逐步回收),导致账面短期“虚弱”。这是模式特性,不等于盈利质量下降。

3.研发投入持续

2024年研发投入 1.01亿元 ,2025年上半年投入 4852万元 。研发主要集中在核电阀门可靠性提升、乏燃料后处理设备、氢能和半导体阀门,显示公司保持长期投入的意愿。

六、外部视角与市场关注点

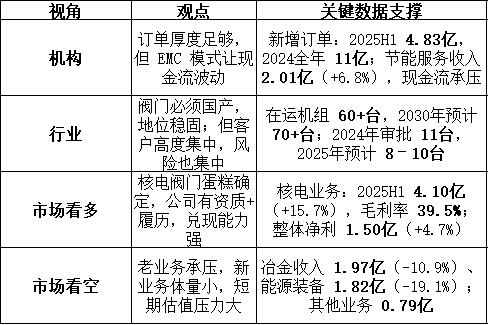

江苏神通的基本盘没太多人否认,但市场从来不是看共识,而是盯分歧。多空双方对它的评价,几乎是针尖对麦芒。

七、展望与风险

江苏神通已经进入了核电扩容的舞台,而且作为SMR的上游供应商,未来的看点不在“有没有蛋糕”,而在“能不能吃得稳”。

但需要看清楚整体行业的周期节奏:

- 2025:预计大多数SMR相关企业仍然处于“无业绩支撑的概念阶段”,行情更多靠预期驱动;

- 2026年:业绩起步,随着示范堆逐步转向规模化应用,部分产业链环节才有望进入实质性放量。

- 2027年以后:大规模应用期。

市场会持续盯住几个焦点:

- 交付是否按节奏落地,而不是停留在合同数字;

- 在运机组的检修业务能不能真正沉淀成稳定现金流;

- 新业务到底是长期筹码,还是短期点缀。

这些问题决定它未来三到五年的高度。

可以肯定的是,这家公司既不是昙花一现的概念股,也不是一帆风顺的无敌选手。它的价值,来自于能否在一个长周期行业里保持耐力。