北方华创中报点评:半导体设备龙头,如何打开更大的国产化空间?

一、冰火两重天的周期之镜

北方华创,在A股被奉为“国产半导体设备龙头”。从2017年起,它常常与“光刻机概念”一同出现,成为市场追捧的热门标签。这里需要说明的是:北方华创并不生产光刻机 ,而是深耕刻蚀机、PVD、CVD、氧化还原等前道核心设备。但因为这些工艺环节与光刻紧密相连,所以在资本市场上,它被资金视作“国产光刻机概念股”,并由此走上了估值神坛。

到了2020年之后,伴随半导体自主化加速和资本热情涌入,北方华创市盈率一度冲上百倍,几乎承载了中国半导体产业链自主化的全部想象力。

然而,到了2025年,它的故事正在进入一个复杂的转折点:

一边是全球晶圆厂扩产放缓,半导体行业进入去库存周期;

一边是国内政策的坚定扶持、先进制程和特色工艺的本土化替代。

这种“冷热交织”的环境,决定了北方华创的财报既不会是单纯的利好或利空,而是一份周期和趋势交错的映射。更重要的是,市场已经不再单纯用短期业绩波动来定价。就像海外龙头应用材料(Applied Materials)的成长路径一样,平台型设备公司的估值逻辑往往在于市占率提升与技术替代,而不仅仅是周期底部的利润曲线。

因此,这份2025年中报,值得用更长远的坐标系来解读:它是短期利润波动下的冷静账本,也是国产设备市占提升的前奏。

二、业绩总览:收入增长稳健,利润承压

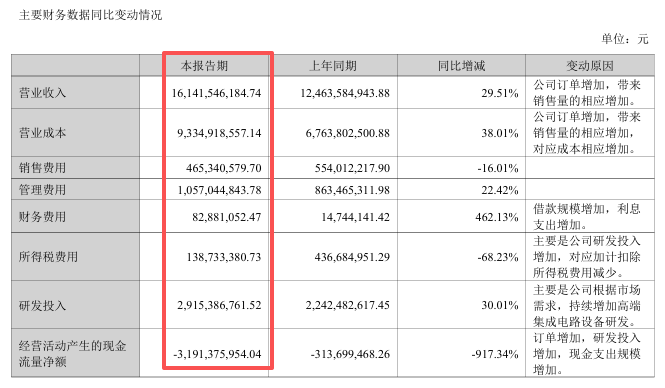

根据中报披露:

- 营业收入 :161.42亿元,同比增长29.51%。

- 归母净利润 :32.08亿元,同比增长14.97%。

- 扣非净利润 :31.81亿元,同比增长20.17%。

- 毛利率 :42.17%,同比下降3.56个百分点(降幅约7.8%)。

- 经营性现金流 :-31.91亿元,同比下降917%,主要受订单增长、研发投入和现金支出规模扩大影响。

- 研发费用 :29.15亿元,同比增长30.0%,研发费用率约18%,延续高投入态势。

表面逻辑很清晰:

收入保持高速增长,增幅接近30%,说明订单兑现还在加速。

利润增速慢于收入增速,毛利率承压,反映出行业竞争和产品结构变化。

现金流转负且亏损大幅扩大,典型的“成长型公司特征”,但对短线资金来说这是利空。

在资本市场,收入的增速代表成长性,利润的质量代表兑现力,现金流代表安全边际 。这三者的此消彼长,决定了投资者解读这份财报的角度。

对看短期的交易资金来说:利润率下滑+现金流承压=压力。

对看长期的价值资金来说:营收高增+研发高投=确定性。

换句话说,这是一份会让不同投资者读出完全相反结论的财报 。补充一个更长远的视角:国产设备龙头的投资逻辑,本质上是对产业替代的提前押注。周期的起伏会放大市场噪音,但从估值定价的核心维度看,真正能驱动北方华创估值的,仍是未来3–5年它能否像应用材料一样,稳步提升市占率。

三、结构亮点:订单兑现与芯源微并表的战略意义

如果说收入和利润是财务表上的“当期表现”,那么订单和并购就是投资者眼里的“未来指引”。这份中报里,北方华创最值得注意的有两点:订单兑现节奏 与芯源微控股权的落袋为安 。

1. 订单兑现:周期寒冬下的逆势信号

2025年上半年,公司实现营收161亿元,同比+29.5%。细拆原因,报告明确提到:

国内晶圆厂资本开支持续 :在全球半导体设备投资普遍收缩的背景下,中国大陆仍是全球唯一保持扩张的市场。北方华创依托本土客户关系,拿到的刻蚀机、PVD、CVD设备订单仍然在加速释放。

特色工艺与成熟制程需求旺盛 :虽然高端逻辑制程推进慢,但功率半导体、存储、化合物半导体等环节扩产明显,这正是北方华创设备的优势区间。

在财报的“在手订单”披露里,公司明确提到订单规模同比增加,且部分产品供不应求。换句话说,即便行业正经历去库存周期,北方华创的客户资本开支并没有踩刹车,而是借势加码国产设备。这对投资者来说是一个重要信号:国产替代的逻辑比周期更强大 。

2. 芯源微并表:平台化的关键拼图

2025年6月,公司以31.35亿元现金收购了芯源微17.87%股权 ,并成功获得控股权。芯源微主营的是清洗设备,与北方华创现有的刻蚀、薄膜沉积、氧化还原设备高度互补。

这笔收购的意义,至少有三层:

产品矩阵扩张 :清洗设备是半导体前道工艺不可或缺的一环,纳入控股后,北方华创的工艺覆盖能力更加完整,逐步形成“平台型设备公司”的格局。

研发与客户协同 :两家企业在部分研发资源与客户群体上有重叠,并表后能实现研发共享和客户一体化服务,增强订单黏性。

产业链整合逻辑 :国内半导体设备行业长期存在“单点突破”的局面,但要对标应用材料、东京电子,必须走向平台化。芯源微并表,正是北方华创从“单点冠军”走向“全流程方案商”的关键一步。

换句话说,这笔并购不是财务投资,而是战略拼图。它与公司持续的高研发投入一起,指向一个清晰的战略:北方华创正在努力复制“国产版应用材料”之路 。

3. 短期成本与长期价值的拉锯

当然,并购也意味着短期成本。

财务费用上半年同比激增462%,部分原因正是大规模收购带来的资金支出。

经营现金流大幅转负,订单+研发+并购三重压力下,现金消耗会是未来几个季度投资者最关心的痛点。

但如果换一个维度看:这正是高成长公司典型的现金流特征 。当市场预期的重心逐渐从“利润表”转移到“市占率”,北方华创的估值逻辑就会更加稳固。

四、风险与挑战:毛利率下滑、费用抬升与现金流压力

每一份高增长财报背后,都有投资者必须直面的隐忧。北方华创的2025年中报,同样留给市场三大担忧点:

1. 毛利率下滑:结构性隐忧

综合毛利率降至42.17%,其背后并非简单的“成本上升”,而是结构性问题:

成熟工艺设备出货增加,单价与毛利率低于先进制程,拉低整体水平;

国产厂商加速涌入,价格竞争趋于激烈;

客户高度集中,部分订单在议价上更倾向买方。

这意味着未来毛利率企稳,需要依赖更高端产品渗透率的提升,而不是靠规模堆量。

2. 费用抬升:研发与财务的双重考验

研发投入继续加大,费用率高达18%,这既是战略选择,也是利润表的负担。同时,财务费用同比激增,显示融资与收购带来的利息成本正在蚕食利润空间。公司走的是“高研发+高投入”的长期路线,但对短期业绩的波动容忍度,投资者需心中有数。

3. 现金流承压:扩张周期的必然代价

经营现金流大幅转负,并购、研发和订单扩张形成“三重压力”。这类现金流特征往往出现在产业拐点期的成长型公司:利润仍在表内增长,但资金却被绑定在研发和扩产上。短期看,这是市场最敏感的风险指标;长期看,则是企业抢占市占率的代价。

五、长期价值:国产设备的“平台化赌局”

如果只盯着一个季度的利润表,北方华创的故事充满了波动;但把时间拉长,它的价值核心在于能否完成“从点到面”的跃迁,真正成为中国第一家平台型半导体设备公司 。

1. 平台化转型的必然路径

过去,中国半导体设备企业多是“单点突破”:刻蚀有中微,清洗有芯源微,薄膜环节也各有玩家,但缺乏全流程覆盖的巨头。北方华创走的路不同——

刻蚀、PVD、CVD 已经规模化出货;

芯源微并表补齐清洗短板;

持续的高研发投入,也让公司在薄膜沉积、氧化还原、量测等环节具备储备。

这意味着它的护城河,正在从单一产品优势转向全环节整合能力 。

2. 全球市场的天花板与空间

必须看到,半导体设备市场空间并不是无限大。全球市场约1000亿美元,中国大陆约400亿美元;若扣除占比20%的光刻机,剩余空间约320亿美元(约合两千多亿人民币)。

在这样的格局里,生态位早已划定,上游容量有限,话语权集中在少数寡头。设备企业想要做大,唯一的路就是横向扩展品类,不断拓宽天花板。

美国的应用材料就是最佳范例:通过内生研发与外延并购,覆盖了除光刻外的几乎全部设备环节,最终成长为全球龙头。北方华创如今的路径,正是对这一模式的追随。

3. 分项业务的纵深布局

从具体业务看:

刻蚀设备 :与中微半导体形成“双龙头”,国产赛道平分秋色,订单量相当。

薄膜设备 :国内领先,2024年订单已超百亿,其中CVD达到三四十亿体量,进入快速放量阶段。

清洗设备 :芯源微并表后迅速补强。

未来潜力 :检测、量测环节有望切入,进一步放大市场版图。

可以说,北方华创正在逐步填补国产设备的空白,成为国内唯一名副其实的“平台型设备公司”。

4. 估值与成长的矛盾统一

投资价值因此具有差异化:

一方面,公司当前估值并不算高。在保持30%-40%增速、明年订单预期仍有30%增长的情况下,估值区间约30倍,具备业绩兑现度;

另一方面,横向扩品类带来的长期空间广阔,行业地位稳步提升,估值波动也相对可控。相比之下,其他仍在0到1阶段的设备公司虽然想象力更大,但成长路径更长,兑现难度更高。

5. 海外市场的预期差

长期看,北方华创的想象力不仅限于国内替代。随着大陆市场国产化逐步完成,公司具备出海能力,虽然外界对专利壁垒存疑,但事实是:今年已有海外订单落地 。成熟制程晶圆厂普遍面临成本压力,全球市场正在“卷价格、拼效率”。只要设备做到便宜好用,专利问题未必构成不可逾越的障碍。换句话说,海外市场正是潜在的预期差 ,未来值得重点跟踪。

从全球格局看,北方华创的市占率还不足2%,与应用材料、东京电子等巨头差距明显;但在中国大陆,它正处于政策扶持和国产替代的加速窗口期。如果未来三到五年能把市占率从个位数推到两位数,估值体系就将被彻底改写。当前毛利率波动、现金流压力,本质上是平台化扩张的阵痛。真正的赢家,往往在周期最混乱时悄悄加码。

结局如何?不会立刻揭晓。但有一点是确定的:国产设备的长坡厚雪已经出现,谁能走到最后,答案只能交给时间。