美图公司:AI赋能下的颜值经济

在AI技术加速渗透各行各业的背景下,美图这家老牌互联网企业,居然焕发了第二春。

根据测算,全球 AI 图像生成器市场规模预计将在 2030 年达到 917 亿美元,年复合增长率为 17.4%。在这个大前提下,美图一下子站在了“AI+图像”的前沿。

2025年,美图公司成为港股AI应用板块的明星企业之一。股价从2022年低点0.5港元一路上涨至2025年高点12.56港元,涨幅超过20倍。在AI驱动的业绩爆发、全球化拓展和订阅模式成熟的多重催化下,美图的投资价值正在被重新评估。

一、美图现在处于产业链哪一环?

美图公司成立于2008年,主营业务包括:

C端影像与设计产品:美图秀秀、美颜相机、Wink等,服务全球2.8亿月活用户。

B端生产力工具:美图设计室、开拍、美图云修等,面向电商、内容创作者、医美机构。

美业解决方案与广告业务:包括美图宜肤、美得得等。

公司定位于AI视觉产业链的应用层,连接底层模型与终端用户,是典型的“AI+美学”平台型公司。

二、所属行业空间与发展逻辑

美图所处的“颜值经济”与“AI生产力”双重赛道具备广阔空间:

美图通过AI技术降低创作门槛,让普通用户也能高效完成专业级图像与视频创作,切入“技术平权”时代的核心需求。

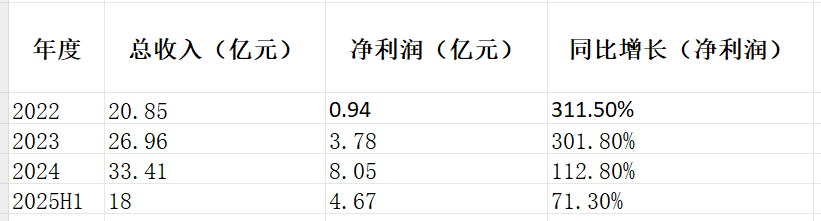

三、近几年业绩表现

2025年上半年,美图实现营收18亿元,经调整净利润4.67亿元,核心业务影像与设计产品收入13.5亿元,占比超75%。

四、未来业绩预期

未来增长逻辑主要来自三方面:

订阅业务爆发:截至2025年6月,全球付费订阅用户达1540万,同比增长42%,渗透率达5.5%。

生产力工具扩张:开拍、美图设计室等产品月活跃用户达2300万,其中海外市场同比增长90%。

全球化突破:海外月活用户达9800万,占比35%,AI功能在东南亚、欧美市场持续登顶App Store榜单。

瑞银预计,美图生产力工具市场空间为生活场景应用的10倍,2026年起将加速变现。

五、盈利能力分析

毛利率:影像与设计产品毛利率达82%,B端工具毛利率目标为65%以上。

净利率:2025H1净利率约25.9%。

净资产收益率(ROE):随着盈利能力增强,净资产收益率持续改善,2024年已突破15%。

六、成长能力分析

营收增速:2023–2025年复合增长率达21.6%。

利润增速:2022–2025年净利润增长超过7倍,展现强劲成长性。

用户增长:全球月活跃用户(MAU)达2.8亿,海外用户增长快于国内,每付费用户平均收益(ARPPU)持续提升。

七、负债与现金流情况

美图公司资产负债率低于20%,账面现金储备超13亿元,具备持续研发与全球扩张的资金保障。2024年派息2.5亿港元,股利支付率达31%,体现良好现金流与股东回报意愿。

八、估值情况

| 指标 | 当前水平 | 行业对比 |

|---|---|---|

| 市盈率(TTM) | 30–35倍 | 高于港股平均,但低于Adobe等国际同行 |

| 市净率 | 4.3倍 | 反映品牌与技术溢价 |

| PS估值 | 12–35倍 | 机构对AI应用估值重构中 |

投行一致预期2025年目标价为14.2港元,DCF模型测算合理区间为12–20港元。

九、股东结构与治理情况

第一大股东:蔡文胜家族,持股比例降至20.62%,近三年累计减持超16亿港元。

第二大股东:CEO吴欣鸿,持股12.91%,多次增持,展现长期信心。

机构持股:Vanguard、摩根士丹利、华安基金等共同基金与ETF合计持股超25%。

治理结构稳定,管理层以技术背景为主,战略聚焦AI影像赛道,研发投入占营收比例达15%以上。

十、核心竞争力分析

| 维度 | 美图优势 |

|---|---|

| 技术 | 自研MiracleVision大模型,已迭代至4.0版本,支持文生图、图生视频等功能 |

| 用户 | 全球MAU达2.8亿,付费用户超1540万,用户粘性强 |

| 产品 | 生活场景+生产力场景双轮驱动,构建“AI产品全家桶” |

| 渠道 | 海外市场快速拓展,App Store多国登顶 |

| 成本 | 利用开源模型优化,实现降本增效,算力成本可控 |

十一、风险因素

技术迭代风险:若AI功能更新滞后,用户流失风险加剧。

监管风险:AI生成内容面临合规挑战,需持续投入审核机制。

股东减持风险:蔡文胜家族持续减持可能影响市场信心。

竞争风险:字节跳动“醒图”等竞品MAU已达美图秀秀2.3倍。

十二、美图到底是家怎样的公司?

美图公司正在从“美颜工具”向“AI生产力平台”转型,具备清晰的战略路径与强劲的执行力。对于普通投资者而言,美图的投资逻辑在于:

业绩持续兑现,盈利能力强;

技术驱动产品升级,用户粘性高;

全球化拓展打开新增长曲线。