光模块三剑客对决:“易中天”谁才是终极赢家?

近期,光模块“三剑客”——中际旭创、新易盛、天孚通信,三家公司市值合计逼近一万亿元 。更关键的是,这三家公司虽然同处一个板块,却代表着完全不同的角色与路径:中际旭创是整机交付霸主 ,靠规模和硅光化稳坐全球第一;新易盛是全能型突围者 ,凭产品矩阵和技术跨度杀入全球前三;天孚通信则是上游器件枢纽 ,在光引擎和CPO环节积蓄爆发力。

那么,同样站在AI的风口,这三家公司谁能站在最后的C位?

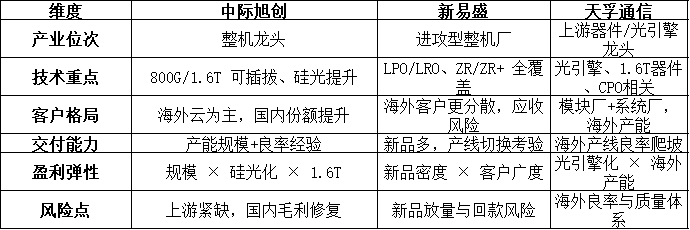

产业定位:整机 vs 器件

- 中际旭创 :典型光模块整机厂,掌握交付节奏和客户稳定性。

- 新易盛 :整机厂但打法激进,以技术全线突破为战略武器。

- 天孚通信 :不做整机,专注光引擎与器件,是“整机背后的供血者”。

简而言之:中际旭创是“规模之王”、新易盛是“弹性王”、天孚通信是“技术之脑”。

技术布局:路线逻辑与商业价值

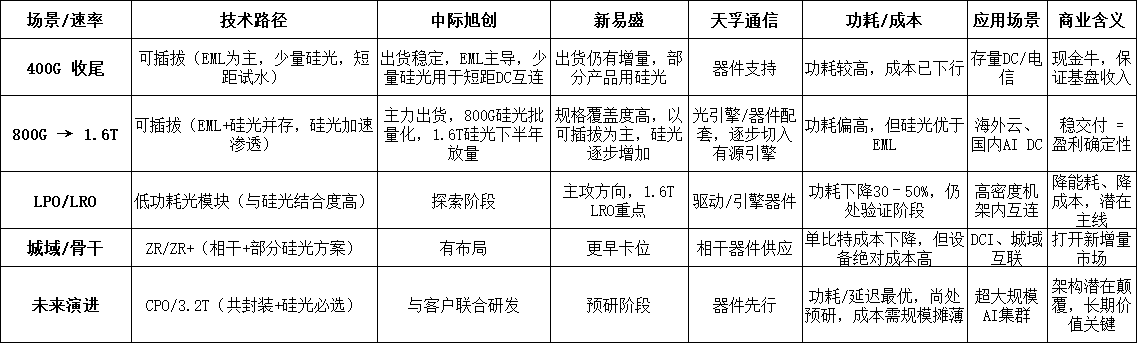

光模块的演进,本质上围绕三件事:速度、功耗、集成度 。

中际旭创 :坚持可插拔路线,从400G、800G到1.6T逐步放量,硅光比例提升改善毛利,同时已在CPO/3.2T方向与客户开展联合研发 ,确保在未来高密度AI集群中的竞争力。

新易盛 :技术跨度最大,覆盖直驱(LPO/LRO)与相干(ZR/ZR+),并兼顾VCSEL、EML、硅光、薄膜铌酸锂多条材料路线。其1.6T LRO是短期爆点,同时在CPO方向保持预研 ,但目前落后于中际旭创,未来有望依托全线产品矩阵切入。

天孚通信 :主攻光引擎和器件,从单波200G到1.6T硅光引擎、再到CPO相关封装与耦合器件 均有布局,是国内最早进入CPO生态的厂商之一。

| 客户与区域战略

—|—

中际旭创 :绑定海外CSP(海外超大规模云服务商,如亚马逊、谷歌、微软、Meta),同时稳步拓宽国内市场。

新易盛 :客户结构更分散,带来增长弹性与回款不确定性并存。

天孚通信 :利用新加坡、泰国海外产线,强化全球交付优势。

从全球排名到财务对照:三剑客的分化路径

算下来,2025年上半年,光模块“三剑客”合计实现归母净利润约 88.36亿元 ,总市值合计在8月底已逼近一万亿元 。曾经在光通信产业链中不起眼的一环,如今在AI驱动下,已被资本市场推上核心赛道。

从全球格局看,根据 LightCounting 2024年度全球TOP10光模块供应商榜单 :

中际旭创 位居 全球第1 ;

新易盛 排在 全球第3 ;

其他中国厂商如光迅科技、海信宽带、华工正源等也进入前十;

天孚通信 并未纳入该榜单,因为统计口径只覆盖整机光模块厂商,不包括器件/光引擎供应商。但在光引擎与CPO器件环节,天孚依旧积蓄了不可替代的价值。

这也奠定了“三剑客”的分层:中际旭创、新易盛已在整机环节登上全球舞台,而天孚通信则在上游器件端默默积蓄力量。

公司对照表:

财务深度观察

利润含金量 :中际旭创现金流匹配度高,利润兑现最好;新易盛利润快增但回款压力大;天孚现金流略优于净利,质量稳健。

结构差异 :中际旭创靠产品升级改善盈利,新易盛靠新品突围,天孚依赖器件高毛利但规模受限。

投入节奏 :中际旭创走扩产锁龙头,新易盛未来资本开支更重,天孚研发强度最高,后续看放量与良率。

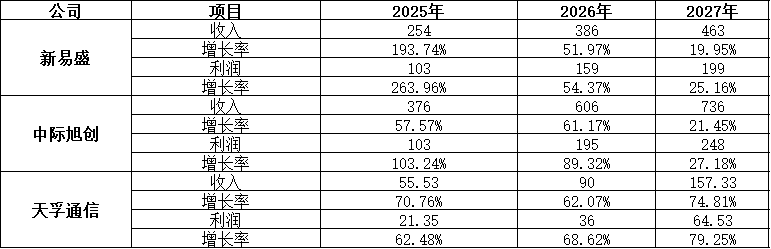

投行最新研报:估值重估正在进行

根据花旗 2025 年 8 月发布的研报,光模块已由“周期硬件”升级为“AI基础设施成长股”:

行业需求预期上调:2026年整体光模块需求上调 +21.6%,1.6T 模块更被上调 +60%。

估值结果也大幅提升:行业市盈率从 15 倍调增至 20 倍。

花旗特别强调:硅光收发器毛利率可能突破 45–50%,远高于传统方案,且 AI 算力对光模块的依赖正强势抬升。

花旗银行最新研报盈利预测(2025–2027年,单位:亿元,%)

未来展望:12–36 个月路径清晰

短期 :800G继续高歌,1.6T逐步落地,ZR/ZR+加速商用。

中期 :硅光引擎成为主战场,CPO 渗透开启,3.2T 进入研发储备阶段。

三家公司路径清晰:

中际旭创 → 规模化主导稳固领先

新易盛 → 全线攻击争取超车窗口

天孚通信 → “心脏”价值完成从零件到引擎跃迁

风险

共性风险 :AI Capex 节奏、价格战、关键器件供给、汇率政策波动。

公司风险聚焦 :

中际旭创:上游备件紧张与国内毛利修复不达预期

新易盛:多型号切换带来交付节奏风险、客户集中度上升后回款节奏不稳

天孚通信:海外产线良率爬坡风险、质量体系挑战

全球趋势下的三条赛道

AI 时代,光模块是连接服务器集群的“神经血管”,不是可有可无,而是“必不可缺”的基础设施。

- 中际旭创 :稳健领头羊,规模化与硅光化双轮驱动,已在全球市场份额排名中坐稳头把交椅。

- 新易盛 :高弹性进攻者,弥补结构漏洞、开拓新赛道,全球排名第三意味着它已是世界级玩家。

- 天孚通信 :器件核心供应者,未来价值值得重估,在硅光引擎与CPO环节上,它是不可替代的零部件供应者。

与海外竞争对手相比,美国的Ciena、Lumentum等传统厂商仍有技术积累,但在AI驱动的1.6T时代,中国三剑客已率先形成规模优势。全球市场的天平,正在被“三剑客”推向新的平衡点。

最终的赢家,不一定是当下利润最高的,而是最能把技术趋势转化为稳定交付,并在全球客户面前守住话语权 的那一家。答案,将由时间验证。