铜缆的AI时代:沃尔核材如何从配角变成关键环节?

一、行业风口:英伟达、光模块与铜缆高速互联

这一轮AI行情,英伟达用算力点燃市场,光模块用带宽把火推远。但如果只盯“GPU+光”,还是少了半截。AI集群要真正跑得动——远距靠光,近距靠铜 。机柜内、Top-of-Rack以内的高速直连,靠的就是铜缆,而这正是沃尔核材所在的环节。

更直白的分工是:

- 英伟达(GPU) :推高集群规模与单机带宽需求,带来速率迭代(800G→1.6T→3.2T);

- 中际旭创(光模块) :打通远距/跨机柜通道,解决长距离、超高带宽的光互联;

- 沃尔核材(铜缆材料) :安费诺(铜缆方案商)是英伟达GB200铜缆的第一大供应商,沃尔核材为其提供热缩管、绝缘与密封等材料,从而间接进入英伟达高速铜缆供应链;在机柜内短距高速直连与背板连接器环节,这些材料决定了线缆的安全性与可靠性。

以英伟达最新的 GB300服务器 为例,它采用的是“光+铜”的互补互联:

高速铜缆(DAC/AEC) :覆盖机柜内短距互联( 总结 :光决定上限,铜决定稳定,而材料是否过硬,最终决定系统能否“跑满、跑稳、跑久”。

二、公司概览:从热缩管到高速铜缆材料

沃尔核材成立于1998年,最初凭借热缩管、电缆附件起家,在电网与通信工程配套环节做到国内领先,被称为“热缩管之王”。

在传统电力和通信市场,铜缆+绝缘附件始终是刚需 :无论是电网改造,还是数据中心的机柜布线,铜缆仍是传输主力。沃尔核材的热缩管、绝缘带、连接件,就是保证铜缆在高压、高温、高密度环境下安全运行的“护甲”。

进入新能源时代,公司切入动力电池材料(极柱密封、胶粘带)、光伏与储能(电缆保护)、消费电子等新赛道,完成多元化布局。

到了AI时代,这些产品的价值被重新定义:

铜缆附件 → 不再只是传统电力的配套,而是进入高速DAC/AEC、背板连接器、AOC等环节,成为AI服务器短距高速互联的关键材料;

新能源材料 → 服务于数据中心配套的储能系统;

液冷密封 → 面向高功率GPU服务器的散热方案,正在研发储备阶段。

这条路径清晰体现:从电网 → 铜缆 → 新能源 → 高速互联 ,沃尔核材不断借产业浪潮完成转型,已不是单一的“管材厂”,而是AI算力时代高速互联与材料环节的关键玩家。

三、行业地位与市场空间

1. 电力附件:传统优势稳固

沃尔核材起家于热缩管和电缆附件,其核心竞争力在于:

国内市占率领先 :据中国电力企业联合会数据,2024年国内电缆附件市场规模约220亿元,沃尔核材在35kV及以下热缩电缆附件中市占率超过25%,稳居第一梯队。

客户粘性强 :电力系统产品需通过国家电网、南方电网认证,周期长达2–3年。沃尔核材通过率高,形成长期合作壁垒。

换句话说,在电网投资这个“基本盘”上,公司已建立稳固护城河。

2. 新能源材料:需求放量

新能源是沃尔核材的第二增长曲线:

动力电池 :2025H1,中国动力电池装机量达260GWh,同比增长28%(中汽协数据)。以每GWh配套绝缘密封材料约200万元测算,2025年市场规模有望超过500亿元。沃尔核材绑定宁德时代、比亚迪等客户,已实现批量供货。

储能系统 :BNEF预测2025年全球新增储能装机将突破100GW,中国占比一半以上。若按每MWh配套材料成本1500元估算,2025年储能配套材料市场规模可达150亿元,公司在该领域保持高成长性。

新能源的高增长,使沃尔核材从“电力配套”走向“能源材料龙头”。

3. AI数据中心:新兴蓝海

相比电网与新能源,AI数据中心带来的是第三条成长曲线。

电力消耗 :2025年上半年,中国数据中心机架总规模突破850万架,全年耗电量预计超4500亿千瓦时(工信部数据)。单个百兆瓦级AI算力中心的电缆用量,相当于中型城市电网建设水平。

铜缆仍是主力 :虽然GPU互联依赖光模块,但供电主干与短距高速互联依旧依赖铜缆。AI机房高密度化后,电缆的耐热、防护、绝缘要求显著提高。

市场测算 :按每MW机房电缆配套材料成本20万元估算,仅2025年中国新增AI数据中心(约3000MW)就对应60亿元以上的潜在市场。

进一步看,在AI服务器、大型交换机、路由器中,高速铜缆的应用不仅体现在GPU间直连,还集中在 背板连接器 这个关键环节。传统PCB背板逐渐让位于 线缆背板模式 ,优势在于更佳散热、更低损耗、更长距离和布线灵活性。GB200 NVL72采用的正是这种架构。对供应链而言,这意味着不仅高速铜缆需求增加,相关的护套、绝缘、阻燃材料也会随之同步放量。沃尔核材正是在这一环节具备长期价值的参与者。

4. 行业地位总结

将三条曲线合并:

电网投资 :基本盘,保证稳定现金流;

新能源材料 :快速增长,带动盈利改善;

AI高速互联 :蓝海市场,未来三年放量空间可期。

从市占率、客户壁垒到市场规模测算,沃尔核材的行业地位已经从单纯的“热缩管龙头”,升级为横跨电网、新能源和AI高速互联的综合材料供应商。

电网给它稳健,新能源给它成长,AI高速互联给它想象力。

四、核心业务结构与财务表现

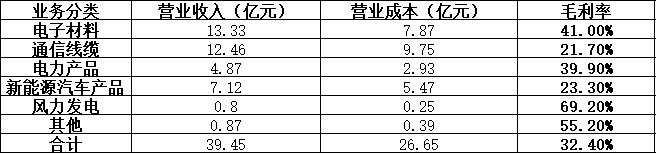

1. 分业务板块数据(2025H1,合并口径)

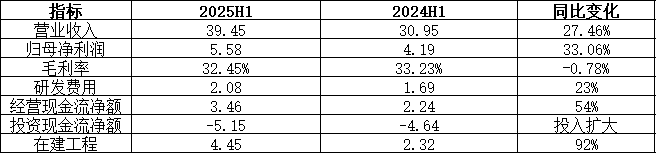

2. 关键财务数据(2025H1,单位:亿元)

3. 核心解读

收入和利润的同步提升,说明公司已经进入规模驱动利润的阶段 ,业绩增长不再依赖单点毛利改善。

毛利率小幅下滑,但利润增速更快,公司用大体量的低毛利业务换市场地位,同时保持高毛利板块稳定。

研发投入增加而费用率下降,反映出研发支出进入收获期 ,边际效率正在提升。

经营现金流转强,投资现金流高压,说明公司正处于现金流向产能转换的关键期 ,未来回报取决于新产能爬坡速度。

财报里的数字已经验证,公司正逐步形成“稳健+成长+想象力”的财务结构。

五、战略转型与未来目标

1. 转型路径

电力附件 → 新能源材料 :电力业务是稳定基本盘,但天花板有限。公司通过切入动力电池、储能配套,把增长点转移到新能源环节,毛利率显著提升。

新能源材料 → AI高速互联 :2025年,公司进一步进入高速铜缆与背板连接器配套环节,把材料学优势延伸到AI数据中心的短距高速互联,开辟新蓝海。

2. AI高速互联切入点

铜缆附件 :高功率GPU集群内部连接密度陡增,对DAC/AEC及背板连接器的绝缘、防护需求显著提升,公司相关材料刚性需求同步增长。

液冷密封材料 :液冷成为AI服务器主流散热方式,公司持续加大耐高温密封与绝缘材料研发。

储能配套 :AI数据中心普遍建设储能电站,公司在电池密封与绝缘方案上的经验可直接迁移。

这些业务目前营收占比不足10%,但同比增速明显高于整体,潜力清晰。随着 224G PAM4 商用推进,AEC(带 Retimer) 成为 >3m / 更苛刻走线的主选方案,带动护套/绝缘/端接防护等材料的单位价值量上行。

3. 未来战略目标

新能源 :继续绑定宁德时代、比亚迪等头部客户,稳固市场份额。

AI高速互联 :在DAC/AEC线缆、背板连接器、液冷材料等环节建立技术和认证壁垒,抢占先机。

电力附件 :维持电网市场的长期份额和现金流,支撑公司扩产与研发。

小结

公司战略格局正在形成:电网稳健、新能源成长、AI高速互联带来想象力 。沃尔核材的转型路径清晰,从电力起家,到新能源放量,再到AI集群的高速铜缆材料赛道,逐步走向“基础设施隐形冠军”的角色。

六、客户资源与竞争优势

1. 客户绑定

电力系统 :长期供应国家电网、南方电网,产品通过严格认证,客户粘性强。

动力电池与整车 :公开资料显示,公司已进入宁德时代、比亚迪等头部厂商供应链,在极柱密封、胶粘带等环节实现批量供货。

储能 :与阳光电源、南都电源等企业合作,伴随储能项目落地持续放量。

AI高速互联 :安费诺是英伟达 GB200 铜缆的主要供应商,沃尔核材为安费诺提供铜缆绝缘、防护材料,从而间接切入英伟达高速铜缆供应链。同时,公司高速通信线客户群广泛,还包括豪利士、莫仕、泰科等国际厂商,以及立讯、英飞联等国内连接器企业,并与部分 IDC 厂商及液冷方案商开展合作,在 DAC/AEC、背板连接器等环节开始小批量放量。

2. 技术与认证壁垒

电力附件 :需经过电网长期测试与安全认证,周期2–3年,形成较高进入壁垒。

车规级材料 :新能源汽车材料认证严格,验证周期长达18–24个月,客户一旦绑定,替换成本高。

AI互联材料 :高速铜缆附件对绝缘、防护、阻燃的要求显著提升,液冷密封材料需兼顾耐高温与长寿命。公司研发投入持续上升(2025H1研发费用2.08亿元,同比+23%),技术优势逐步显现。

3. 竞争格局

国内 :电力附件市场竞争者包括万马股份、永太科技等,但在新能源与AI高速互联方向,沃尔核材布局更早,已切入产业链核心环节。

国际 :3M、住友等在高端市场仍具备技术优势,但国内客户更倾向本土供应商以保证交付,本土化趋势明显,国产替代加速。

差异化 :公司同时覆盖电网、新能源、AI高速互联三条业务线,具备跨行业协同效应,研发成果能够在不同领域迁移和放大。

小结

沃尔核材的竞争优势来源于客户绑定 + 技术壁垒 + 多元布局 :

电网客户带来稳健;

动力电池和储能客户带来成长;

光模块及AI数据中心客户带来弹性。

这种客户与产品的粘性,使公司能够同时分享行业扩张红利,并在竞争压力下保持抗风险能力。

七、海外市场与国产替代机会

1.海外市场潜力

2025H1海外收入约5.07亿元,占总营收的 12.8%。虽然体量仍不算大,但保持较快增长,显示公司正在加速开拓国际市场。欧美数据中心建设加速,AI训练和推理集群扩张,对电力配套、液冷密封材料的需求显著提升;新能源车和储能产业链在北美、欧洲快速落地,也为公司产品创造增量市场。海外市场对安全标准、环保规范要求更高,公司需要通过UL、RoHS等国际认证,目前已有部分产品进入认证阶段。

2.国产替代逻辑

目前,高速铜连接器和背板连接器市场仍由艾菲诺、莫仕、泰科等海外厂商主导,合计市占率在 60%–80%。但专利壁垒正在减弱,国内厂商追赶加快:鼎通、华丰科技、兆龙互连、立讯精密等已在 56G/800G 产品上取得突破,并与华为、中兴、浪潮等头部客户展开合作。国产替代的加速,为材料供应商沃尔核材提供了与本土连接器厂商绑定的机会 ,分享产业链转移的长期红利。

3.战略意义

国际化:海外市场高增长,是公司未来打开第二增长曲线的必经之路。

国产替代:国内新能源与AI需求扩张,本土化率持续提升,给沃尔核材提供稳定市场。

双轮驱动:内销市场保证规模,外销市场提供成长弹性。

小结:沃尔核材的海外市场尚处起步,但增速亮眼;国内市场则在国产替代逻辑下保持稳固。两者结合,公司有望逐步从“国内龙头”成长为“全球新能源与AI高速互联材料供应商”。

八、竞争格局与估值对比

1. 国内竞争格局

电力附件领域 :沃尔核材与万马股份、永太科技等同属国内一线厂商,但在规模和客户结构上更具优势。电网系统认证壁垒让市场格局相对稳定,沃尔核材凭借先发优势,市占率处于前列。

新能源配套领域 :与璞泰来、恩捷股份相比,沃尔核材体量更小,但在极柱密封、胶粘带等细分环节占有独特地位,竞争对手有限。

AI互联材料 :这是新兴赛道,沃尔核材作为先入局者,有机会在高速铜缆附件、背板连接器配套材料与液冷密封件方面建立“先入局壁垒”。

2. 国际巨头对比

3M、住友 :在高端绝缘材料、热缩管领域仍占据部分海外市场。其优势是技术积累与品牌,但在中国市场逐渐被本土厂商替代。

差距与机会 :沃尔核材的产品在性能指标上已接近国际标准,但成本优势明显,配合下游中国新能源与AI产业链出海,存在向海外客户渗透的机会。

3.盈利预测

机构一致预期,公司营收将从2024年的约69亿元,快速增长到2027年的150亿元以上;归母净利润则从8.5亿元提升到22亿元以上,三年复合增速超过30%。净利率和ROE持续改善,显示公司已进入“规模扩张+盈利能力提升”的双重成长通道。

九、潜在风险

1. 原材料价格波动

公司核心产品以聚烯烃、氟塑料、胶粘剂等为主,价格受石化产业链及国际油价影响较大。若原材料持续高位,公司毛利率将面临阶段性压缩。

2. 扩产与现金流压力

2025H1在建工程余额4.45亿元,同比翻倍,投资现金流净额为-5.15亿元。公司正处于高强度投建期,若新产能爬坡不及预期,可能导致资金承压;一旦资本开支与回款节奏错配,财务风险将被放大。

3. 新业务兑现的不确定性

AI高速互联相关业务仍处于起步阶段,占比小但市场预期高。若客户导入或需求释放不及预期,估值弹性可能落空,短期股价波动会被放大。

十、结语

沃尔核材的投资逻辑已经很清晰:电网业务稳健,新能源材料带来成长,AI高速互联提供想象力,海外与国产替代是长期变量 。当前约28倍PE,正处于传统电力与新能源材料估值的交汇区间,市场尚未完全计入AI互联的预期。

盈利能力上,公司毛利率已接近动力电池材料企业水准,明显高于传统电力附件厂商;估值上,目前约28倍PE(动态),处于新能源材料公司中游,考虑到AI高速互联新业务的潜力,有望获得溢价。

从对比视角看,沃尔核材不是传统意义上的电缆企业,也不具备璞泰来、恩捷的体量,但其“跨行业卡位”特征让它处在独特估值区间:比电力附件公司贵,但比新能源材料龙头便宜。

沃尔核材通过向安费诺供货,间接进入英伟达GB200铜缆供应链。这些材料主要用于高速铜缆组件的绝缘、防护和密封,确保短距互联的安全与稳定;光模块点亮远距,铜缆守住近距,两者相辅相成。随着1.6T光模块放量、3.2T启动,AI集群的互联需求将同步放大,材料环节的市场空间也在持续扩容。

AI和新能源的浪潮或许会淘汰一批故事,但不会淘汰基础环节。真正能穿越周期的,是那些不可替代的配套企业。沃尔核材正处在这个位置,价值重估的趋势已经显现。