从冷板到浸没:一文读懂液冷技术演进与投资逻辑

数据中心现在面临的一个大难题就是热量没地方去,一个GPU就要上千瓦,整柜能耗一举飙上100kW+,再吹风已经没用。液冷成了必选项,但路线并不只有一条:冷板、浸没,各有优劣。接下来,我们就把这几条路线拆开来讲,从原理、介质、成本到功率适配,一文读懂。

一、技术路线演进:看“散热方式”与“功率覆盖”两条线

把过去十年的演进放在一条时间轴上,会很清晰:

风冷(上限~30–45kW/柜) :靠大风量和通道管理硬扛,AI/超算时代逐渐到顶。

单向冷板(DLC)(~60–80kW/柜) :在CPU/GPU上“贴冷板”,用水基液体把热点直接带走,兼容性好,是当前最主流的现实解法。

单向浸没(~100–150kW/柜) :整机泡入绝缘液体,接触面积最大、散热全面;新建高密机房的强解。

双向浸没( >150kW/柜):两侧换热、极限能力更强,面向更高功率密度。

双向冷板(≈单向浸没重叠区,向上可达~130kW/柜) :2024年后开始冒头,把两侧冷板做成相变/沸腾式,热捕获更“狠”。与单向浸没在功率覆盖上有明显重叠,既有竞争,也能组合使用(例如“局部双向冷板+局部浸没”)。

一句话:随着柜功率上探,路线是叠加与并存,不是你死我活。

二、介质怎么选:先看“绝缘/沸点/比热”,再看“安全/成本/维护”

1.单向冷板(水基)

配方:去离子水+乙二醇/丙二醇(类似汽车防冻液)。

优点:比热容高、导热效率好、价格低(十几元/公斤)、流动性佳。

痛点:导电风险、易滋生微生物,需要水质监控与杀菌。

工程提示:必须配水质监控、过滤、泄漏传感。

2.单向浸没(油类)

碳氢油:最便宜(~10元/公斤),但粘度大、可燃、影响高速信号。

硅油:粘度更低、燃点更高、信号干扰小,价格高(国内60–80元/公斤,海外120+元)。

3.单向浸没(氟化液)

三聚体:无闪点、不燃、流动性好,价格80–100元/公斤,但易挥发、易分解,对操作环境有一定健康风险。

高端氟化液(全氟聚醚等):稳定、低毒、无闪点,体验最佳,但极贵(400–500元/公斤)。

4.双向冷板(制冷剂)

要求:低沸点相变(≤60°C)。

二聚体(指全氟二聚体):沸点约50°C,早期用于部分相变冷板和浸没试点,价格约10万元/吨。

制冷剂:

R134a:便宜、潜热大,但压力高、受配额管控。

1233zd:压力低、工程友好,但价格更高。

核心逻辑 :绝缘性、沸点、安全性、价格、供应和维护,才是介质选择的硬指标,比热容只是参考。

三、介质“用多少、花多少钱”:一个工程量级的感知

单向冷板(水基) :单柜60公斤,总量百吨级;单位功率0.7kg/kW。

单向浸没(150kW柜) :

高端氟化液:需2吨,成本100万元/柜(约5000元/kW)。

三聚体:成本降至1/3–1/4。

硅油:重量减半,成本更低。

双向冷板(制冷剂) :单冷板只需1–2公斤,总体成本远低于浸没。

直观结论:双向冷板最省液,单向冷板居中,浸没液体消耗最大。

四、使用周期与维护:挥发、杀菌、补液,各有门道

氟化液/硅油:挥发性低,年补液<10%。

三聚体:年补液20–30%。

制冷剂:年补液~20%,需密封与回收管理。

水基冷板:需水质控制、杀菌,维护频繁。

能否跑稳十年,关键在于密封可靠性、告警灵敏度和冗余设计 。

五、散热效率与功率密度:别只看比热容,要看相变与热阻

比热容:水最高,硅油约为水的1/3,氟化液约为水的1/4,制冷剂相近。

真正效率:取决于相变潜热、界面热阻、流路设计。

功率适配:

风冷:≤45kW/柜

单向冷板:35–65kW/柜

双向冷板:~130kW/柜

单向浸没:100–150kW/柜

双向浸没:150kW+

组合思路:浸没兜整体,冷板控热点,常见方案是“浸没60%+冷板40%”。

六、双向冷板:2026年后的关键分水岭

B200单GPU1kW,B3001.2kW,Ruby预计更高。

单向冷板将遇顶,必须靠双向冷板(沸腾换热、两侧冷板)突破。

R134a、1233zd等制冷剂成为核心候选。

预计2026年前后 是规模切换窗口。

七、国内外落地与主流路线

新建高密机房:更多采用单向浸没或双向冷板。

存量机房改造:先背门/单向冷板,高热区逐步导入浸没。

头部案例:阿里、字节早期直接用浸没(氟化液),后期也研究冷板方案以优化经济性。

供应链:国内全氟聚醚产能补位,三聚体持续优化。

八、路线抉择备忘录:六条硬结论

冷板与浸没分工 :冷板抓热点,浸没兜全局。

制冷剂崛起 :双向冷板对制冷剂需求快速上升。

液少更快 :效率来自相变和热阻设计,而不是液体多少。

混合冷却常态化 :高热密区液冷,低密区风冷。

工程落地顺序 :先功率地图,再定路线和介质。

时间线 :当下冷板+浸没并存,2026双向冷板主场,极限密度靠双向浸没。

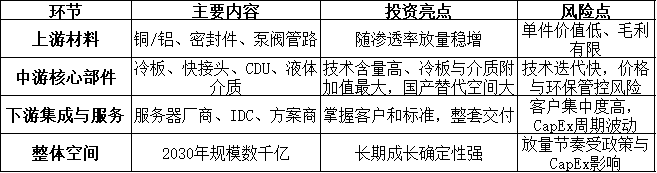

十、液冷的赛道逻辑

1.市场空间

全球液冷市场2024–2030CAGR30%+ ,到2030年规模有望突破数千亿元人民币 。

核心催化因素:AI算力持续扩容、PUE(电源使用效率)门槛压低、GPU/CPU功率上探。

2.产业链分布

3.投资核心三问

投什么? 冷板、快接头、CDU、液体介质(氟化液、制冷剂),以及能打通上下游的系统集成商。

为什么? 算力功率冲到150kW+,液冷唯一解;政策压PUE≤1.2,风冷无解;市场增速30%+,空间广阔。

怕什么? 技术路线不定(双向冷板vs浸没);介质价格高、政策管控(PFAS、制冷剂配额);下游CapEx波动。

4. 英伟达 Rubin 架构与液冷需求

根据多个公开资料,Rubin平台(包括VeraRubinGPU)将在2026年开始商用,后续RubinUltra架构预计在2027年下半年上市,配置如NVL576机柜功耗接近600kW,是当前的多倍扩展。

单机柜功率将从Blackwell的几十kW提升到50kW起 ,液冷渗透率预计从30%拉升至70%+ 。

Rubin时代将使双向冷板与浸没式成为主流,零部件厂商(冷板、快接头、CDU、制冷剂)全面受益。

5.投资时间表

2025Q2–Q4 :浸没式液冷开始放量,互联网/云厂商新项目落地。

2026–2027 :Rubin架构驱动,零部件厂商订单持续爬坡。

结语

液冷是AI数据中心的必然趋势:短期冷板主流,中期浸没与双向冷板碰撞,长期混合冷却常态化。对投资者而言,冷板、快接头、CDU、氟化液/制冷剂,这些环节正从“配角”变成“价值核心”。

光模块之后,液冷或许就是下一个确定性赛道 。关键不是“会不会普及”,而是谁能先把标准化、成本控制和稳定交付 做出来。