异动解读:科普!因为梅西不会扑点球,所以寒王股价要减肥?

散户给公募站岗,接盘寒王?你要是这么想,就足以证明对国内的基金以及证券市场一窍不通了。真正想要介入或者抛售寒武纪的机构资金,完全不在乎是你在接他手里的货,还是其他的机构对手盘。在他眼里,买和卖的原则只有一个,那就这家公司后续有没有继续让他ALL IN的空间、价值和潜力。

诚然,作为现在全市场的焦点,很多人都关心寒武纪股价超越茅台,是昙花流星雨般刹那的光辉,还是将成为一个辉煌新时代的真正开端。其实,这都不重要。如果把答案交给时间,结论会非常清晰。行业盛衰更迭的节奏规律和趋势,是不可逆的。

一、下周将成博弈关键点?

眼前的争议则在于,寒武纪短期就有一个实质性的问题要解决。那就是在下周五收盘前,整个市场对这家公司将开启“信心投票”模式,投票结果,就是一周之内的股价表现。

认可寒王长期投资价值的队伍,实力到底有多强大,届时才会给我们一个更有质量的答案。为什么这么说呢?因为按照国内资本市场的制度规定,寒王很可能即将迎来年内最大规模的抛压,预计减持规模可达百亿左右。

二、抛压从何而来?

业绩股价之前都走势如火如荼,股价咋就会即将面临如此巨大的抛压呢?原因还要从证券市场的指数编制规则上入手。

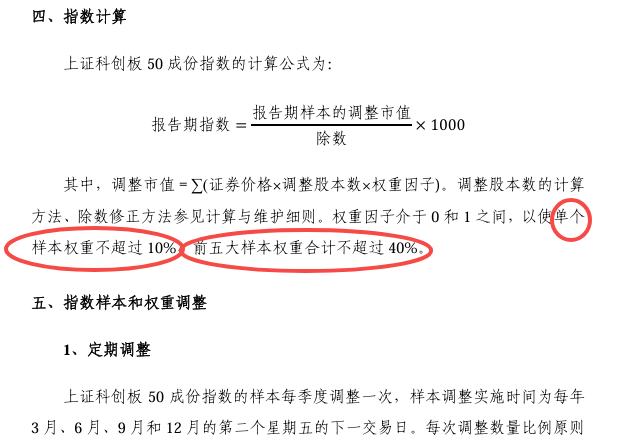

如果你是球迷的话, 应该会比较清楚这些规则背后的门道,股市如人生,也如球场,“平衡”两个字很重要。像一场足球比赛里,只能有11名队员在场上。而这11名队员里,只能有一名守门员。即便是能力超强的梅西,也不可能刚打进一个世界波,又去担当守门员角色,去扑出一个点球的。那同样证券市场里,会有类似沪深300、科创50等多种宽基指数。而每个宽基指数则是由上市公司构成的,当中的组成成分则是各个上市公司。但是根据指数样本的编制方案,为了保证指数运行的高效动态均衡和灵活性,会让单个公司的样本占比不超过某个上限。如果超过了对应比例的话,指数的样本就会阶段性进行动态调整。不同的指数,调整节奏不同。像红利类指数是一年一次(注:寒王不在红利类指数里),沪深300指数是一年两次,分别在6月和12月。而根据上证科创板50成份指数编制方案,单个样本权重不超过10%,前五大样本权重合计不超过40%,每个季度调整一次样本的规则。其样本调整实施时间为每年3月、6月、9月和12月的第二个星期五的下一交易日,而此次的调实施日应为9月12日。

为什么要制定这个规则,如果没有这样的规则,又会怎么样呢?可以设想,如果上市公司被市场追捧,股价一路高歌,放任龙头上市公司市值实力不断攀升的话,最终形成对整个指数以及资本市场过高的统治力,会造成资本市场结构性过热的失衡局面。

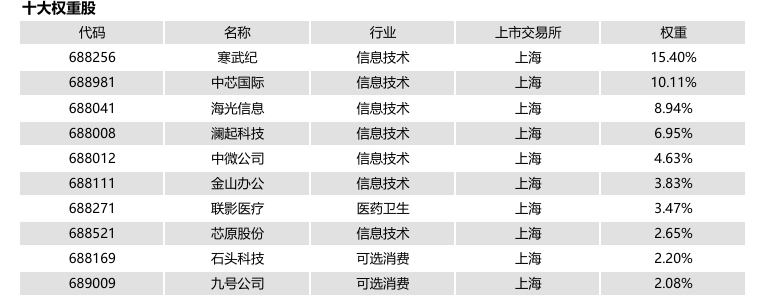

这跟寒武纪又有什么关系呢?当然脱不了关系了。我们看根据中证指数公司公布的最新数据来看,科创50指数的第一大权重股就是寒武纪,权重已经达到15.4%,第二大权重股中芯国际也达到10%,前五大样本权重合计已经达到46.203%,也超过了40%的要求。这样来看寒武纪和中芯国际已经触发了指数样本调整的机制。理论上,在下周二之前,在科创50指数中的权重占比就要降低。那要把权重降低,只有两种方式,第一种方式,就是整个指数扩容,而这几只股票不涨,这就需要指数本身涨幅足够大,而龙头公司表现暗淡。显然这种情形出现的概率,很低。第二种方式则是这些超出比例的公司要被ETF类产品主动抛售,而指数自身得以瘦身到足够符合规定的比例“身材”。

三、换个思路,就通透了?

话说到这里,大家应该就都了然了,说那还等啥,这说明接下来指数基金要出于规则压力,去减持寒武纪了。减持就等于卖出操作,既然机构都要卖出一只股票了,咱们是不是也应该跟着同步抄作业去做空呢?

这里明确表达下意见,无论是对于中国资本市场,还是前途光明远景广阔的AI主题,唯有做多华山一条路可走。

而且,龙头从来不是吓大的。短期寒王有抛盘压力不减,但是搞清楚抛压规则很重要。就像你要减肥,减十斤,和减30斤,制定的健身计划,都是不一样的。如果抛盘压力轻如鹅毛,只是虚张声势,那就更没必要焦虑过度,对减持压力噤若寒蝉了。

理性用数据说话,根据相关统计显示,目前跟踪科创50指数的产品共有72只,跟踪产品规模1890.30亿元(剔除联接基金,且剔除规模相等的不同份额)。其中,规模最大的两只ETF最新规模分别达到787.95亿元和739.05亿元;此外,还有包括ETF和联接基金在内的多只产品,规模也接近或超过100亿元。如果据此计算,不考虑股价涨跌等其他因素,那么相关产品要减持寒武纪的规模合计将达到百亿元。这样来看的话,被动减持寒武纪股票的资金规模,还不足其流通盘的2%,但是寒武纪自高位回落的幅度,已经超过了20%,因此,对指数样本过度恐慌的情绪,正在市场蔓延。年内最高近1.5倍的涨幅,中途介入该股的投机客们,也更容易在这时候夺路而逃。这时候,才好判断出谁在真正买公司,谁在醉心买股票?

实际上,我们更应该清楚了解到,市场里在新的指数成分权重出来以后,所有的ETF都要被动跟随,具体的个股也要被动减仓。另外一方面,基金品种当中,除了ETF这类被动型产品之外,还有更多的主动型基金产品。而8月单月业绩涨幅近50%的基金产品,正是由于基金经理当时毅然决然主动换仓到AI赛道,才让业绩突飞猛进的。同样不排除在短期ETF产品被动减持部分AI龙头个股后,也会让很多此前“恐高”的主动型基金经理,出现低位布局的想法。

四、规则调整,利好易+天?

加之指数基金的核心价值在于跟踪指数长期收益,而非短期调仓带来的局部波动。因此,我们的投资思路和眼光更应该放在公司的商业逻辑和市场空间方面,而不是拘泥于短期股价一城一地的得失。

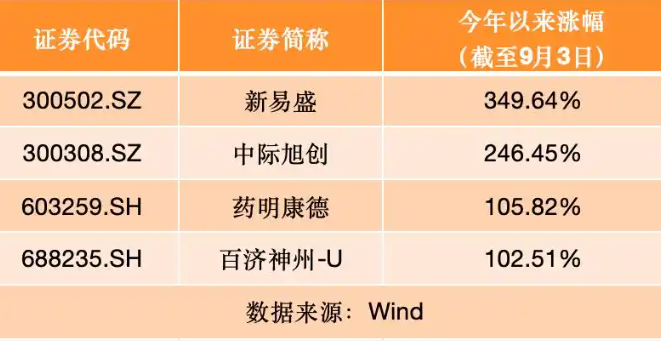

况且,指数调整并非全是利空。就在本周三,富时罗素宣布对富时中国50指数、富时中国A50指数等的季度审核变更,该变更将于2025年9月19日星期五收盘后(即2025年9月22日星期一)生效。而此次该指数的变更,对AI重大的利好,就是将中际旭创和新易盛等重点公司,纳入到了富时中国50指数当中。尤其是作为市值刚刚超越东方财富的创业板市值亚军,中际旭创预计将受益于此次富时中国指数的动态调整,市场影响力进一步得以提升。

加之今年以来,外资巨头在ETF上动作频频,其中巴克莱银行和瑞银集团持有ETF的数量相较于去年底均有显著提升。那么承接外资对中国ETF产品的大力买盘后,随着人工智能主题在中国资本市场话语权与日军增,也就等同于预示着以AI主题核心占比力量的长期买盘资金,仍将不断涌来。因此,对部分公司短期的非理性波动,我们把它视为前进路上的一朵小浪花,就足够了。