“散热龙头”中石科技:公募基金增仓近500%,豪赌本月彩蛋爆发?

国内公募基金中报刚刚披露完毕,除了业绩表现之外,基金增减仓数据,也是很多投资者关心的话题。尤其是在“增仓比例“”这项数据,就让这样一家公司,于无声处响惊雷。这家公司的中报净利润业绩接近翻倍,紧接着股东名单里显示,持有该股的基金数量,环比达到一季度末的5.6倍。同时,它还分别是苹果、宇树科技合作链条上的好伙伴。

这家公司是谁呢?它就是中石科技,国内散热领域的龙头企业。说实话,国内散热在电子信息技术飞速迭代的当下,作为保障设备稳定运行的核心环节,其行业重要性与日俱增。中石科技凭借多年技术积累与全球化布局,正深度受益于AI技术普及、数字基建提速及新兴领域拓展带来的行业红利。今天我们就来深度了解下这家公司,看看是什么原因让基金经理、苹果、宇树科技,甚至是英伟达等大厂,都对其笑脸相迎呢?

一、行业背景:AI驱动扩容,政策红利加持

(一)全球规模稳步扩张

先来看公司所处的行业,有人说“导热散热”是电子信息产业的“隐形基石”,伴随消费电子、汽车电子、基站、数据中心等终端领域的需求拓宽,该行业的规模持续增长。根据相关数据显示,2022-2028年全球热管理材料市场规模复合增长率达3.2%,将从2022年的115.8亿美元增至2028年的139.8亿美元,呈现稳健扩容态势。

国内市场方面,散热需求与电子产业发展深度绑定。从细分领域看,我国消费电子热管理市场规模庞大,仍是核心需求来源。汽车电子导热材料市场规模则受益于新能源汽车渗透率提升,已经成为第二增长曲线;其他导热材料(如数据中心、清洁能源领域)规模的未来增长潜力,也不容小觑。

(二)AI+引爆增量需求,技术升级推动产品迭代

此时,AI技术的爆发式发展为散热行业注入“强心剂”。一方面,AI设备(如AI手机、AIPC、大算力服务器、光模块)的功耗显著提升,对散热性能提出更高要求。以AI手机为例,CounterpointResearch数据显示,2027年全球AIPhone出货量将超5.5亿台,2026年其导热材料市场规模有望达99.2亿元;AIPC领域,Canalys预计2028年出货量将达2.1亿台,2024-2028年复合增长率44%,2026年全球AIPC散热市场规模将突破393亿元,增速远超传统PC市场。

另一方面,通信领域的光模块升级也拉动散热需求。LIGHTCOUNTING预测,2026年全球100G、200G、400G、800G光模块的散热器件价值总量将达3.9亿美元,大算力场景下的高功率光模块成为散热需求新增长点。为匹配这些需求,散热材料行业加速技术迭代,导热石墨、导热界面材料、热管/VC均热板等高性能产品成为市场主流,同时电磁屏蔽与散热材料的一体化需求也持续增长,推动行业向“综合解决方案”转型。

(三)政策支持护航,新材料产业获重点培育

国家政策为散热产业的发展,也在不断提供有力支撑。《“十四五”规划》《“十三五”规划》均明确提出“促进新材料产业发展”,导热散热材料作为电子信息产业的关键基础材料,被纳入重点培育范畴。政策红利不仅体现在研发补贴、产能扩张支持上,还通过推动数字基建、新能源汽车、AI产业等下游领域发展,间接扩大散热需求,形成“政策-产业-需求”的正向循环。

二、公司优势:产品矩阵多元,全球化布局筑基

(一)产品体系:覆盖多场景散热需求,技术壁垒显著

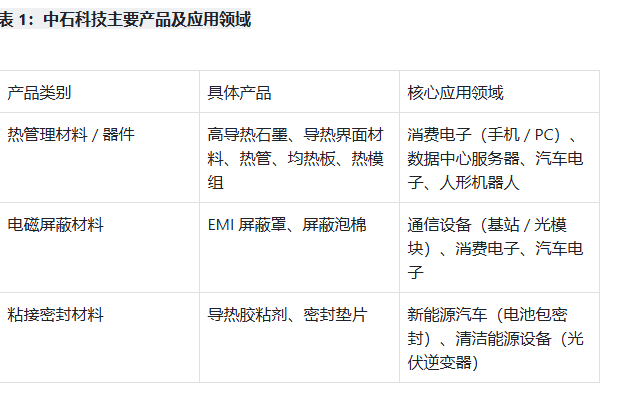

中石科技以“解决电子产品可靠性问题”为核心,构建了多元化的产品矩阵,涵盖热管理、电磁屏蔽、粘接密封三大领域,具体包括高导热石墨产品、导热界面材料、热管、均热板、热模组、EMI屏蔽材料、胶粘剂及密封材料等(表1)。公司产品具有显著的技术与工艺壁垒,例如高导热石墨产品的导热系数可达1500-2000W/(m・K),远超传统金属材料;热管/均热板采用微通道设计,散热效率较常规产品提升30%以上,能满足AI设备、数据中心服务器等高功率场景需求。

从应用场景看,公司产品已实现“全领域覆盖”:在消费电子领域,为智能手机、平板、AIPC提供定制化散热方案,是华为、苹果、小米等头部品牌的长期供应商;在通信领域,为基站、光模块提供热管/均热板及EMI屏蔽产品,受益于5G基建与光模块升级;在新兴领域,公司积极拓展数据中心服务器、人形机器人市场,可提供热管、均热板、热模组等核心散热器件,2025年3月公司明确表示“已具备为人形机器人提供综合散热解决方案的能力”,成为行业内较早布局该领域的企业之一。

(二)全球化布局:产销研协同发力,双循环战略落地

为支撑业务扩张与客户服务,中石科技构建了“多基地、全链条”的全球化布局,形成“产业基地+研发中心+海外服务网络”的协同体系。

产业基地:在无锡、宜兴、东莞设立国内生产基地,覆盖长三角、珠三角电子产业集群,保障了消费电子、通信客户的就近供应;在泰国建设海外生产基地,规避贸易壁垒,服务东南亚及全球汽车电子客户(如丰田、本田),同时降低人力与物流成本。

研发基地:在北京、上海、无锡、宜兴设立研发中心,聚焦高导热材料、新型热管/均热板、一体化热模组等技术研发,2025年上半年研发投入同比增长25%,持续强化技术优势。

海外服务网络:在美国设立销售公司与工程技术支持中心,为北美客户(如亚马逊数据中心、特斯拉)提供快速技术响应;在新加坡、韩国设立分支机构,覆盖东南亚及日韩市场,拓展海外通信与汽车电子客户。

公司的全球化布局不仅支撑了“双循环”战略——从过去依赖单一大客户转向“大客户与行业并重”,还通过产销研本地化降低了汇率波动、贸易摩擦等风险,为长期增长奠定基础。

三、核心竞争力:技术壁垒筑护城河,客户战略谋长远

(一)技术研发:持续创新构筑高壁垒

中石科技深耕散热行业多年,以“技术为本”,构建了强大的竞争壁垒。一方面,公司拥有一支经验丰富的研发团队,核心技术人员多来自清华大学、北京航空航天大学等高校,在材料科学、热设计领域普遍拥有10年以上经验。另一方面,公司重视研发投入,2024年研发费用率达6.8%,高于行业平均水平(4.5%),累计获得专利超200项,其中“高导热石墨膜制备工艺”“均热板微通道成型技术”等核心专利打破国外垄断,实现国产化替代。

公司还具备将技术优势,直接转化为产品竞争力的成功经验。由于公司高导热石墨产品的导热性能达到国际领先水平,成为国内少数能同时为苹果和华为提供高端石墨散热材料的企业。热管/均热板产品通过客户验证周期短,在AIPC、数据中心服务器领域的渗透率也正在快速提升。此外,公司还具备“材料+器件+模组+解决方案”的一体化能力,能根据客户需求提供定制化设计,例如为某头部服务器厂商开发的“热管+均热板+导热界面材料”一体化模组,散热效率较传统方案提升40%,已实现批量供货。

(二)客户资源:从集中到均衡,优质客户奠定增长基础

客户结构优化是中石科技近年的重要战略方向。过去,公司依赖单一大客户(如某消费电子龙头),客户集中度较高;2023年以来,公司推动“大客户与行业并重”战略,通过拓展通信、汽车电子、数据中心等领域客户,实现客户结构多元化。目前,公司已积累一批长期稳定的优质客户。如消费电子领域的华为、苹果、小米、OPPO、vivo;通信领域的中兴、爱立信、诺基亚、光模块龙头中际旭创、天孚通信;汽车电子领域的比亚迪、特斯拉、丰田、本田;数据中心领域的亚马逊、阿里云和腾讯云等。

优质客户资源不仅为公司带来稳定的订单收入,还推动技术迭代。例如与苹果合作开发AIPhone散热方案,倒逼公司提升产品性能;与亚马逊AWS合作数据中心服务器散热项目,帮助公司积累高功率场景经验。东吴证券研报指出,“中石科技的客户资源覆盖电子信息产业核心链条,为其在AI+时代抢占市场份额提供保障”。

这里我们还不能忽视公司在英伟达供应链当中的重要分工,以及对未来业务提供的重要增量。由于公司今年正式参与英伟达液冷模组的供应,意味着产品质量持续获得头部客户的认证和信赖。而业内预计两三年后,英伟达Feynman架构有望把单卡功耗推到6000W的量级,届时散热挑战将被彻底放大。在这样的主线上,石墨烯的价值愈发凸显:它既能作为TIM界面材料,把芯片和冷板之间的热阻压得更低;也能融入冷板表面和结构,提升换热效率;甚至还在纳米流体方向探索更强的导热潜力。恰好,中石科技的强项,就是散热。作为国内散热解决方案龙头企业,在散热材料行业不断更新升级,散热材料需求持续增长后,有望受益于AI技术大发展的时代浪潮,并进一步提升在核心合作伙伴当中的产品价值。

四、财务表现:营收利润双增,成长动能强劲

(一)2025上半年业绩亮眼,增长质量显著提升

2025年上半年,中石科技交出一份超预期的财务答卷,营收与利润均实现高速增长,且增长质量显著提升。数据显示,公司上半年实现营业收入7.4亿元,同比增长16.12%;归母净利润1.21亿元,同比增长93.7%;扣非归母净利润1.11亿元,同比增长近1.5倍。

利润增速能够远超营收增速,主要得益于以下三大因素:

①产品结构优化 :高毛利的热管/均热板、热模组产品收入占比从2024年的25%提升至35%,推动综合毛利率从2024年的28.5%升至32.1%;

②规模效应显现 :如泰国基地产能利用率提升至80%之后,单位生产成本下降5%;

③费用控制有效: 销售费用率同比下降1.2个百分点,管理费用率下降0.8个百分点。

从历史数据看,公司业绩已摆脱2022-2023年的波动,进入高增长通道。2024年归母净利润1.32亿元,同比增长173.04%;2025上半年延续高增,预计全年净利润有望突破东吴证券此前预测的2025年2.1亿元水平(当前进度已完成57.6%)。

(二)盈利预测与估值:机构普遍看好,成长逻辑清晰

多家券商对中石科技的盈利前景持乐观态度,且给出“买入”评级。东吴证券首次覆盖即给予“买入”评级,预计2024-2026年归母净利润分别为1.4亿元、2.1亿元、3.0亿元,当前市值对应PE为39倍、25倍、17倍,估值处于行业低位(国内散热行业平均PE为45倍);中信证券王喆团队(近三年预测准确度均值76%)预测2024年归母净利润1.77亿元,对应PE31.19倍;东方证券预测2024-2026年归母净利润1.19亿元、1.97亿元、2.72亿元。

从市场情绪看,近90天内共有2家机构给予中石科技“买入”评级,无“持有”或“卖出”评级,上述举动都显示市场对公司成长逻辑的认可。

看好的态度,也落实到了机构真金白银的举动当中。根据wind数据显示,今年二季度,机构投资者对该股增仓幅度超过了50%,持有该股流通股的基金家数,在一季度只有7家,到了二季度末,超过百只基金开始扫货该股。基金入场后,建仓的手笔也不小,公募基金二季度末对公司的持股数量,环比提升了4.5倍,足以凸显出对公司未来基本面发展的充分信心。

(三)※催化彩蛋:苹果+宇树,业绩惊喜何时发酵?

背靠大树好乘凉,现在业内机器人新贵宇树科技和手机王者苹果,都堪称中石科技合作甲方中的“大树”。先来看宇树科技和中石科技的渊源,根据公开信息显示,早在2023年,宇树科技的BionicGo型号就采用了中石科技的定制化导热凝胶,使散热效率提高了40%,紧接着2024年,宇树科技CTO在接受相关专访时提及,与国内头部热管理供应商合作优化了Atlas机器人的热失控防护,该供应商就是中石科技。此外,中石科技官网展示的针对四足机器人关节电机的散热案例,描述与宇树产品特性高度吻合。此次宇树科技发布即将上市的讯息后,有机会提升公司的市场关注度。

此外,对果粉们来说,每年秋季的苹果新品发布会,都堪称为科技圈的狂欢盛宴。今年也不例外。有消息称,苹果将在9月8日举办2025年秋季特别活动,届时将发布包括iPhone17系列新机在内的一系列重磅新品,粉丝们值得期待喽。与此同时,苹果产业链的个股也蠢蠢欲动,果指数的波动幅度,明显有所加剧,而中石科技作为苹果合成石墨片的第一大供应商,市占率已经超过80%,作为苹果VC均热板的二级供应商,也占据了30%以上的市场份额,未来两块业务的市场影响力和短期业绩增速,就和苹果新品的销量,密切相关。由于苹果iPhone17已进入大规模量产阶段,作为苹果iPhone主要代工生产商的富士康郑州厂区正同步启动旺季招工,为产能爬坡做足准备。根据相关数据测算来看,参考行业预测数据,iPhone17系列全球累计销量预计达2.3-2.5亿台,其中Pro系列(Max+Pro)占比约56%(1.29-1.4亿台),标准版及Air占比44%(1.01-1.11亿台)。而散热方案渗透率方面,Pro系列是100%搭载VC均热板(单机价值量15-20美元),标准版则是沿用合成石墨片(单机价值量5-8美元)。这样进行测算的话,则iPhone17系列销量如达2.3亿台(中性预测),中石科技相关业务预计贡献134亿元营收,净利润接近9.5亿元,占2025年公司总净利润(预计3.12亿元)的3倍以上。当然实际业绩需跟踪苹果订单,确认进度及VC量产良率。

五、机遇与挑战:多领域蓝海待开拓,风险因素需警惕

短期的催化彩蛋看似空间喜人,实则受到市场环境、消费者情绪、友商价格战等多个不可测因素与风险干扰。唯有锚定长期展机遇之后,方能立于不败之地,继而拿下业绩层面的基本盘。

(一)发展机遇:三大蓝海市场打开增长空间

AI驱动的消费电子与算力设备市场:AIPhone、AIPC、大算力服务器的渗透率快速提升,将持续拉动散热需求。以大算力服务器为例,单台服务器散热成本从传统的500元升至2000元以上,公司作为核心散热供应商,有望充分受益。

人形机器人散热市场:人形机器人的关节电机、控制系统存在高散热需求,单台机器人散热成本预计达5000-10000元,2030年全球市场规模将超500亿元。中石科技已具备热管、均热板等产品供应能力,先发优势显著。

新能源汽车与清洁能源市场:新能源汽车电池包、IGBT模块的散热需求旺盛,2025年国内汽车电子导热材料市场规模将达80亿元;清洁能源领域(如光伏逆变器、储能设备)的散热需求也在增长,公司产品已进入阳光电源、宁德时代等客户供应链。

(二)风险提示:三大风险需重点关注

客户与行业集中度较高风险:尽管公司推动客户多元化,但消费电子领域仍贡献50%以上收入。若主要客户需求波动(如手机出货量下滑),将影响公司业绩;

汇率波动风险:公司海外收入占比约30%(主要以美元结算),若人民币升值,将导致汇兑损失,2024年公司汇兑损失达0.12亿元,占归母净利润的9.1%;

市场竞争加剧风险:国内散热企业(如飞荣达、碳元科技等)加速布局高性能产品,国际巨头(如3M、贝格斯等)也在拓展中国市场,可能导致价格竞争加剧,挤压毛利率。

六、价值研判:散热龙头乘势而上,长期成长可期

综合来看,中石科技作为国内导热散热领域的龙头企业,具备“技术壁垒高、产品矩阵全、全球化布局完善、客户资源优质”四大核心优势,且正深度受益于AI+、数字基建、人形机器人等行业红利。从财务表现看,公司2025上半年业绩高速增长,利润增速远超营收,增长质量显著提升;从动态估值看,当前PE(39倍)低于行业平均水平,且机构普遍看好未来盈利增长,“营收增长率”、“净利润现金含量”等指标处于业内头部水平,估值安全边际相对较高。

对于投资者而言,中石科技无疑是“AI+散热”赛道潜力优选标的,后续业绩能否大力释放,则需重点关注其热管/均热板产品的产能突破、人形机器人客户的拓展进度及海外市场的收入增长情况。