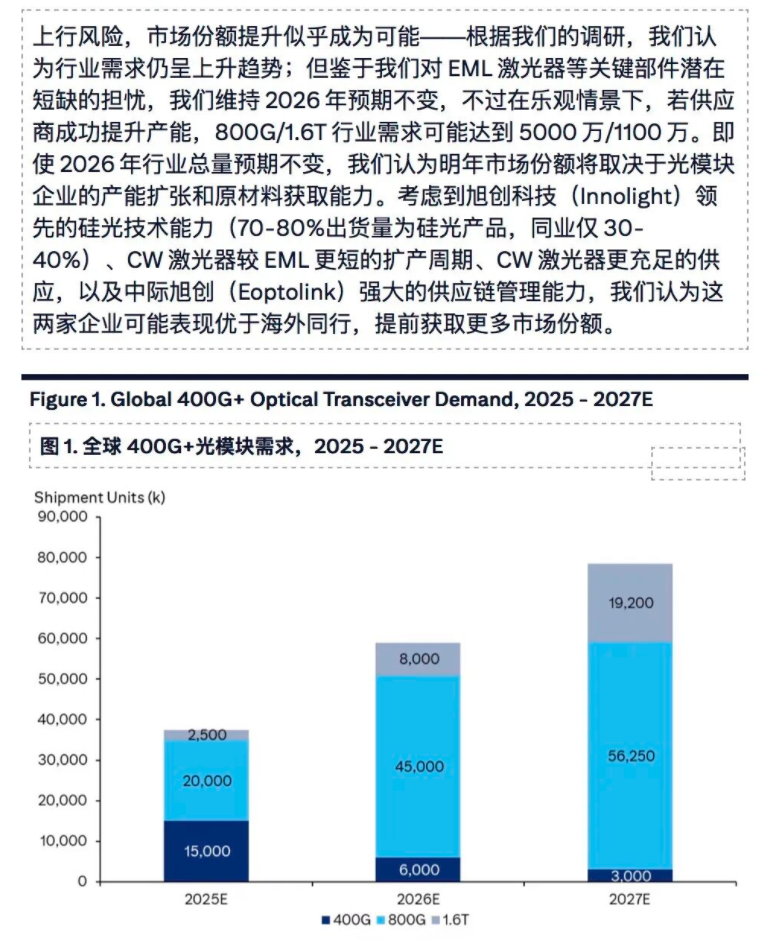

花旗上调光模块龙头目标价,行业进入再定价期

一、背景:股价波动与市场争论

2025年以来,中国光模块板块经历了一轮急速上涨。无论是中际旭创、新易盛,还是天孚通信,都在资本市场上收获了巨大的关注。然而随着股价的攀升,争论声也随之而来。部分投资者担心行情透支,近期出现了获利回吐与波动。但另一部分机构投资者则认为,这仅仅是行业成长的序章。

花旗在最新研报中给出了明确表态:“思辨过后,故事才刚刚开始。” 换句话说,当市场还在争论估值是否过高时,真正的行业基本面故事才刚刚拉开帷幕。花旗明确上调了中国三家光模块龙头的目标价,理由是2027年需求能见度显著增强,行业估值逻辑需要重估。

研报的发布,使得光模块行业的长期逻辑再次成为焦点。花旗不仅指出短期波动不足惧,更强调行业的需求曲线已远超市场想象。对于投资者而言,这一判断意味着需要从新的维度来审视光模块企业。

二、核心观点提炼

1. 估值逻辑切换:从周期股到成长股

花旗直言,市场不能再用传统电子周期股的思路看待光模块。传统消费电子行业往往依赖短周期波动,市盈率估值也常常受到波动性压制。但光模块在AI数据中心扩容周期下,需求延续性远超市场此前认知。

研报建议,光模块公司应被赋予20倍以上的市盈率。换句话说,这是一个“从周期股向科技白马”的逻辑切换。投资者不再只是关注短期季度波动,而是要用三到五年的视角去评估其成长性。

2. 研发与合作能力被低估

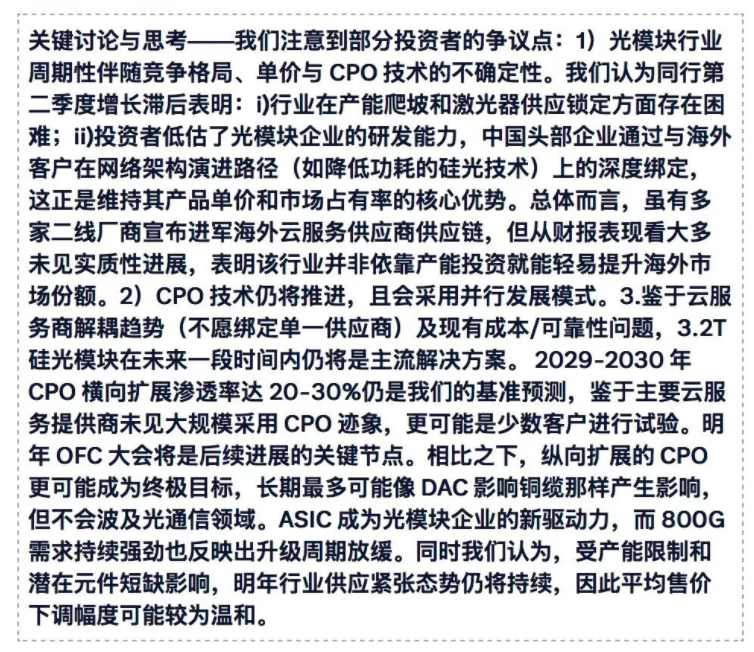

长期以来,市场对中国光模块厂商存在刻板印象:价格战、低成本、被动追随。然而花旗强调,这一印象已经过时。

事实是,中国企业正在与海外客户深度绑定未来网络架构设计。它们不仅仅是执行订单的代工方,而是方案制定过程中的合作者。通过这种合作,企业得以第一时间掌握客户需求路线图,并在研发环节中参与标准定义。这意味着未来几年,它们的产品会天然契合全球云厂商的升级路径。

这种合作关系带来的另一个结果是:平均售价(ASP)并不会轻易下滑。在过去,投资者担心价格战会侵蚀利润。但当中国厂商在客户战略体系中扮演关键角色时,价格博弈让位于合作共赢,毛利率的稳定性反而增强。

3. 行业需求驱动力

研报将行业需求的三大驱动因素拆解为:

带宽升级:400G模块已经放量,800G正在快速渗透,1.6T产品进入测试与验证阶段。每一次迭代都意味着出货量与单价的双重提升。

AI 数据中心扩容:生成式AI模型的兴起,使得数据传输需求急剧膨胀。一个训练模型可能需要数十万个GPU节点,而这些节点之间都需要高速光模块互联。

供需格局:光模块制造涉及光芯片、光引擎、封装等多个环节,工艺复杂、产能爬坡周期长。这意味着短期内供给难以完全跟上需求,行业将长期维持紧平衡状态。

研报预计,全球光模块市场规模在未来三年仍将保持高速增长,而中国厂商在全球供应链中的地位将持续上升。

三、公司层面解读

在公司层面,花旗给出了明确的目标价上调:

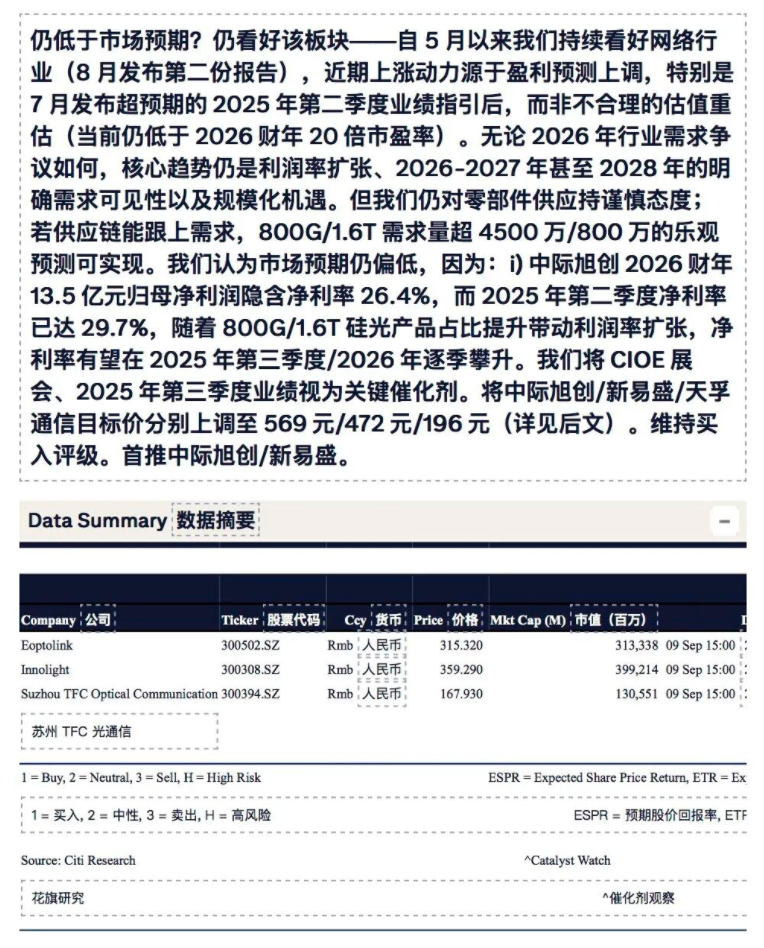

中际旭创:目标价569元。公司在800G与1.6T产品上处于全球领先地位,客户涵盖谷歌、微软、Meta等海外巨头,是最核心的产业链受益者。花旗认为中际旭创的全球化能力和规模优势,将保证其在未来几年继续保持龙头地位。

新易盛:目标价472元。新易盛的特点是客户结构多元化,既有海外大客户,也在积极开拓国内市场。其灵活的产品策略与快速响应能力,使得公司在新一轮技术迭代中具备更大的弹性。

天孚通信:目标价196元。花旗指出,天孚在光引擎和高端连接器领域具有独特的技术壁垒,能够在产业升级中占据稀缺地位。随着客户对高性能连接器需求增加,天孚的成长性正在被市场重新认识。

除了目标价调整,花旗还特别强调了两个催化剂:

CIOE中国光博会:这是全球光通信行业的年度盛会,中国厂商将借此展示新一代产品,推动与客户的深度合作。

三季度财报:随着上半年订单逐步兑现,三季度业绩将直接验证产业逻辑,是影响股价的关键节点。

四、行业趋势与数据支撑

1. 需求曲线的延伸

花旗认为,市场此前普遍只看到2025年的成长,但实际上,需求曲线已经清晰延伸到2027年,到2027年,AI数据中心带来的光模块需求有望实现翻倍式增长。这一时间跨度远远超过一般电子元器件行业的预测周期,赋予了光模块企业极高的确定性。

2. 供需格局紧平衡

虽然各大厂商都在扩产,但光模块的工艺复杂性决定了产能释放不会一蹴而就。再加上高端光芯片仍有部分环节依赖海外供应,短期内全球供需格局仍将维持紧平衡。这意味着,价格并不会出现市场担心的断崖式下跌。

3. 市场格局与份额提升

中国厂商的全球市场份额持续提升。过去几年,它们通过高强度研发投入和快速交付能力,逐步赢得了海外客户的信任。如今,中国企业不再只是跟随者,而是在某些技术方向实现了与国际龙头的并跑甚至领先。

研报指出,未来在1.6T时代,中国企业有望进一步扩大份额,并在全球市场占据更核心的地位。

五、潜在风险与不确定性

尽管逻辑扎实,但花旗并未忽视潜在风险:

海外客户资本开支波动:一旦宏观环境恶化,云厂商缩减资本开支,将对光模块订单形成短期冲击。

技术迭代风险:1.6T产品的大规模落地仍需时间,如果技术进度不及预期,可能影响市场情绪。

竞争风险:尽管高端产品门槛较高,但随着更多厂商入局,未来不排除出现价格竞争。

这些风险提醒投资者,行业虽有长期逻辑,但并非没有短期波动。

六、结语

花旗的研报,为光模块行业的投资逻辑提供了新的锚点:长期需求能见度延伸至2027年,研发与合作能力支撑盈利质量,行业估值理应被重估。

对于投资者而言,这意味着需要调整看待光模块的方式。它不再只是一个阶段性热点,而是有望在未来三到五年持续驱动业绩的战略性赛道。短期回调属于常态,但长期成长曲线已经清晰。

正如研报所言:“故事才刚刚开始。”

光模块行业真正的重估大幕,才刚刚拉开。