深度解读 | CPO轮动仔剑桥科技,能否成为下一个中际?

引言|下一个中际旭创?

近期,光模块板块整体出现震荡调整,中际旭创、新易盛在前期大幅拉升后也进入整理期。剑桥科技股价同样经历了剧烈波动,但在市场情绪的起伏中,它仍然不断被资金和机构拿来与龙头对比。

与其急着贴“下一个中际”的标签,不如先把几个硬指标摆在台面上:剑桥是一家光模块主业 公司,主营三块业务——PON系统、Wi-Fi(以Wi-Fi7为主)和高速光模块。2025年上半年,公司实现营收20.35亿元(+15.48%)、归母净利1.21亿元(+51.12%)、扣非1.19亿元(+84.21%)。这份增速来自订单与产能 ,不是一次性的会计花活。

产品节奏同样关键:800G量产在前、400G稳定打底 ,1.6T样机已在OFC完成互通 ,正推进客户认证。CPO与液冷还处在研发与送样准备阶段,短期不贡献收入 。

至于为什么在前段时间龙头调整时它能逆势走强?一个“紧”字能概括:北美核心客户需求紧、交付节拍紧、今年产能据公司管理层口径“基本被锁满”(公司交流口径)。多地扩产(嘉善、马来西亚、墨西哥)处于推进中,服务于AI数据中心带宽升级。

所以,讨论剑桥并不是为了宣称“替代谁”,而是因为它踩在了行业的关键节奏点上:需求爆发×带宽迭代×客户协同×产能兑现 。同时也要明确——我们对“易中天”的长期判断并未改变,当前更多是板块内部的节奏切换 。

一、核心赛道与需求侧逻辑|AI数据中心的“带宽饥渴”

1)需求侧的硬证据

行业调研机构披露,2025年北美云厂商对800G模块 的采购量同比大幅增长,主要集中在DR8、2×FR4 这两类主流型号(DR8:8通道短距直连;2×FR4:双套4波分远距)。这决定了谁能稳定供货,谁就有现实分成。剑桥的800G硅光模块已经进入海外核心客户的批量测试与发货环节,正踩中这一波增量。

2)产品节奏的必然性

在大模型训练的骨干互连里,400G的余量在逐渐收紧 ,800G正在成为主力;1.6T样机 已在OFC完成互通,正在推进客户认证,相当于拿到了“下一阶段”的准入券。再往后,CPO 代表一种可能的系统级方案,但短期仍以验证与生态配套为主。

3)客户协同的杠杆

剑桥与思科采用JDM(联合开发)模式,从交换机设计阶段协同,模块在对应项目中的入围概率更高 (并非自动绑定,还需通过认证与交付KPI)。市场预期剑桥全年光模块出货或在百万级规模,明年随着扩产推进有望进一步放大( 行业测算,非公司指引 )。

这不是“概念股”的热闹,而是一条由需求数据→产品迭代→客户协同→产能兑现 串起来的硬逻辑链。剑桥之所以在此时点被放大,是因为它正处在链路的交汇处。

二、产品力与技术路线|从800G到1.6T的“加速跑”

要看清剑桥科技的核心竞争力,绕不开产品和技术路线。光模块行业本质上就是一场“带宽与功耗的拔河”。谁能在速度翻倍的同时把功耗压住、把良率拉上去,谁就能在客户手里占据更多份额。

1)800G:当前的现金牛

截至2025年上半年,剑桥的800G光模块已进入量产,并在部分海外核心客户处实现批量出货。尤其是基于硅光的升级,覆盖了DR8(8通道直驱)、2×FR4(4波长复用远距链路)、2×LR4等主流形态,方案丰富度在国内厂商中处于前列。这一代产品是公司目前最坚实的营收和毛利支撑。

2)1.6T:未来的门票

在2025年OFC展会上,剑桥展示了基于3nmDSP(高速信号处理芯片)的1.6TOSFP(可插拔封装规范)样机,已完成互通演示,目前仍处于客户测试和认证环节。1.6T的意义,不在于当下就能贡献收入,而在于它是下一轮算力基础设施的“入场券”。

3)CPO与液冷:前瞻性储备

CPO(共封装光学)被业界认为是未来突破速率和功耗瓶颈的可能路径,剑桥目前的CPO光引擎和外置光源仍处在预研和送样准备阶段。液冷方向已有展会样机展示,但仍在研发验证阶段,对公司收入贡献可以忽略不计。

4)技术关键点

· 硅光 :剑桥在800G上全面应用硅光工艺,兼顾低功耗与可扩展性;

· 3nmDSP :1.6T样机的核心,意味着在芯片工艺和功耗管理上的领先;

· 封装能力 :模块从耦合、贴片到老化测试,良率爬坡仍是决定利润率的关键。

800G是今天,1.6T是明天,CPO和液冷是后天。剑桥的产品力,正好搭在这三层时间轴上。它不等于已经吃下未来,但至少占了桌上的座位。

三、客户结构与认证壁垒|大客户绑定下的机会与风险

光模块行业有个铁律:没有客户认证,就等于没有市场。剑桥科技的客户格局,很大程度上解释了它为什么能在今年的行情里冲出来。

1)思科的JDM模式

剑桥和思科的合作是所谓的JDM(联合开发,从整机设计阶段深度协同) 。好处很直接:一旦交换机定型,模块的入围概率更高,但仍取决于认证与交付KPI。缺点也明显:客户集中度高,对思科的依赖大。

2)订单量的现实意义

根据外部调研和市场测算,剑桥今年的光模块出货可能在百万级,思科贡献占比较高(行业观察)。到明年,随着嘉善、马来西亚工厂扩产,这个数字有望进一步放大。但要注意,这些预测并不是公司给出的指引,而是行业推演。真正能落地,还得看产能爬坡速度和客户验收情况。

3)认证路径的门槛

光模块的认证流程通常分为EVT/DVT/PVT(工程/设计/量产验证,不同客户命名略有差异) 。中间任何一步掉链子,前面的努力都可能归零。剑桥的400G/800G模块已经通过了核心客户的认证并进入出货环节;1.6T样机目前还在客户测试阶段,要转成收入至少得等到PVT阶段成功。至于CPO,现阶段还只是研发和送样准备,距离真正的营收还有很长路。

四、产能、交付与供应链组织力|扩产是机会,也是考题

1)现状:产能紧到极限

公司管理层直言,今年的产能已被北美大客户高度 锁定,整体呈“产销紧平衡”的状态。能生产多少,就基本能卖多少。这对短期业绩是利好,但也是双刃剑——产能不足意味着没法满足新增客户,容易错过更大的市场窗口。

2)扩产:嘉善是主力,海外是补充

嘉善工厂 :2025年上半年竣工、下半年投产;按公司规划,800G系列年化产能目标 提升至约200万台。

上海工厂 :持续优化,更多承担已有产品的稳定交付。

马来西亚工厂 :扩产推进中 ,既能分散制造与交付风险,也能靠近东南亚客户群。

墨西哥工厂 :预计 2025年下半年完成试产,以强化北美就近交付(以官方披露为准 )。

3)展望:结构调整与节奏考验

明年产能结构仍以800G为主,1.6T会逐步上量。但扩产不是喊口号:建设进度、设备到位率、一次良率(一次通过率)、爬坡曲线,缺一不可。任何单点失配都可能影响订单兑现节奏。

4)供应链保障

公司表述为:产能建成后,物料供应预计不构成主要制约,主要依赖与上游器件厂的锁量协议与长期合作。这一判断仍需观察执行环节,包括来料稳定性与异常处置能力。

扩产是剑桥的必答题,决定它能不能把手里的需求转化为真金白银。嘉善与海外产能的落地节奏,基本决定了公司2026年的业绩上限与市场愿意给予的估值区间。

五、财务拆解与单箱模型|盈利的真相藏在细节里

剑桥科技2025年上半年给了一份看上去挺亮眼的答卷,但要拆开看,里面的结构更能说明问题。

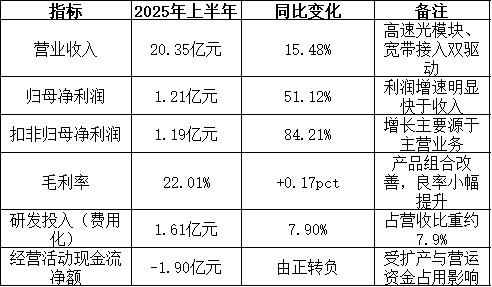

1)财报实数:增长确实漂亮

2025年上半年,公司实现营收20.35亿元,同比增长15.48%;归母净利润1.21亿元,同比增长51.12%;扣非归母净利润1.19亿元,同比大涨84.21%。这背后主要靠高速光模块和电信宽带接入两大核心业务的双轮驱动。

2)财务关键数据一览

可以看到:收入稳步上升,利润增长更快,毛利率略有改善,研发投入保持高位,但经营现金流由正转负,说明扩产和营运资金占用的压力依然不小。

3)毛利率桥:怎么涨上来的?

利润的变化不是玄学,而是几条具体的梯子:

· 需求拉动 :AI数据中心订单放量,产能利用率提高;

· 产品组合改善 :800G高速光模块占比提升,毛利率比400G高;

· 规模效应 :扩产爬坡带来单位成本摊薄;

· 良率提升 :制造工艺成熟,废品率下降。

这些因素叠加,使毛利率在上半年小幅走高。

4)单箱模型:经营敏感度

光模块的盈利能力,可以简单拆成一个公式:出货量×ASP×毛利率 。

· ASP :大约在2500元/支的区间,但会随客户与规格波动;

· 出货量 :2025年预计在百万级规模(行业测算),2026年扩产后才有望显著放大;

· 毛利率 :随着高端产品占比提升、良率改善,有逐步提升的空间。

ASP、良率、BOM成本和产能利用率 是最关键的敏感点。只要其中一环出现偏差,利润兑现就可能大幅偏离。

5)费用与现金流:潜在的拖累

光模块业务起步相对较晚,研发投入比例高。嘉善和海外工厂扩产带来资本开支,短期费用率难以下滑。2025年上半年经营现金流为-1.90亿元,上年同期为+3.30亿元,说明营运资金占用和扩产投入带来的压力仍在爬坡期。

财务模型告诉我们,剑桥的逻辑不只是“营收增长”,而是靠出货量×ASP×毛利率 叠加推动盈利能力修复。但费用和扩产支出决定了净利润爬坡的曲线是陡还是缓。市场给它的估值溢价,最终要靠这些财务细节来兑现。

六、竞争格局与对标|剑桥的位置与差距

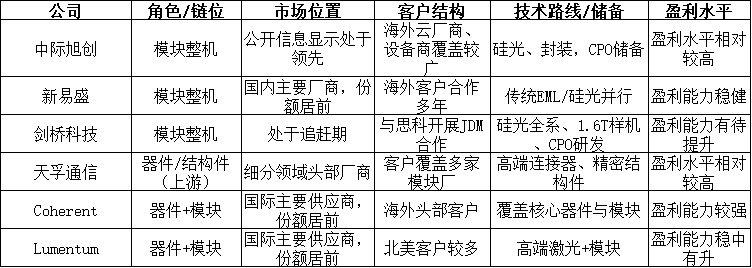

光模块这个行业,竞争格局很残酷。玩家多,门槛高,周期快。剑桥科技要想被市场拿来对标中际旭创和新易盛,就得看它到底在哪些地方有优势,又在哪些地方还存在明显差距。

1)国内对手:中际旭创、新易盛、天孚通信

· 中际旭创 :行业普遍认为是龙头,出货规模、客户覆盖、技术积累都处于领先,盈利水平较高,基本站稳了行业前列位置。

· 新易盛 :更擅长在细分规格上快速切入,灵活度高,和海外客户合作多年,在100G/400G/800G上有稳定的量产能力。

· 天孚通信 :主营光器件和精密结构件,是光模块产业链上游的重要供应商。毛利率长期处于较高水平,客户粘性强,盈利能力稳定,但与整机模块厂的业务模式不同。

· 剑桥科技 :优势在于和思科的JDM绑定,这让它在800G放量过程中有了“直通车”;劣势在于出货体量和盈利能力暂时落后,客户集中度较高。

2)海外巨头:Coherent、Lumentum

这些厂商在全球范围内有成熟的技术与供应链优势,特别是在核心器件和高端客户绑定上,仍处于主要位置。剑桥要切入海外市场,必须靠价格竞争+硅光技术方案的差异化优势。

3)差异化优势与短板

优势 :硅光全系布局、思科JDM模式、大客户产能锁单、多地产能布局。

短板 :盈利能力偏弱,现金流承压;1.6T还在验证期,CPO仍是储备概念;客户集中度高,一旦思科需求波动,公司业绩就会受冲击。

核心对比表:国内外主要光模块与产业链厂商(截至2025H1)

总结 :剑桥科技在整机模块厂中仍处追赶期,思科合作和硅光/1.6T/CPO储备提供了潜力;天孚通信作为上游器件龙头,盈利结构更稳但链位不同。要缩小与领先厂商的差距,剑桥仍需在出货规模、盈利水平、客户多元化 上持续改善。

七、估值体系与情景分析|看得见的增长与看不见的变量

依据公开信息与卖方预测;三情景为行业测算,非公司指引。

剑桥科技的股价能不能继续往上走,最终还是要落到估值能不能撑住。问题在于:这家公司处在扩产与验证的节点,未来空间大,但很多参数带着不确定性。要看清楚它的合理估值,就得做情景拆解。

1)估值方法

· PEG逻辑 :高速成长期,市盈率(PE)要和盈利增速挂钩。

· SOTP思路 :拆成两块,光模块(高速部分)+传统PON/WiFi业务。光模块是弹性,传统业务是底盘。

2)关键假设

· 出货量 :2025年全年在百万级规模(行业测算),2026年扩产兑现后200–300万台(行业测算)。

· ASP(单价) :行业测算约2500元/台(非公司指引),实际会随客户与规格波动。

· 毛利率 :随产品组合和良率提升逐步改善,但区间不确定。

· 费用率 :短期高位,随着产能释放逐渐下行。

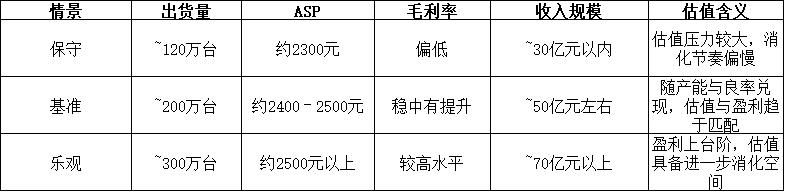

3)2026三情景推演(行业测算,非公司指引)

4)解读

在保守情景下,公司依然有盈利,但估值压力明显。

基准情景下,若产能兑现、良率改善,盈利与估值会逐渐匹配。

乐观情景完全取决于扩产与客户认证,若真能跑到300万台,盈利能力上台阶,估值自然有进一步消化空间。

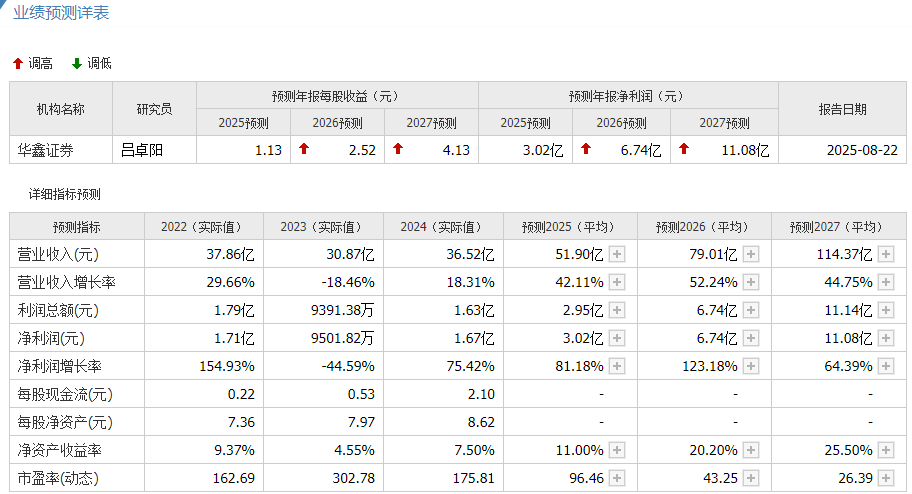

5)券商预测(华鑫证券,2025-08-22)

预计公司营收有望从2024年约36亿元 增长至2027年超110亿元 ;净利润从2024年1.67亿元 提升至2027年约11亿元 。驱动因素在于800G持续放量、1.6T逐步量产,以及嘉善、马来西亚、墨西哥多地产能落地带来的规模效应和盈利能力改善。

说明:为卖方预测,非公司指引。

结论 :剑桥的估值弹性仍系于“出货量×ASP×毛利率”三角;卖方预测偏向基准与乐观情景,但兑现路径取决于良率、BOM成本、产能与客户认证节奏 。变量若顺利兑现,盈利与估值将逐步匹配;若偏离,估值消化与股价波动同步加大。

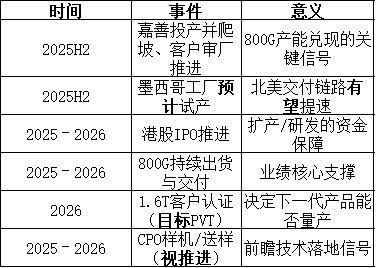

八、催化与里程碑|时间就是检验的尺度

对剑桥科技来说,未来1–2年的里程碑就是检验成长故事的坐标。

1)产能落地节点

· 嘉善工厂 :2025年下半年投产并爬坡 (公司口径),年化目标约200万台 (公司口径),达产节奏取决于设备爬坡与客户审厂。

· 墨西哥工厂 :预计 2025年下半年试产(推进中)。若落地,有望缩短北美交付链路。

· 马来西亚工厂 :扩建推进中 ,定位为补充产能并分散供应链风险。

2)产品验证节奏

· 800G光模块 :已量产并批量出货(公司口径)。2025–2026年核心在于稳定供应与交付节拍 。

· 1.6T光模块 :样机已在OFC完成互通并进入客户测试/认证;若 在2026年通过PVT(量产验证),将标志下一代产品进入量产窗口。

· CPO光引擎/外置光源 :处于研发/送样准备 阶段;2025–2026 年是否进入样机/送样,视研发与客户项目推进 ,短期不作为业绩假设。

3)资本与市场动作

· 港股IPO :公司已递交申请并进入反馈流程;2025–2026 年推进情况将影响资本开支与研发投入的保障 。

· 客户拓展 :除思科外,潜在新客户导入已启动;进度存在不确定性 ,但一旦落地,将有助于降低集中度 。

时间轴:未来关键事件(2025–2026)

对剑桥来说,未来1–2年的关键词是“产能落地、产品验证、资本配套 ”。嘉善与墨西哥决定交付力,1.6T的(若)通过认证是技术拐点,IPO进展关系到投入强度;这些里程碑的节奏,将直接决定“追赶龙头”的兑现路径与速度。

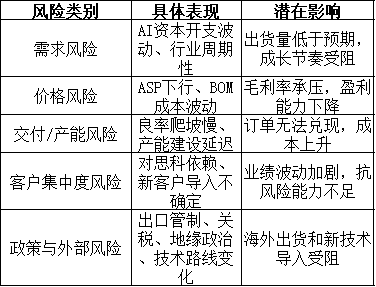

九、风险矩阵|成长路上的不确定性

越是高速成长,风险点也越集中。需求端的不确定性、价格竞争的压力、产能交付的节奏、新客户导入的进展,以及国际政策环境,都是潜在的变量。

风险矩阵表

十、总结|下一个中际旭创?

回到开篇的问题:剑桥科技能不能成为“下一个中际旭创”?答案其实没必要过早下结论。它确实踩在了赛道的关键节点——800G放量、1.6T验证、CPO储备、嘉善与海外工厂扩产——逻辑是对的,方向也是对的。但它仍然处在追赶的阶段,盈利水平、客户多元化、现金流稳定性都还有差距。

换句话说,它具备潜力,却也背着沉重的考题。要兑现市场的高预期,必须靠一个个里程碑去完成:产能落地、客户认证、技术迭代、资本保障。能不能真正跑出来,不取决于概念,而取决于执行。

资本市场给了它机会,但时间会给出答案。剑桥能否走到行业的前列,最终要看它能不能在风口真正站稳脚跟。