概念股已集体大涨,碳化硅散热是真风口还是虚热度?

摩尔定律让芯片越堆越密,但这也带来一个副作用——每一平方毫米的热量,就像火山口一样往外冒。过去我们只盯着性能能不能翻倍,现在更得担心:它会不会先把自己烤坏。散热,不再是后台保障,而是前线战斗。

一、华为有专利,英伟达有消息

9月中旬,华为抛出两项新专利:《导热组合物及其制备方法和应用》《一种导热吸波组合物及其应用》。思路很直白,就是把碳化硅混进导热材料里,让基板、散热盖、电路板都能更快把热量传出去。

产业链也传出消息:英伟达在下一代Rubin处理器里,研究把CoWoS(芯片-晶圆-基板封装工艺)的中介层(芯片与基板间的互连层)从硅换成碳化硅,目标大概在2027年。不过,这不是公司公告,而是研报和产业链人士的说法,具体以后续官方信息为准。

一个是真实专利,一个是产业口风,指向同一件事:散热已经是AI芯片不能回避的大关口。

二、碳化硅的硬实力

碳化硅为什么被盯上?看看指标就知道:

在室温下,热导率常见几百W/m·K,高质量样品能跑到500 W/m·K。硅只有150,陶瓷两百出头。差距非常直观。

热膨胀特性跟芯片更契合,不容易因为冷热循环开裂。

有人算过,在特定的封装条件下,把硅换成碳化硅,中介层温度能降20–30℃,散热成本还能省掉30%左右。当然,这是测算值,不是放之四海皆准的结论。

这些不是概念,而是能直接算得清的账。

三、产业链和资金的动向

1. 概念股表现

9月以来,受“英伟达要在Rubin里试碳化硅中介层”的消息影响,A股部分碳化硅概念股迎来一波上涨:

露笑科技、天岳先进 涨幅超过30%;

晶盛机电、天通股份 涨幅超过20%;

天富能源、英唐智控 也涨了10%以上。

以上为“9月以来”的公开统计,后续可能变化,请以最新披露为准。

2. 公司回应

不少公司在互动平台或调研里都给了回应:

天岳先进 :除了功率器件和射频衬底,还布局光波导、滤波器和散热部件。

三安光电 :碳化硅热沉材料早就开始研发,目前在送样。

晶盛机电 :披露已成功长出12英寸导电型碳化硅单晶(公司披露口径)。

时代电气 :有一条6英寸芯片产线,年产能2.5万片。

瑞纳智能 :今年已被机构调研6次。

3. 融资动向

资金也在下注:

通富微电 :加仓最多,7.01亿元,最新融资余额26.34亿元。公司2023年已和国际大厂合作,碳化硅模块自动化产线量产。

露笑科技 :加仓4.16亿元,融资余额13.27亿元,主营6英寸导电型碳化硅衬底片。

天岳先进、英唐智控、天通股份 :各获3亿元以上加仓。

以上为“9月以来”的公开统计,后续可能变化,请以最新披露为准。

4. 机构测算

东方证券指出,中介层就是CoWoS的卡脖子环节,硅扛不住,换成碳化硅还能缩小散热片,封装更紧凑。

东吴证券测算,如果按12英寸晶圆、良率和面积假设来算,2024年出货的160万张H100,若全换成碳化硅中介层,大概需要7.6万张衬底。这只是推算,但能说明空间。

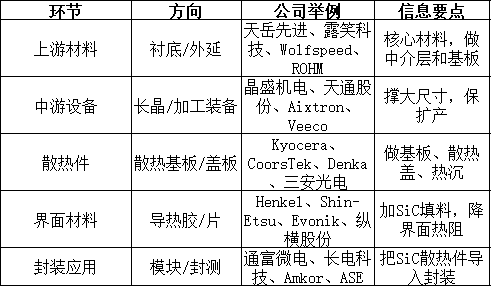

5. 产业链梳理

表一:碳化硅散热核心环节

以下公司仅为代表性示例,不分优劣,不构成投资建议。

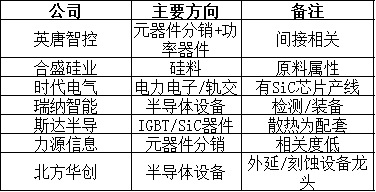

表二:资本市场“广义概念股”(关联有限)

以下公司仅为代表性示例,不分优劣,不构成投资建议。

点评 :

技术链条和资金逻辑不一样。技术核心在衬底、基板、TIM、封装验证;资金面则容易把广义概念都炒上去。最后还得看,谁真能把碳化硅做进散热件,并通过客户验证。

四、风险:热闹之外的硬杠

热度能炒起来,但要跑通还得过几道硬杠:

良率 :六英寸能跑,但八、十二英寸才决定成本,要能稳定在70%以上。

界面热阻 :碳化硅再快,界面不过关也白搭。有没有稳定的界面方案?

寿命 :芯片要承受全年冷热循环,材料在500–1000次循环后还能不裂不翘才行。

扩产节奏 :扩产太快、良率没跟上,产能就是包袱。资本开支和良率爬坡得同步。

投资者不需要懂材料学,但要学会盯这些指标在公告、年报和客户验证里的披露。

五、结语

AI芯片的焦点,不再是能不能跑快,而是能不能在千瓦级功耗下稳住。算力再猛,如果热压不下去,就只能降频,钱等于白花。

碳化硅的任务,是把热从芯片里送出来;液冷的任务,是把热从系统里搬出去。它们不是敌人,而是分工和时间差。

等到能效(PUE)、返修率、交付周期这些指标都和散热路线绑在一起时,散热方案就有了议价空间,这就是定价权的基础。

散热已经不是幕后配角,而是舞台中央。谁能让AI芯片在高温下照样稳住,谁就有资格在这条赛道上说话。