冷却液,才是液冷赛道真正的灵魂?

引言:冷却液才是真正的暴利环节

近期A股市场上,液冷概念板块多次走强,不少相关公司股价集体上行,成为投资者追逐的热点。市场炒作的焦点,主要集中在做冷板、机柜、CDU等液冷设备的厂商,大家普遍认为这是算力时代的新风口。可在这股热闹背后,还有一个环节长期被忽视——冷却液。

在若干浸没式液冷项目案例中,冷却液成本可达30%—60% ,往往高于机箱、管路、泵的合计。没有冷却液,AI大脑直接过热宕机,再豪华的设备也难以维持稳定运行。但很多投资者至今还把它当成汽车防冻液的“表亲”,很少意识到冷却液正处于千亿级产业竞争的关键位置。

冷却液的逻辑很简单:它不是一次性设备,而是长期复购的耗材;技术门槛高、供应集中、替代性弱,毛利率普遍在30%–40%,高端路线甚至超过50%,远高于设备厂商的15%–25%。这就是为什么说,冷却液才是液冷产业链真正的“暴利环节”。

冷却液,就像锂电池里的电解液,平时很容易被低估,但它才是护城河和现金牛。设备是舞台上的明星,冷却液则是幕后持续流动的血液。看懂这一点,你才算真正看懂了液冷赛道。

一、别把冷却液当防冻液使

你可能一听冷却液,还以为就是汽车用的防冻液:冬天防结冰、夏天降降温。

可真相是,冷却液在液冷数据中心里,角色就像血液一样关键,远比你以为的复杂。

冷却液干的活,大致有三件:

1.热量搬运工 :芯片高速运算,产生的热量能烧焦头发。冷却液得立刻带走这些热量,否则芯片马上歇菜。

2.绝缘保镖 :AI服务器供电功率极高、电流密度大,冷却液必须保持绝缘,避免短路风险。

3.材料温和 :冷却液不能太烈,不能腐蚀铜、铝、不锈钢、橡胶,否则服务器被腐蚀漏液,就是几百万的事故。

行业里用的冷却液,主要分为:

· 冷板式液冷(通过冷板循环带走热量)

· 浸没式液冷(整机直接浸泡在绝缘液体中)

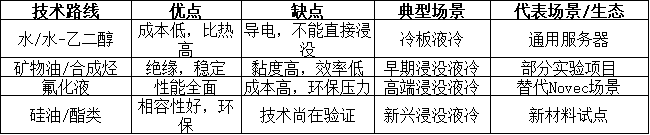

冷板式相当于在芯片底下垫了块“暖宝宝”,改造便宜,但散热上限有限。浸没式直接把服务器“扔温泉里泡澡”,360度无死角散热,但对液体要求变态级别高。

二、好冷却液是怎么炼成的?

冷却液的成分有多复杂?行业里光看指标就有七大项,跟人去医院体检差不多:

· 比热容 :能吃多少热量,比热容越高越抗烧。

· 导热率 :液体相较空气,体积热容常达千倍,导热率可达数十倍。

· 黏度 :清水还是蜂蜜?黏度大了泵就费电,运营成本爆炸。

· 沸点/凝点 :夏天不沸腾,冬天不结冰,气候适应性要广。

· 介电强度 :衡量绝缘性能,必须足够高。

· 材料相容性 :液体不能腐蚀金属、橡胶,密封件不能溶胀。

· 寿命与环保 :液体能循环回收,且要符合环保标准(例如限制含氟化合物)。

技术路线对比表

单相vs二相液冷 :

· 单相是“热水循环散热”,液体不沸腾。

· 二相是“烧开水散热”,通过蒸发带走更多热量,散热能力强,但多采用含氟工质,在环保监管、挥发和回收要求下门槛更高;同时也有低环境影响的新配方探索。

三、冷却液为什么是黄金?

很多人还在以为,液冷的钱都花在那些“看得见”的硬件上:冷板、泵、机柜。可真相是,冷却液才是真正的隐形成本王。

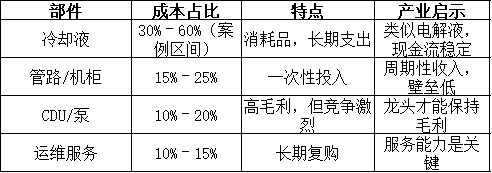

在浸没式液冷方案中,液体本身能占到整套系统30%—60%的成本。在一些项目案例中,冷却液甚至是最大一笔开支。

更关键的是,它不是“一次买断”的,而是长期消耗:

· 一次性成本 :冷却液采购、储罐、过滤装置。

· 运营成本 :泵功耗电,液体监测(酸值、含水量、金属离子),滤芯更换,液体补充。

· 风险成本 :冷却液一旦失效,整台机柜停机,算力浪费,客户宕机损失远比液体价格高得多。

冷却液在液冷系统的成本占比

市场规模 :根据多家研究机构预测,2024年中国液冷市场规模在180~200亿元区间,预计到2029年有望突破千亿元级。虽然不同机构口径存在差异,但趋势一致:冷却液环节将是增速较快的部分。

风险提醒 :冷却液的高成本并不是铁板一块,不同配方、供应链模式、回收策略都会让成本占比差异很大。如果只看单一案例的“60%”,容易误判全行业水平。

买GPU像买豪车,冷却液就是油。买车一次性支出,油是长期刚需。

四、失败学:行业壁垒不是实验室PPT

冷却液的难,不在于PPT上写几个参数,而在于一次次昂贵的“翻车事故”:

· 密封件溶胀 :液体和橡胶不兼容,密封圈鼓起来,最后开裂漏液。

· 冷板腐蚀 :水质没控制好,氯离子过高,冷板被点蚀穿孔。

· 绝缘衰减 :液体吸了水或被氧化,绝缘性能下降,轻则误报,重则芯片短路。

· 高黏度问题 :液体冬天像浆糊一样,泵功耗电暴涨,能效比一夜之间崩盘。

· 二相液体挥发 :密封做不好,液体跑掉一半,每年补液成本吓死人。

这些坑,才是真正的护城河。冷却液厂商的实力,不是写在实验室报告里,而是踩坑踩出来的。因此,长期验证数据,比单次实验室性能更重要。

风险提醒 :很多厂商仍在试错阶段,工程数据不透明。投资者需要警惕“只报实验室性能、不报系统验证”的情况。

五、产业链:谁在掘金?

冷却液的市场,正在变成一场新的资源战。

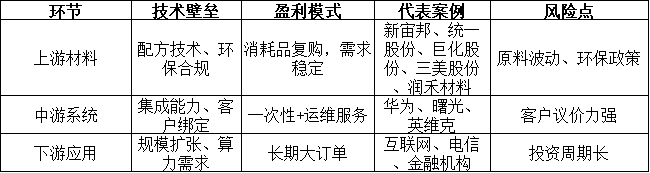

上游 :冷却液材料厂商,掌握配方和工艺,技术壁垒较高。

中游 :系统集成商,把冷却液、机柜、CDU、管路组合成整套方案。

下游 :互联网巨头、电信运营商、金融数据中心,是最终买单人。

冷却液产业链结构

上游冷却液材料的典型玩家

新宙邦 :主攻全氟聚醚,绝缘稳定。据公司公告,液冷业务在近期保持较快增长。

统一股份 :推出单相浸没式液体(IMF F6210),强调绝缘、阻燃和长寿命,并参与相关国家标准的制定。

巨化股份 :依托氟化工背景,开发浸没式冷却液,面向Novec替代场景,已进入数据中心市场(据产业媒体报道)。

三美股份 :深耕制冷剂,在冷板液冷所需的低黏度R134a方向形成突破,并与部分客户合作测试。

润禾材料 :开发氢氟醚液体,强调成本和环保优势,形成差异化定位。

国际对标 :3M宣布退出PFAS业务后,壳牌、嘉实多、埃克森美孚等石油巨头正在布局合成烃路线,主打环保替代。而国内厂商则通过高端PFPE、性价比或新材料探索切入,双方形成错位竞争。

风险提醒 :公司案例多来自公告或媒体报道,不同厂商进展差异明显。市场容易把“试点验证”当成“规模落地”,短期容易过度解读。

六、冷却液技术壁垒:为什么不是谁都能做?

冷却液透明无色,但背后的技术门槛其实很高。

· 材料兼容性 :必须与铜、铝、不锈钢、塑料、橡胶相容,不能腐蚀或让密封件溶胀。

· 热性能要求 :要有高比热容、高导热率,才能应对AI芯片几千瓦级的热流密度。

· 安全可靠性 :必须绝缘、阻燃、化学稳定,才能在大规模机房里放心使用。

· 环保约束 :必须符合最新环保标准,比如限制含氟化合物。

不论是高端PFPE、长寿命单相液、氟化替代,还是HFE创新路线,厂商都绕不开这些硬指标。冷却液不是随便混点液体就能卖,而是材料科学、热学、环保合规的综合考卷。

风险提醒 :环保政策是最大变数。如果PFAS禁令进一步收紧,现有路线可能面临“断供”,而新配方的商业化周期并不确定。

七、投资者角度总结

冷却液的几个特征:

· 多路线并存 :短期不会“一家独大”,未来几年可能呈现多点开花格局。

· 技术壁垒高 :必须同时满足导热、绝缘、相容、安全、环保,并经长期验证。

· 消耗品属性 :复购型生意,现金流稳定。

· 长期价值点 :成长空间来自AI功耗提升+环保替代需求。

换句话说,冷却液是个长期消耗品+技术门槛高+多路线+大空间 的行业。它不像GPU那样短期爆发,但更稳定、更持续。

风险提醒 :冷却液的增长逻辑依赖AI数据中心扩张。如果全球资本开支放缓,冷却液需求也会受到直接冲击。

八、风险

别被故事冲昏了头,冷却液确实有价值,但风险同样不能忽视:

· 技术迭代风险 :冷板、浸没路线之争还没分出胜负,冷却液需求结构可能随之改变。

· 成本波动风险 :原料大多来自化工上游,价格波动会吞掉毛利。

· 环保政策风险 :PFAS禁令的不确定性,可能让现有工艺失效。

· 客户集中风险 :大客户议价能力极强,一旦合作未续约,厂商业绩容易大起大落。

· 资本开支风险 :如果全球AI投资降温,液冷扩张速度会打折扣,冷却液市场也会“降温”。

九、冷却液的时代才刚刚开始

冷却液,就是AI的冰可乐、数据中心的血液、资本眼里的黄金。它决定了液冷能不能跑得远,算力能不能稳得住。

设备决定上限,冷却液决定下限。上限靠堆料,下限靠体系。

未来谁是赢家,还要时间验证。但可以肯定的是:在这场AI狂潮里,冷却液绝不是配角,而是绝对有价值的一环。

对投资者来说,冷却液赛道有三点要注意:

· 这是既能讲科技故事,又有消耗品属性的赛道 ,复购逻辑带来现金流护城河。

· 这是国际巨头退场、国产替代崛起的窗口期 ,政策与市场双重催化。

· 这是一个从零到千亿的成长曲线 ,还没被市场完全炒透。

冷却液就像电解液,看似透明无色,实则是整个算力产业链较硬的价值底座。未来三到五年,谁能守住技术壁垒、客户验证和环保红线,谁就可能成为最终的行业定盘星。

当市场还在争论谁能拿下GPU订单的时候,真正的大钱,可能已经在那一池冷却液里悄悄流淌。

当市场还在争论谁能拿下GPU订单的时候,真正的大钱,可能已经在那一池冷却液里悄悄流淌。

当然,液冷并不是唯一的散热解法。市场上还有石墨烯散热、碳化硅材料等方案被不断探索。石墨烯导热性能极强,适合在移动终端和局部热源做辅助散热;碳化硅器件耐高温,能提升电力电子环节效率,间接缓解部分散热压力。但这些更多是补充和协同 ,而非取代。因为在AI大算力和高密度数据中心里,液冷依然是最底层、最刚性的系统级方案 。

未来更可能出现的是多技术并存:液冷做“底盘”,石墨烯、碳化硅等材料在局部或器件层面发挥作用。对冷却液市场来说,这不是威胁,而是新的助力。散热体系越进化,液冷越不可或缺,而冷却液就是其中真正流淌的黄金。