深度解读:OCS如何推高光模块价值?

一、光模块,究竟要凉还是要火?

在投资圈里,最近有个争论很热:

谷歌正在积极推动OCS(光电路交换)技术落地,在其TPU超算集群中已经实现了大规模部署。这一步不但把OCS从实验室带到了现实场景,也让它被视为下一代数据中心网络的关键方向。

更重要的是,谷歌并不是唯一的玩家。随着OCS的成熟,微软、Meta、亚马逊等科技巨头,以及上下游产业链企业也纷纷加入,一个多元驱动的生态正在成形。谷歌的率先行动,让OCS一下子站上了行业风口。

但随之而来的,是一个绕不开的疑问:OCS一旦大规模上马,光模块会不会被边缘化?

有人说,OCS直接光对光切换,不再绕电路,那光模块岂不是没什么用?这类声音在市场上传得有鼻子有眼。

可另一派人却认为,事实正好相反。OCS不是在抛弃光模块,而是在逼它升级。功率更高、速率更快、可靠性更强,价格也水涨船高。

两种说法针锋相对,一个是“光模块要凉”,一个是“光模块要火”。

真相只有一个,但如果你搞错了方向,可能会错过光模块行业未来十年的最大红利。

二、OCS到底干了什么?少折腾,路更顺

要理解为什么市场上会有“光模块要凉”的声音,先得弄明白OCS究竟是什么。

在传统的数据中心里,数据走的是“光—电—光”的老套路:

光信号传过来,到交换机要先转成电,再处理,再转回光,才能继续传下去。

听起来很正常,可问题在于,这相当于你和老外聊个天,每句话都要找个翻译,先翻成英文,再翻回中文。本来一句话1秒能讲完,现在要拖到3秒。效率?全被折腾没了。

OCS的逻辑完全不同:它直接在光层完成路由和调度,光对光直通,不再拐去电那一层。

· 延迟显著下降 :在部分架构中,延迟可由微秒级显著下降至接近纳秒级,GPU不用干等。

· 功耗下降 :行业测算显示,在典型架构下功耗可降低约30%–40%;有机构估算谷歌在TPU集群中部署OCS后,年度电费节省可达上亿美元级别。

· 兼容性更强 :无论是400G、800G,还是1.6T光模块,OCS都能跑,不需要大拆大建。

一句话,OCS干的事就是——减少光电转换,让数据走得更顺。

也正是因为“少折腾”,有人误以为光模块会被边缘化。

但实际上,OCS减少的只是电交换端口所需的短距低端模块,而高功率、长距、相干模块的需求反而被推上了舞台。

这才是光模块价值重估的关键伏笔。

三、为什么OCS让光模块更贵?

很多人会说:OCS少了电交换,那光模块是不是就少用了?

错。减少的只是低端、短距的模块需求,留下来的,恰恰是更贵、更高端的产品。

1.功率更高

OCS内部存在5–10dB的光损耗,相当于亮度掉了70%–75%。

怎么办?只能让光模块端发出的光更强。

这就像原来家里用节能灯就够,现在要换成能照亮操场的探照灯。功率提升意味着工艺更复杂、成本更高,也意味着售价更贵。

2.速率更快

在传统架构下,400G、800G已经能满足大部分需求。

但OCS环境减少了电交换机的缓冲,光模块必须直接承担更高的数据传输要求,这就把1.6T的需求提前拉上台面,并推动3.2T走向研发舞台。

按照市场区间:

· 普通400G/800G模块单价只有几百美元;

· 高端800G相干光模块(用于长距、超高速传输的高端产品)单价3000–5000美元,是普通产品的四倍以上;

· 业内预测,1.6T相干模块在送样阶段的单价可接近1万美元,约为普通模块的十倍。

3.可靠性更强

OCS要求全天候、零容错。光模块必须长期稳定运行,不能掉链子。

这意味着:

· 良率要从85%提升到95%以上;

· 产品寿命要更长,抗干扰能力要更强。

· 功率、速率、可靠性三者是绑在一起的:速率越高,功率越大,对可靠性的要求也更严苛。换句话说,光模块正从“消费级零件”变成“军工级标准”。

所以,OCS不是让光模块消失,而是把它推向更高功率、更高速率、更高可靠性的方向。低端光模块在传统以太网和存量市场依然有需求,但在AI和OCS场景下,真正的利润和增量,正在高端高速模块那里。

四、地位升级:从配角到关键主角

在传统架构里,光模块更多像是数据通路上的“插头”,主要承担短距接口功能,价值感并不强。价格低、毛利薄,大家普遍觉得它是个可替代的小角色。

但在OCS架构下,这个角色彻底变了。因为OCS减少了电交换机的缓冲环节,数据流量的稳定性和可靠性更直接依赖光模块本身,网络瓶颈也随之落在光模块性能上:

· 功率不够,光信号跑不远;

· 速率不够,GPU利用率打折;

· 稳定性不足,训练效率显著下降,严重时会拖慢集群任务进度。

行业测算显示,光互联占整机功耗的20%-30%。有机构预测,到2025年全球800G光模块出货量或达数百万只,占据高速光模块市场的主要份额。

这些信号都在说明一个事实:光模块的重要性在网络层面显著提升,已经从过去的“配角”,变成了算力系统能否高效运转的关键环节之一。

通俗点说:过去光模块是“电线”,现在它是“发动机零件”。光模块的性能,已经成为算力系统能否满负荷运转的关键参数。

五、门槛抬高,中小厂商空间被压缩

在低速率光模块时代,市场门槛低,谁都能挤进来分一杯羹。但OCS驱动下的高端高速模块市场,格局完全不同。

· 技术门槛 :必须掌握硅光、相干、波分复用等核心技术,研发难度陡增。

· 工艺门槛 :业内认为,良率需要接近95%,才能具备规模化商业竞争力。

· 资金门槛 :行业普遍认为,高端光模块研发动辄需要十亿级人民币投入,没有资本实力的小厂很难跟上。

更关键的是,客户的选择在加速集中。大型云厂商和AI算力巨头,更愿意把订单交给能稳定供货、持续迭代的龙头厂商。据机构测算,截至2025年上半年,全球前五大光模块厂商的市场份额合计已超过70%。这意味着,中小厂商的竞争空间正在被严重压缩。

除了这三大显性门槛,还有三条“隐形铁律”让格局更加固化:

· 规模效应 :龙头出货量大,能摊薄巨额研发成本,部分龙头的高端产品毛利率可稳定在40%以上;小厂规模有限,即使抢到订单,也未必能赚钱。

· 供应链话语权 :高端模块所需的激光器、硅光芯片等关键器件往往掌握在少数供应商手里。大客户会优先保证龙头的供货,小厂则只能被动等待。

· 客户认证周期 :AI和云厂商的供应链认证往往需要一年以上。龙头一旦进入,很难被替换;小厂几乎没有“第二次机会”。

这六大门槛叠加在一起,形成了系统性壁垒。

当然,在低速率或定制化光模块市场,中小企业仍可能存活。但在高端高速模块赛道,格局已经基本锁定:强者恒强,弱者被迫边缘化。

六、谁在收割这波红利?

OCS推高了光模块的价值,但真正能把利润收进口袋的,只有少数龙头。

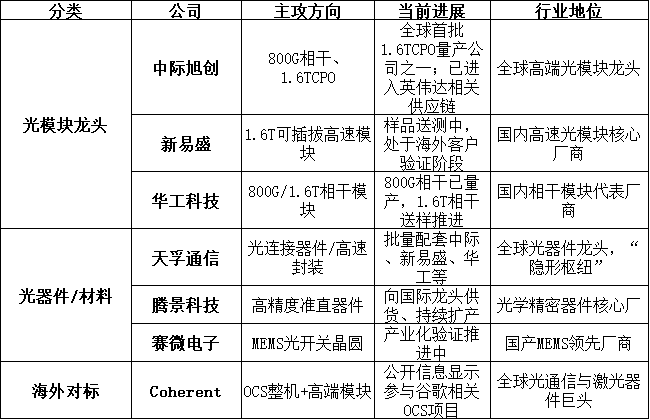

在海外,Coherent(科希伦特,全球光通信与激光技术巨头)公开信息显示,其已参与谷歌相关OCS方向的合作。市场普遍预期,该方向在未来几年有望为其数据中心业务贡献增量。作为国际老牌厂商,它的动作被视作OCS商业化的重要信号之一。

在国内,几家头部企业正加速卡位:

中际旭创 :被普遍认为是全球首批实现1.6TCPO 模块量产的厂商之一;公开信息显示已进入英伟达相关供应链。同时在800G相干 模块上也具备量产与交付能力,是全球高端光模块的核心供应商。

新易盛 :在1.6T可插拔高速模块 上持续推进,样品已进入海外客户验证阶段;若顺利导入供应链,有望打开更高价值空间。

华工科技 :已实现800G相干光模块 量产,是国内该领域的重要代表厂商;同时积极布局1.6T相干 送样,技术路线与OCS所需的高功率、长距传输高度契合。

天孚通信 :全球光器件龙头,专注高精度连接器件和高速封装方案,批量配套模块厂商,是光模块产业链的“隐形枢纽”。

此外,腾景科技 (高精度准直器件)、赛微电子 (MEMS光开关晶圆)等公司,正在关键器件环节推进产业化与客户导入,逐步进入国际化供应链。

需要强调的是,可插拔与CPO在中短期内将并行存在 :可插拔承接存量与过渡市场,部署灵活;CPO更适用于极致带宽和能效场景。不同客户与场景偏好不同,两条技术路线或将长期错位共存,可插拔适合过渡和灵活部署,CPO更适合极致带宽和能效场景

相关龙头企业对比

从格局上看,这些龙头并不是在一条线上竞争,而是各有侧重:

· 中际旭创押注CPO,是长期趋势的代表;

· 新易盛深耕可插拔,承接短中期市场;

· 华工科技发力相干,适配长距与高端传输;

· 天孚通信则做“卖水人”,为整个产业链提供关键器件。

客户绑定也让格局更加稳固。光模块的客户认证周期通常需要9–18个月,一旦进入供应链,就几乎锁定未来两三年的份额。中际旭创、新易盛凭借进入英伟达、微软、Meta等体系,已经卡住最核心的高端市场;华工科技则在国内云计算和运营商市场加速渗透。

更重要的是,利润率差异正在拉开。中低端光模块毛利率只有约20%,而高端相干、硅光模块毛利率普遍在40%以上。OCS带来的红利,并不是全行业共享,而是集中流向这些已经卡位高端的厂商。

OCS的蛋糕不是人人能吃,而是集中到少数几家头部企业手中。

七、市场空间与时间线

OCS并非一夜颠覆,而是循序渐进的渗透过程。

时间线

· 2025年 :800G光模块成为主力,出货量预计达数百万只,占据高速段主体;OCS设备已在谷歌数据中心应用,其他客户仍在测试/验证。同时,中际旭创在下半年率先实现1.6T光模块放量出货 ,成为全球首批进入该阶段的厂商,领先行业一个身位。

· 2026—2027年 :更多厂商(如新易盛、华工科技)有望完成客户认证并跟进量产,行业整体进入1.6T模块的规模化放量阶段。OCS渗透率随之提升,网络架构逐步从实验验证走向更广范围的部署。

· 2028—2029年 :3.2T光模块有望完成关键技术验证,逐步探索商用过渡。有机构预测,届时OCS市场规模可能达到十多亿美元水平(不同机构口径存在差异)。

市场空间与“量价双升”

光模块整体市场在2025年预计已达百亿美元级别,但实质增量集中于800G/1.6T+高速产品 。

与此同时,ASP(平均售价)抬升:从几百美元的400G常规模块,到数千美元的800G相干模块,再到预计单价接近一万美元的1.6T相干模块。其背后是OCS场景对功率、速率与可靠性更高的要求,拉动BOM与工艺复杂度上行,进而推升定价。

结论

未来3—5年,OCS的普及将带来数量放量+单价上行的共振,高速光模块成为总空间扩张与价值重估的主引擎。

八、结语:光模块的价值重估时代

从外界看,OCS似乎是在“削弱”光模块的存在感;但从产业内部看,它恰恰是在逼光模块完成一场升级:功率更高、速率更快、可靠性更强,价格与利润也随之抬升。

低端产品依旧在红海竞争,但真正的红利,正在高端高速模块身上兑现。毛利率从20%到40%+的差异,正是价值重估的最直观注脚。

随着800G放量、中际旭创率先实现1.6T出货,未来几年OCS的渗透将推动更多厂商跟进,行业整体进入量价双升的新阶段。行业集中度继续提升,红利只会更加集中到少数龙头手中。

对投资者来说,这不是一个“光模块会不会被淘汰”的问题,而是一个“谁能活下来并卖得更贵”的问题。

在AI时代,光模块已不再是耗材,而是价值核心。谁能站稳高端,谁就能真正收割OCS带来的红利。

站在2025年的当下,正是光模块高端化与价值重估的窗口期。