国轩高科:长时储能蓝海扬帆,固态电池“金石”为开

全球新能源汽车市场已从政策驱动转向市场驱动,渗透率持续提升的大趋势毋庸置疑。而中国作为全球最大的新能源汽车市场,动力电池需求将持续增长。国轩高科作为国内动力电池与储能领域的核心企业,全球业务影响力与日剧增。2024年储能基站及UPS全球市占率第一,彰显了其强大的市场竞争力。

一、发展现状:时代机遇,不可错失

公司在今年上半年凭借动力业务高增、固态电池技术突破、海外产能落地三大核心亮点,展现出强劲的成长韧性。

另一方面,行业内部正经历深刻的结构性变化,呈现以下三个特点:

技术路线之争 :磷酸铁锂(LFP)凭借其高安全性、长循环寿命和成本优势,在乘用车领域实现对三元电池的“返潮”,市场份额持续扩大。特别是在中低续航里程车型和储能领域,LFP已成为绝对主流。这一趋势对长期深耕LFP路线的国轩高科构成长期利好。

竞争格局固化与分化 :行业呈现“一超多强”格局,宁德时代和比亚迪双巨头占据绝对主导地位。对于国轩高科等电池企业而言,生存空间在于差异化竞争:绑定核心大客户、开拓细分市场(如储能、商用车)、加速技术出海。

盈利模式转变 :单纯的电池制造环节利润空间被挤压,价值链向上游资源、下游回收及技术创新(如半固态/固态电池、钠离子电池)转移。企业需构建全产业链的协同能力以提升抗风险能力。

这样看来,国轩高科所处的正是这样一条机遇与挑战并存的赛道。其未来的成长性,不仅取决于行业贝塔,更取决于自身的阿尔法能力。

二、财报聚焦:营收利润双增,盈利质量改善

(一)业绩增速跑赢行业,海外订单加速

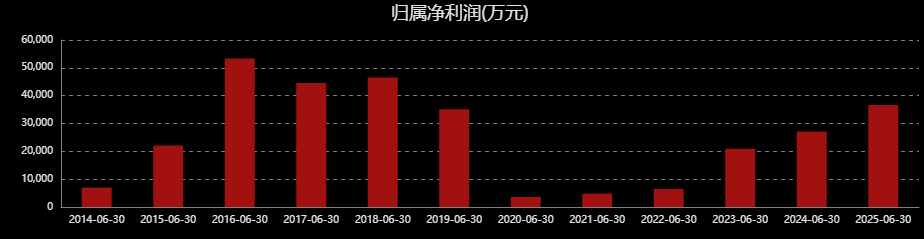

2025年上半年,公司实现营收193.94亿元(同比+15.48%),归母净利润3.67亿元(同比+35.22%),扣非归母净利润0.73亿元(同比+38.53%),增速显著跑赢国内动力电池行业平均水平(上半年行业营收同比+8%)。

分季度看,Q2营收103.38亿元(同比+11.33%,环比+14.17%),归母净利润2.66亿元(同比+31.68%,环比+164.32%),主要得益于三代电芯产能释放与海外订单交付提速,盈利弹性逐步显现。

(二)业务结构优化:动力占比提升,储能稳步增长

分产品看,动力电池业务仍是核心支柱:上半年实现营收140.34亿元(同比+19.94%),占总营收比重从2024年的69.7%提升至72.4%,毛利率14.24%(同比+2.16pcts),主要因三代电芯匹配奇瑞星纪元、零跑C11等中高端车型,规模效应与产品结构升级双重驱动盈利改善。动力电池业务收入占比超过七成,毛利率同比提升的亮眼数据,也显示出公司良好的盈利能力和市场适应性。

储能业务实现营收45.62亿元(同比+5.14%),全球出货量排名第七,虽“乾元智储”20MWh系统与便携式储能产品Go300/Home3000已打开海外ToC市场,成为未来增长亮点。

(三)费用控制有效,现金流水健康

2025年上半年,公司期间费用率合计14.19%(同比-0.17pcts),其中销售费用率1.06%(同比-1.28pcts),体现出规模化优势下的费用优化空间。经营活动现金流净额3.2亿元(同比+80%),主要因回款效率提升,应收账款周转率2.41次(同比基本持平),现金流与利润匹配度改善,降低对外部融资的依赖。

三、核心竞争力:技术、产能、全球化构建三重壁垒

(一)技术研发:固态电池领先,磷酸铁锂根基稳固

固态电池进展行业领先 :公司是国内少数实现全固态电池中试量产的企业,“金石”全固态电池良品率达90%,能量密度350Wh/kg,已启动2GWh量产线设计;准固态电池“G垣”能量密度300Wh/kg,续航超1000公里,预计2026年规模量产,目前已有多家车企提出独家供应意向。固态电池技术的突破,不仅提升了产品的安全性和能量密度,也为公司打开了低空飞行器、人形机器人等新兴应用领域的大门。从技术路线看,公司采用“固液混合+全固态”并行策略,既规避单一路线风险,又能快速抢占商业化先机。

磷酸铁锂技术迭代 :自主研发的磷酸锰铁锂材料压实密度提升至2.4g/cm³,低温性能(-20℃容量保持率超85%)优于行业平均水平,在储能与中低端车型领域形成差异化竞争优势。截至2024年末,公司累计申请专利10556项,其中发明专利4622项,研发投入强度连续三年超8%,技术护城河持续加深。

(二)产能布局:全球基地投产,支撑规模扩张

国内方面,公司2025年上半年有效产能130GWh,年底有望提升至150GWh,其中大众标准电芯工厂产能从20GWh上调至28GWh,预计2026年投产后年贡献营收超100亿元。海外方面,北美(美国加州)、欧洲(德国哥廷根)、东南亚(越南河静)三大基地已投产,5MWh液冷储能系统实现德国本地化生产;斯洛伐克、摩洛哥基地(合计40GWh)预计2026-2027年落地,2025年海外产能目标100GWh,2030年进一步提升至300GWh,全球化供应能力逐步对标宁德时代、比亚迪。

(三)全球化客户:绑定大众+拓展新兴市场

据悉,国轩高科内部规划当中,把全球汽车市场分为美洲、欧非、亚太、中国这四个市场板块,这四个板块的份额基本是均衡分布的,大约都在2000万辆左右。这就意味着全年加起来,全球会有超8000万辆市场空间。而未来,这些市场都将面临电动化的问题。

尤其是在海外整体新能源渗透率较低,对动力电池的市场需求,更为旺盛。据预测,到2030年全球动力电池市场需求将达到4.8TWh,远超当前供给能力;这为中国动力电池企业提供了广阔的市场空间,有助于企业实现产销规模的扩大和盈利能力的提升。企业海外建厂提供本地化配套,已经刻不容缓。

公司海外业务已进入收获期,数据就是有力的证明。像公司2024年海外营收110亿元(同比+71%),占比31%;2025年上半年海外收入64亿元(同比+15.8%),占比稳定在33%。

核心合作方面,与大众汽车的标准电芯合作进展超预期,产能上调反映对出货量的乐观预期。毕竟,国轩已成为大众在中国市场最重要的电池供应商之一。随着大众基于MEB、SSP平台的多款纯电车型落地,国轩的订单有望持续放量。而且借助大众的全球网络,国轩高科的出海进程将大大加速。欧洲、北美等海外市场的开拓,是公司摆脱国内“内卷”、提升毛利率的关键。同时,大众的介入,还可以带来国际化的管理经验和更透明的公司治理。

新兴市场方面,在印尼、泰国等地的PACK基地已配套本地车企,同时切入低空飞行器(与亿航智能合作)、人形机器人等新场景,打开第二增长曲线。

四、行业脉搏:储能需求翻倍,固态电池预热新篇章

(一)储能:全球需求高增,中国企业主导市场

2025年上半年,全球储能电芯出货量240.21GWh(同比+106.1%),电池储能系统新增装机86.7GWh(同比+54%),工信部预测2027年国内新型储能装机超1.8亿千瓦,2030年超2.4亿千瓦。中国企业凭借磷酸铁锂路线优势(成本低、安全性高)、产能扩张速度(国内建厂周期1年vs海外3年)与完整供应链,占据全球储能电芯出货前十全部席位。

国轩高科作为全球第七大储能电芯供应商,已推出覆盖大储、工商业储、户储的全系列产品,海外本地化生产可规避关税风险(如美国储能电池关税最高155.9%),预计2025年储能业务营收突破100亿元,增速超40%,并且在国内,也有强大的政策红利效应,工信部就曾提出,到2027年国内新型储能装机有望超1.8亿千瓦、到2030年超2.4亿千瓦、2035年超3亿千瓦,行业长期空间明确。公司自身技术实力也较为突出,凭借在储能领域的技术突破与全球化布局,接连斩获国际权威认证。继蝉联彭博新能源财经(BNEF)全球储能Tier1厂商认证后,又入选标普全球2025年Tier1电池储能系统供应商榜单,成为年内全球少数能同时获得两大国际顶流机构顶级认可的企业,双榜加冕印证了国轩高科在产品创新、全产业链整合、国际化交付方面的综合实力。而从技术突破到全球认证,从规模化交付到场景化落地,国轩高科的“双Tier1”之路彰显了中国储能企业在全球产业链中的核心竞争力升级。

同时,在AI算力爆发式增长的时代背景下,各地数据中心储能技术不断创新升级。为了满足AI数据中心对大容量、高安全、长寿命储能的需求,企业和科研机构加大了研发投入。长时储能技术(4小时以上的储能技术)成为研究热点,此类技术不仅能保障数据中心在长时间电力中断情况下的稳定运行,还能更好地促进绿色电力的消纳,支持AI行业可持续发展。而国轩高科在碳酸铁锂、钠离子电池等全品类当中,都有全面布局的经验,较为符合储能园区需要“长效稳定电力能源供应”的刚性需求,技术储备和产业化能力亟待放量。

(二)固态电池:开启技术替代周期

公司全固态电池“金石”项目已实现中试线贯通,能量密度高达350Wh/kg,且良品率稳定在90%以上,标志着全固态电池技术向商业化迈出了坚实一步。同时,半固态电池“G垣”技术也日趋成熟,能量密度达300Wh/kg,续航里程突破1000公里,为长时储能系统提供了更高能量密度、更长使用寿命的电池解决方案。这些技术成果不仅巩固了国轩高科在储能领域的技术领先地位,更为其开拓新兴市场、满足多元化需求奠定了坚实基础。

行业内的主流企业均将准固态电池放量时间锁定在明后年,而国轩高科凭借中试线先发优势,有望成为首批实现规模化交付的企业。从商业化路径看,准固态电池将率先应用于高端车型(续航1000公里以上),预计2026年国内渗透率超5%,2030年提升至30%;公司通过“金石”后电池完成技术储备后,技术产品积淀已经有望追赶日韩企业(日韩聚焦硫化物路线,国内以氧化物复合路线为主),并进一步获取更多市场份额。

五、风险提示与估值

(一)风险预判

下游需求不及预期 :若新能源汽车销量增速下滑(如2025年国内增速低于20%)或储能项目落地延迟,将影响公司产能利用率;

技术迭代风险: 若其他技术路线(如钠电池、无钴电池)突破速度超预期,可能削弱公司固态电池先发优势;

海外政策风险 :美国、欧盟关税政策(如美国动力电池关税最高73.4%)与“去中国化”趋势可能增加出海成本;

债务压力 :截至2025年6月末,公司资产负债率72.2%,有息负债超400亿元,财务费用占营收比3.2%,若利率上行或现金流恶化,存在制约扩产节奏的可能。

(二)估值水平

而从机构视角看,中邮证券、东兴证券、交银国际等均维持“增持”“强烈推荐”“买入”评级,核心逻辑在于:

①三代电芯量产推动动力电池市占率提升至国内第四,毛利率持续改善;

②全固态电池中试线贯通且良品率达90%,技术进度领先行业;

③海外三大基地投产,叠加大众合作产能上调,全球化红利逐步释放。

中长期来看,储能需求翻倍增长与固态电池产业化落地,将成为公司跨越周期的关键驱动力。长时储能业务放量后,有望进一步增厚业绩。结合机构预测,公司2025-2027年归母净利润预计为15.47-16.54亿元、24.09-25.21亿元、31.25-33.63亿元,对应PE分别为51-54倍、29-35倍、22-27倍。对比行业龙头宁德时代(2025EPE38倍),公司估值溢价主要因固态电池技术溢价与海外增长弹性,若2026年准固态电池一旦量产超预期,估值有望进一步向龙头靠拢。

六、投资结论

国轩高科在动力电池市占率提升、电池技术突破、海外产能落地三大逻辑支撑下,2025-2027年有望保持25%以上的复合增长。短期看,Q2业绩环比改善验证盈利弹性,大众合作与储能出海将提振股价乐观预期。中长期看,电池技术迭代与全球长时储能需求激增后,将有利于公司打开估值与业绩双升空间。