深度解读:巨头环伺之下,光环新网如何借亚马逊云“杀出重围”?

引言

资本市场上有些公司,是用季度利润来讲故事;而有些公司,是用手里的牌照和资源,在时代的周期里换未来。光环新网属于后者。

2025年上半年,它的财报并不好看:收入下降,利润腰斩,现金流也承压。大多数投资者看到这里,掉头就走。但真正有耐心的人会发现,它的价值并不在报表的那一行数字,而在它手里握着北京核心区最稀缺的IDC(互联网数据中心,提供机柜与算力托管)能耗指标 ,以及与AWS(亚马逊云科技,全球头部云服务商)中国区绑定的本地化运营身份 。这两点,决定了它能在政策收紧、电力紧张的背景下,依旧占据资源的稀缺高地。

短期压力不是假象,但长期逻辑更清晰:光环新网有稳定的现金流作为压舱石,又在加速布局智算化、高密机柜和绿色能源,这些都是AI时代IDC重新定价的关键变量。

所以,我们要分析的,不是“光环新网现在有多难看”,而是:在一个算力需求无限扩张、资源门槛越来越高的时代,它凭什么成为少数能穿越周期的IDC标的?

一、行业:数据的不动产,正被AI“加杠杆”

1)需求侧:需求爆棚,卡在供给

到2024年底 ,全国在用的标准机架已经超过900万 ,平均PUE(电能使用效率,越低越省电)做到1.46 。再看2025年上半年 ,机架数继续涨到1085万 ,智能算力规模达到788 EFLOPS(每秒百亿亿次浮点运算能力),平均PUE也降到1.42 。意思很简单:算力需求已经被AI烧起来了,问题根本不是有没有需求,而是——能不能供得上 。

可供给不是“想建就建”。国家早就立了几道硬杠杠:到2025年底 ,所有数据中心的上架率要不低于60% ,平均PUE要压到1.5以下 ;新的大型、超大型IDC,PUE更是要做到1.25甚至更低 。还有“东数西算”,要求原则上60%以上的新增机架落在枢纽 ,并且枢纽新建的数据中心,绿电比例要超过80% 。这些都是政策目标,不是全国现状。换句话说,没有能耗指标、没有绿电协议,哪怕资金到位,也很难扩容。

2)市场空间:规模大,结构在换挡

根据行业机构数据,2024年中国IDC市场规模已在数千亿元量级,每年新增投资维持在千亿级水平。未来两三年预计仍将保持两位数增长,到2026–2027年,整体规模有望进一步扩大(前提是指标、配电、绿电等门槛能跟上)。

但更值得注意的是结构在变。过去IDC卖的是“机柜面积”,现在AI把它推向“高密度算力供给”。最明显的例子就是液冷:2024年中国液冷服务器市场23.7亿美元 ,同比暴增67% ,而且冷板式液冷方案占比还在不断提高。换句话说,未来IDC的竞争不在于“谁机柜多”,而在于“谁能提供更高功率、更节能的机柜”。

结论:赛道换规则了

IDC的玩法已经变了,不再是“拼面积、拼价格”,而是“拼电力、拼能效、拼交付”。真正能拿到电、搞定绿电、把高密机柜按时交付并稳定跑下去的公司,才有资格在AI这轮浪潮里拿到长期定价权。

二、公司分析:核心业务与竞争优势

1)发展历程

光环新网走过的路很清晰。十多年前它只是做IDC(互联网数据中心)托管起家的,2010年上了A股。2016年跟AWS(亚马逊云科技)签下合作,负责运营AWS中国北京区域的服务,这一步奠定了它的独特地位。到了2020年以后,看到AI大潮要起,公司开始加大对智算中心、高密机柜和绿色能源的投入。现在到了2025年上半年,它的格局已经很明确:IDC带来稳定现金流,智算中心提供未来增长 。按照公司披露的数据,智算算力规模已经超过4000P(每秒千万亿次运算能力),在建的和林格尔智算中心和呼和浩特算力基地,正好踩在“东数西算”的政策风口上。

2)IDC业务:规模和兑现力

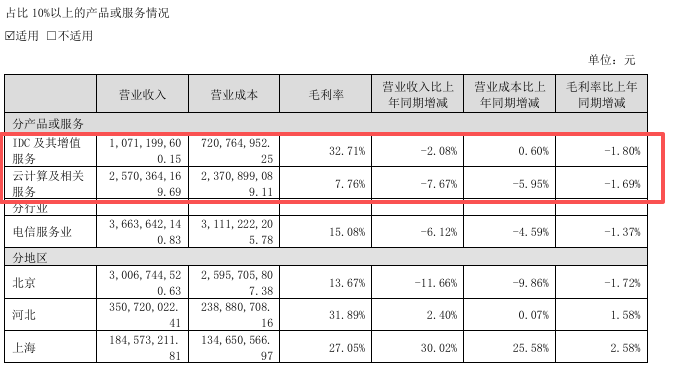

2025年上半年,公司规划的机柜总量超过23万个(按4.4千瓦/柜口径),已经投产7.2万个,仅半年就新投放了1.6万个。天津宝坻三期、上海嘉定二期相继推进,这是实打实的扩张。IDC业务收入10.71亿元,同比小跌2.08%,毛利率32.71%。这说明什么?短期确实有压力,但机柜规模在稳步扩大。谁能把机柜建出来并且上得去,谁就能在下一轮谈价的时候掌握主动权。

3)云计算业务:AWS合作模式

光环新网的另一张王牌是AWS合作。它负责北京区域的本地化运维,AWS提供技术和品牌。这种模式的好处很明显:合规、稳健、客户稳定。2025年上半年云计算相关收入25.70亿元,同比下降7.67%,毛利率只有7.76%。主要原因是一笔2017年买的云资产到期处置,单这项就影响了6000多万收入,全年预计会少掉1个亿。属于一次性因素,不是结构性问题。合作关系没变,AWS依旧是它的长期护城河。

4)业务构成与战略目标

上半年总收入37.16亿元,IDC占29%,云业务占69%,其他业务大约2%。IDC是稳健的压舱石,云是流量入口,而智算中心是它想抓住的未来方向。公司已经在和格灵深瞳、摩尔线程等AI企业合作。摩尔线程要做国产GPU(图形处理器),光环新网就给它提供测试机房,机柜按小时算钱,既收房租又收服务费。这样的合作让它的客户结构更丰富,不再只依赖AWS。

5)核心竞争力

6)竞品对比

拿它和数据港、奥飞数据、宝信软件比:

相比之下,光环新网的护城河在于“稳”和“不可替代”。

7)管理层画像

光环新网的董事长是杨宇航 ,1962年生,硕士学历,毕业于英国阿斯顿大学(Aston University)。他曾任上海交通大学教授、长城宽带总经理、中国网通副总裁,长期深耕电信与宽带行业,在业内普遍被认为擅长战略规划和资源协调 。在任后,强调现金流稳健与政策资源获取,这也是公司能在北京核心区持续拿到指标的重要因素。

公司总裁耿岩 ,1980年生,中国人民大学商学院EMBA,负责日常经营管理。他在任内持续推进AWS合作的深化,并参与海外项目的前期筹划,被外界评价为执行力较强的职业经理人。

公司的实际控制人是耿殿根 ,通过舟山百汇达创业投资合伙企业间接持股,更偏资本方角色,为公司提供融资与资源整合支撑。

整体看,光环新网的管理层是“老将+职业经理人+资本派”的组合:董事长定战略、善于拿资源;总裁偏执行、落地项目;实控人提供资本后盾。市场普遍解读为,这种结构让公司扩张路径相对稳健:既强调现金流安全,又逐步扩张,同时提前布局海外 。

8)海外拓展

公司已经完成BVI(英属维尔京群岛)、新加坡、马来西亚等主体的设立,马来西亚项目处于筹划期,短期贡献有限,但方向明确:通过国际化来分散单一市场风险,同时打开新增长点。

三、财务分析

1)收入和利润:表面塌,背后有因

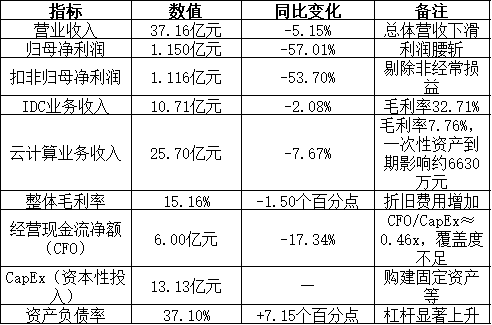

2025年上半年,公司营业收入37.16亿元 (同比-5.15%),归属于母公司股东的净利润1.150亿元 (同比-57.01%),扣非归母净利润1.116亿元 (同比-53.70%)。

拆开看更清楚:

换句话说,下滑一半是行业竞争压力,一半是一次性影响 。

2)毛利率与成本:重资产的必然结果

整体毛利率15.16% ,较去年同期下降1.50个百分点 。

IDC是重资产,机柜一投运,折旧(固定资产分期摊销)立刻压利润。上半年新投放1.6万个 机柜,折旧与运维成本马上体现,利润短期受挤压,这是扩张周期的常态。

3)现金流:CFO对CapEx的拉锯

2025年上半年,经营活动现金流(CFO,经营产生的现金)净额6.00亿元 (同比-17.34%)。

同期购建固定资产、无形资产和其他长期资产13.13亿元 (CapEx,资本性投入),CFO/CapEx≈0.46x ,覆盖度偏低。这意味着扩张必须依赖融资+自有现金流 共同支撑,资金链节奏必须和项目节奏匹配。

4)资产与负债:杠杆是双刃剑

期末资产负债率37.10% ,较去年同期29.95%上升7.15个百分点 。

有息负债增加带来财务费用上行。杠杆能加速扩张,但也抬升风险。关键在于:项目兑现(交付+上架)速度能否匹配资金到位节奏。

5)未来增长点:项目兑现才算数

在建与推进的项目包括天津宝坻三期、上海嘉定二期、和林格尔智算中心、呼和浩特算力基地 ,以及马来西亚项目 的前期筹划。只要“按时交付+上架率 ”到位,收入曲线就会重回增长,利润弹性也会随规模效应释放。

光环新网2025H1关键财务数据

小结

光环新网的2025H1报表确实不好看:收入下滑、利润腰斩、现金流紧张。但这是IDC行业的共性。真正要盯的三件事:

这三点站得住,公司才有机会撑过行业周期,迎来重估。

四、风险

第一,账面与现金的剪刀差。

2025年上半年经营现金流(CFO,经营产生的现金)6.00亿元,而购建固定资产、无形资产和其他长期资产13.13亿元,覆盖度只有0.46倍,缺口只能靠融资来补。这不是预期,是正在发生的现实。融资窗口一旦收紧,链条就会拉紧。

第二,客户集中度的两面性。

和AWS(亚马逊云科技)的深绑定带来稳定的流量与合规框架,但集中度较高意味着对单一生态的依赖更强。若其在华节奏或策略调整,传导到收入与上架节奏的弹性会被放大。这是结构性风险,必须正视。

第三,政策红线不是口号。

“东数西算”把门槛写进了文件:到2025年全国数据中心平均PUE(电能利用效率)要低于1.5 ,大型/超大型新建项目PUE≤1.25 ,枢纽项目更严;新增算力原则上 60%以上落在枢纽,枢纽新建 数据中心的绿电占比要超过80% 。这些是审批与合规要求,不是全国现状。拿不到能耗指标、达不到能效与绿电要求,扩容就会被卡。

第四,技术节奏的不确定。

液冷(用液体冷却设备降温)是大方向,但方案、接口与采购侧的标准化仍在路上。不同GPU(图形处理器)与整机的适配度、维护复杂度、后续改造成本,都可能超出最初预算。高密机柜是真金白银,一旦路线微调,二次投资的边际成本会很“疼”。

第五,出海的复杂度。

公司已设立新加坡、马来西亚主体并推进前期筹划,但海外项目的电价机制、审批流程、税制与融资环境都和国内不同。节奏把握不好,不仅难以分散风险,反而可能挤占国内项目的现金与管理带宽。目前这些海外项目仍处早期筹划阶段 。

五、估值分析与投资展望

1)怎么估光环新网

看IDC(互联网数据中心)公司,PE(市盈率)并不是好指标。因为折旧太重,利润表容易被压缩。更常用的是EV/EBITDA(企业价值/息税折旧摊销前利润,用来衡量现金流创造能力)。

按照最新市场数据,光环新网股价在15元附近 ,总市值大约281亿元 ,动态PE在百倍以上 ,表面看很贵。

如果从EV/EBITDA(企业价值/息税折旧摊销前利润,常被当作现金流倍数)角度看,估值水平比PE合理得多,在A股同类公司中处于可比区间。

2)市场怎么看

卖方机构的态度很一致:短期报表难看,但长期逻辑还在。

自8月以来,多家券商更新了预测,截至2025年9月下旬,普遍把2025–2026年的EPS(每股收益)区间落在0.18–0.23元 ,2027年能看到0.27–0.30元 。对应的归母净利润预测,2027年大致在5亿元附近。

3)投资逻辑的核心

光环新网的增长逻辑是“一体两翼”:一翼是和AWS(亚马逊云科技)的深度绑定。北京区域的云服务不只是维持,而是不断带来新增客户和更高上架率,这是当前最直接的增长动能;另一翼是IDC机柜和智算中心的扩张,随着天津、上海、和林格尔等项目落地,高毛利机柜的交付会逐步改善盈利质量。再叠加海外项目的筹划,公司在算力周期中不仅能守住现金流,还能打开新的增长空间。

4)催化剂在哪

真正能让市场动起来的几个点:

六、趋势与判断

市场看光环新网,有两种声音:一种盯着财报,嫌利润难看;一种盯着未来,觉得资源稀缺。可真正决定股价的,不是过去赚了多少,而是资本认定它未来能兑现多少。

它的问题摆在明面上:扩张吃钱、融资压力大、客户集中。但资本市场从来不会因为问题多就放弃,而是要看这些问题背后有没有解法。光环新网的解法,就是把时间换空间:用融资换交付,用交付换上架,用上架换现金流。只要节奏没失控,这条路就能走下去。

当下15元附近的股价(截至9月24日收盘),映射的是市场的犹豫:到底是百倍PE的陷阱,还是算力周期里的筹码?

投资从来不是等一切明朗才下注,而是提前看清供需格局,把筹码压在那些“活得久”的公司身上。

所以,光环新网的核心判断可以归结成一句话:它不是短跑股,而是周期里的耐力股 。等风口过去,能活下来的,才是赢家。