从0到1!国产EUV首秀,光刻机产业链迎爆发元年

今年的中国工博会上,两个名字格外吸睛:上海微电子 和芯碁微装 。一个是国内唯一能做整机的光刻机厂商,一个是先进封装直写光刻设备的代表。两家公司几乎同时抛出“重磅新品”,在现场引爆话题。

背后对应的是国产光刻机产业真正的“0—1”突破:先进封装机台进入量产、干法DUV(深紫外光刻机)启动客户侧量产测试、EUV(极紫外光刻机)原理机——即概念验证机——首次亮相 。这一系列事件,意味着国产光刻机从“能不能做”进入“能不能上量”的新阶段。很多机构用一句话来形容——2025年是国产光刻机的爆发元年 。

一、国产光刻机的三重突破

细看今年的三大进展,可以更直观理解“爆发元年”的含义。

这三点叠加,构成了国产光刻机“0—1”的突破。以前我们讨论的是“有没有”,现在开始要问“能不能量产”。

二、技术难点:为什么EUV最难?

很多人会问,既然国内能做DUV,为什么EUV迟迟不见落地?

原因有三:

也正因为如此,全球只有ASML能大规模交付EUV。日本尼康、佳能早就放弃,国内则从零起步。因此,哪怕只是“参数图+概念验证机”,也足以被视为国产EUV的历史性跨越。

三、政策与需求双轮驱动

国产光刻机加速,不是偶然。

四、产业链上的公司观察

国产光刻机的故事,并不仅仅在整机厂,还在于庞大的配套环节。

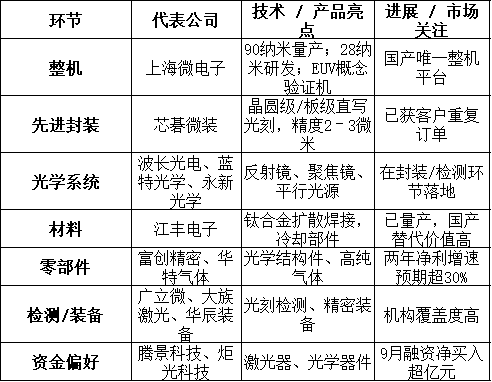

整机层面 :上海微电子已实现90纳米机台量产,28纳米浸没式机台在研,EUV目前停留在“参数图+概念验证机”阶段。值得注意的是,张江高科近期股价再创历史新高。它通过子公司上海张江浩成创业投资有限公司向上海微电子投资了2.2345亿元,持股比例10.779%,此后未有进一步增减持动作。这说明资本层面对国产光刻机龙头的布局早已开始,并在二级市场获得反馈。

先进封装设备 :芯碁微装的直写光刻设备已在多家客户实现出货和复购,性能指标能满足先进封装需求。

光学元件 :波长光电、蓝特光学、永新光学在反射镜、聚焦镜、平行光源等环节逐步切入,已在部分封装与检测场景落地。

材料环节 :江丰电子在年报中披露,其多层钛合金扩散焊接项目能制备28纳米以下节点光刻机冷却部件,已进入量产阶段。

其他环节 :富创精密、同飞股份、广立微、大族激光、华辰装备等,在结构件、检测、激光装备方面都有参与。

券商观点也在提示新机会。例如,国金证券表示:国产整机预计近期进入量产线验证,i线光刻机(i-line,即365纳米汞灯光源)在前道工序(指晶圆加工环节)的验证接近尾声。由此,上游核心零部件公司可能迎来补单行情,产业链进入“验证—加单—放量”的节奏。

市场层面,截至9月下旬,A股光刻机概念公司超过40家,机构覆盖度较高:芯碁微装、江丰电子、富创精密、蓝特光学等均获10多家机构关注;同飞股份、广立微、美埃科技、大族激光等也有五家以上机构评级。

成长性预期同样明确:富创精密、同飞股份、广立微、大族激光、茂莱光学、华辰装备、炬光科技等,被机构一致预测2026–2027年净利增速超30%;芯碁微装、江丰电子、蓝特光学、永新光学、华特气体等,普遍预测两年净利增速超20%。

资金面也提前表态。区间统计显示,截至9月中下旬,腾景科技、芯碁微装、炬光科技、波长光电等公司,融资净买入规模已超亿元(以交易所两融数据为口径)。

公司分层表

五、未来路径与不确定性

那么,国产EUV到底什么时候能用?

现实判断是:短期内别期待能在先进制程大规模使用 。即便原理机搭建成功,也需要5–10年的迭代,才能走到量产和商业应用。这不是钱的问题,而是工程体系的积累。

在封装、成熟工艺、科研实验平台等领域,国产设备有机会快速渗透,形成先“有市场”,再逐步追赶的模式。

需要强调的是,设备产业化路径通常是:样机/概念验证 → 客户侧测试 → 量产线验证 → 批量交付 。当前DUV正处在客户测试到量产线验证的过渡期,EUV仍在概念验证阶段。任何时间预测都存在较大不确定性,需以企业公告与第三方验证为准。

同时要看到,市场炒作与现实进度之间往往有巨大落差。光刻机概念股动辄大涨停,但真正的设备研发是一场马拉松,而不是百米赛跑。投资者要区分“故事”和“事实”,避免被短期情绪带偏。

六、结语

国产光刻机正在经历一场真正的加速。先进封装机台进入量产、DUV走向客户测试、EUV概念验证机首次公开亮相,这些信号叠加,标志着国产设备从“可行性”进入“产业化路径可见”的阶段。

EUV的路依然漫长,短期无法替代ASML,但只要原理机站稳,未来就不再是零。正如业内一句话:“光刻机是皇冠上的明珠,但珠子再亮,也要一颗颗磨出来。”

对投资者来说,整机厂是长期故事,真正的机会可能在光学材料、精密部件、封装设备等配套环节。国产化大潮已经起步,谁能率先跑出确定性,谁就能在这场硬科技长跑中笑到最后。