全面拉动消费,牛市不可或缺

近期,商务部等8部门联合印发《关于大力发展数字消费共创数字时代美好生活的指导意见》。中秋国庆长假将至,高层冀望通过提振消费,来修复经济的态度,溢于言表。实际上,从拉动消费,提振内需的角度出发,激活资本市场的潜力,已经刻不容缓。

** **

一、股市财富效应的底层逻辑:从资产增值到消费传导

1.财富效应的显性路径:可支配收入提升

****

根据国金证券研究,2025年二季度中国居民股票资产同比增长21%,拉动总资产增速1个百分点。尽管股票收入中仅股息、红利纳入可支配收入,但资本利得通过“心理账户”效应间接影响消费。2024年四季度至2025年9月,沪深300指数上涨25%期间,社零总额同比增速从3.4%回升至4.8%,其中家电、汽车等可选消费品类表现突出。更远之前的数据也表明,长期角度而言,A股市场表现,确实有机会提振消费市场。根据wind统计显示,国内股票市场自1999年以来,一共经历了大致6次大中型“牛市”。其中,除2014-15年那轮牛市之外,其余时间的牛市行情氛围当中,均起到同步带动国内消费增速回升,或为之后居民财富增加,提振消费起到了先行作用。这种规律效应,有必要在A股市场进一步跟踪观察。

2.财富效应的隐性路径:企业投资与就业扩张

股市全面持续上涨后,还可以通过促进就业与收入增长等隐形渠道,来增加消费市场的规模和空间。

股权融资便利化: 2025年一季度,A股IPO融资规模同比增长40%,企业通过增发、并购获取资金后,扩大生产规模,直接创造就业岗位。

风险投资退出机制完善 :二级市场估值提升缩短风险资本退出周期,2025年上半年科创板IPO企业数量同比增加35%,带动半导体、生物医药等战略新兴产业就业。

增收渠道拓宽,有利消费信心: 企业盈利改善后,通过提高员工薪酬、发放奖金等方式提升居民收入,也有利于消费市场回暖。因为。消费是收入的函数,提振消费的重要前提是改善居民收入。居民收入增加后,覆盖基本生活开支后,才有机会进行金融投资,进而进一步提升消费。可喜的是,招商证券调研显示,2025年二季度上市公司人均薪酬同比增长5.2%,高于同期CPI涨幅。

二、股市牛气十足,如何传导消费?

1.A股企稳,修复居民资产负债表的关键抓手

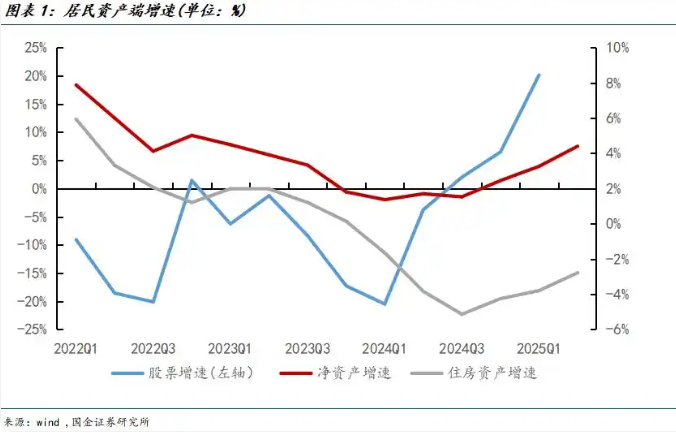

居民资产负债表的健康程度,是决定消费能力与意愿的核心前提。根据中国社科院国家资产负债表研究中心的测算及国金证券最新更新数据,2025年二季度中国居民总资产中,住房资产占比45.4%,股票与证券投资基金占比分别为5.4%和5.2%。尽管股票类资产占比低于住房资产,但在房地产价格持续下行的背景下,A股的企稳上行已成为支撑居民资产端的关键力量。

从趋势来看,2022-2024年,受A股波动影响,股票资产长期拖累居民资产增速;而自2024年四季度起,随着A股回暖,股票资产对居民资产端的贡献由负转正。2025年二季度,居民股票资产同比增长21%,拉动居民总资产同比增速1个百分点,股票与资管产品合计拉动1.3个百分点。与之形成对比的是,住房资产受价格下行影响,同比下滑3%,拖累总资产增速1.4个百分点——尽管这一拖累较去年三季度的2.6个百分点有所收窄,但仍反映出房地产对居民财富的“收缩效应”。在此背景下,A股的上涨实际上承担了“对冲房地产财富缩水、稳定居民资产预期”的重要角色。

需要注意的是,股票资产增值虽不直接计入居民可支配收入(仅股息、红利纳入,买卖盈亏属于“非收入所得”),但其对居民消费的影响并非通过“收入渠道”,而是通过“财富渠道”。当居民股票资产升值时,其资产净值提升会增强信贷获取能力(如抵押品价值上升),同时降低预防性储蓄需求。这对于当前居民部门“降杠杆、增储蓄”的保守倾向而言,具有重要的纠偏作用。数据显示,2024年末以来,股票与基金资产的增长已推动居民金融资产占比稳定在51%,这一结构变化意味着A股对居民财富的影响力正逐步提升,为消费复苏奠定了资产基础。

2.市场活跃,汽车文旅受益最明显

当然,尽管存在财富分配分化的问题,A股上涨对消费的拉动作用仍不容忽视,尤其是在消费结构升级方面表现突出。从消费类别来看,股市财富效应对可选消费、发展享受型消费的拉动显著高于必选消费,这与当前居民消费从“生存型”向“品质型”转型的趋势高度契合。

国金证券研究报告观点显示,当股票价值上涨1%后,对可选消费的拉动,是必选消费的2倍。另有数据显示,当风险性金融资产(股票)每增加1万元,可拉动生存性消费(衣食住行)增加168元,发展享受型消费(文化娱乐、医疗保健等)增加342元,后者是前者的2.03倍。上述数据反映出,股市财富增值更易转化为居民对高品质生活的追求,从而显著推动消费结构升级。

我们也可以理解为,金融资产扩张会提升文化娱乐、教育培训、医疗保健支出占比,而住房资产增值仅对文化娱乐和教育支出有显著影响,对医疗保健等其他享受型消费支持有限。

在具体消费领域,汽车消费是股市财富效应的重要受益者。长期数据报告显示,股市流动市值每增加1%,乘用车销量增加0.16%;进一步发现,股市上行期财富效应带来的乘用车消费增量,大于股市下跌期财富缩水导致的消费减少量,即汽车消费对股市上涨的反应具有“不对称性”,牛市对汽车消费的拉动效果更持久。而由于当前国内汽车消费正处于“新能源转型”与“以旧换新退坡”的叠加期,A股牛市带来的财富效应,更可成为推动汽车消费复苏的动力之一。

此外,文旅消费也显著受益于股市上涨,房地产、存款类金融资产、股票基金类金融资产对文旅消费均存在财富效应,其中股票基金类资产的效应最强。风险资产收益的“快钱”特征,更易刺激居民进行文旅等享受型消费。2025年以来,国内文旅消费虽逐步复苏,但人均消费支出仍低于2019年水平,A股牛市若能持续,有望通过财富效应进一步激活文旅消费潜力,推动其恢复至疫情前水平。

3.间接持股,补偿效应威力大

尽管直接持股比例低,但居民通过公募基金、养老金等渠道间接参与股市。近年来,中国公募基金行业规模持续增长。2015—2024年,中国公募基金产品数量年均增长21%,基金管理份额及资产净值年均增速均为22%,雪球平台分析表明,基金收益对中低收入群体消费的拉动作用更显著:每1万元基金收益可带动0.3万元消费支出,高于直接持股的0.2万元。国内基金行业大发展的新时代,资本市场活跃的行情环境,也有利于传导到消费领域,形成完美闭环效应。

三、国际经验:慢牛比疯牛更可贵

在国际市场上,多个资本市场强国,在其股市进入长期牛市环境后,都出现了消费数据稳定好转的积极迹象。

** **

1.日本:资产价格与消费心理的双重驱动

日本股市在1985-1989年暴涨300%期间,家庭消费支出增幅超30%,在牛市泡沫破裂后,消费陷入长期低迷。紧接着,在2002-2007年慢牛期间,日经指数年均涨幅12%,消费增速稳定在2%左右。

投资者结构 :1980年代个人投资者占比超60%,2000年后机构投资者占比升至70%,减少了投机行为;

政策配合: 日本央行通过购买ETF稳定市场,同时实施税收优惠鼓励长期持股。

2.美国:结构性分化中的消费分层

美联储数据显示,在2021年,美国居民总资产同比涨幅最高达到了13.7%,消费倾向边际提高1.4%,消费支出随之增长12.9%,有分析表明,住房和股票涨价是资产增长的主要因素,在2021年分别对资产增长贡献了4.6%、4.1%。

当然,美国居民76%的资产以股票、基金等金融资产为主,房产等实物资产占比只有24%,也就是说,股票基金的上涨,是刺激美国居民消费的大头。

而美国股民在股市盈利之后,在消费市场的贡献分类增项上,则和高净值人士差异较大。前20%高收入群体持有85%的股票资产。这种分化导致出现了消费细分领域的差异明显。一方面,高收入群体增加服务消费(旅游、教育),低收入群体增加商品消费(耐用品)。另一方面,2020年疫情后,美股慢牛推动消费复苏,但制造业PMI因低收入群体消费能力受限而持续低于服务业。

3.中国路径:避免重蹈覆辙

对比中日美经验,中国需避免两种极端。一方面,需要避免误入“疯牛陷阱”。前车之鉴便是在2015年,当时杠杆牛市导致财富快速再分配,消费未受益反而因股灾受损。另一方面还有避免结构性失衡的“畸形极端结构牛市”行情上演。因为这类市场环境,最终仅会让部分高净值群体享受牛市红利,消费刺激效果将大打折扣。

四、建议:构建消费友好型资本市场

1.优化投资者结构

扩大中长期资金入市比例: 推动公募基金、养老金、保险资金等长期资本占比。

发展普惠金融: 通过税收优惠鼓励中低收入群体参与公募基金,将基金投资收益纳入个税专项附加扣除。

** **

2.完善市场生态

严控投机行为: 管理部门可将大型机构交易费用和年化换手率挂钩,鼓励长期持股行为,减少短线交易损耗;

强化分红机制: 提升上市公司现金分红比例不低于净利润的30%,增加投资者获得感。

3.财政货币政策协同

有关部门不妨考虑,将构建资本市场和提振消费、以及梳理经济结构挂钩的高质量政策手段,纳入后备锦囊当中。

** **

消费券与资本利得挂钩: 对持股满1年的投资者,按资本利得的5%发放消费券。规则是,持股时间越长,消费优惠力度越大。

差异化信贷政策 :对消费贷款实行LPR基准下浮10%,对投机性房贷上浮20%等

五、风险预警:牛市并非万能药

1.外部冲击的脆弱性

中美贸易摩擦、全球供应链重构等风险可能导致A股回调。2025年8月,受关税上调预期影响,沪深300指数单周下跌6.2%,社零增速同步回落0.3个百分点。政策需预留对冲空间,避免“股市-消费”链条断裂。

2.收入分配的长期命题

即使实现慢牛,若基尼系数持续高于0.47,消费潜力仍难充分释放。根本解决路径在于:

全面繁荣经济 :经济大盘整体活跃后,消费马车的市场空间自然广阔。

** **

构建新颖分配机制: 通过房地产税等工具调节高收入群体财富;

** **

人力资本投资: 将教育、医疗支出占GDP比重从目前的6.5%提升至8%,增强中低收入群体赚钱能力。

** **

六、“高质量牛市”,才是消费复苏的充分必要条件

这样看来,尽管A股牛市可通过财富效应、信心传导和企业投资三条路径拉动消费,但其效果取决于市场健康度、投资者结构及政策协同性。研究机构进行的多年数据根据实践表明,当沪深300指数年化涨幅控制在15%-20%、换手率低于2倍、分红率超过30%时,每1元股价上涨有望拉动0.15元的高质量消费增长。未来,中国需构建“慢牛长跑”的资本市场生态,还可以通过财税改革缩小收入差距,方能实现消费驱动的经济转型。

并且,股市财富效应对消费的拉动,也并非单向的“增值即消费”,而是与预期紧密相关。有券商机构观点认为,中国股价波动中约40%反映经济基本面变化,这部分股价变动对消费具有长期影响。而其他投机因素导致的股价变动,对消费影响甚微。这意味着,如果一轮A股牛市是基于经济基本面改善(如企业盈利增长、政策支持),而非单纯的资金推动,其对消费的拉动会更持久、更强劲。反之,若牛市缺乏基本面支撑,投机氛围浓厚,居民会理性判断股价变动的可持续性,减少消费支出,甚至将压缩资金入市比例,进而抑制短期消费。

综合而言,股市从来不会简单粗暴地直接成为经济的发动机,但健康的资本市场,有机会成为消费活跃的活水池。在2025年这个关键节点,A股稳健运行的牛市环境,就有望成为打开消费复苏之门的“敲门砖”。