深度解读:摩尔概念刷屏,电力+液冷一体化的科华数据还能爆吗?

一、科华数据被推上台前

科华数据这票,最近忽然冒了头。直接原因大家都懂,摩尔线程要上会,算力链条全体跟着起哄。而科华和摩尔、沐曦这些国产GPU厂商本来就有合作,公司自己也说了,是在全力支持国产算力的生态。这一波概念一炒,它自然就被点名了。

但真要说逻辑,亮点其实不止是液冷,而是电力+液冷的一体化能力 。对于AI算力机房来说,最核心的就是“上电”和“散热”两道关口,缺一不可。科华的独特之处在于:它原本是做UPS、电力系统起家,把供电玩得很稳;近几年又深度切进液冷微模块、CDU,把散热也抓在手里。现在它能把供电和液冷打包交付,做成一站式解决方案。

对客户来说,这不是买几个零件,而是直接拿到一个能跑的系统,既能保证电力稳定,又能把热量压下去。正是这种“电力+液冷”的双重能力,让科华在一堆只会做散热或者只会做电力的公司里,有了差异化,也才有了市场愿意重新给它估值的逻辑。这同样让它成为2026年液冷产业里系统集成+全链条受益”的最大赢家之一。

市场也在传:国内除了腾讯,它还进了阿里的HVDC、CDU供应商名单,后面字节等客户也可能加单;海外那边,据说它跟着北美AISC ODM龙头去投60亿级的UPS大单,入围的就它和台达,要是真成了,2026年业绩有可能往上抬;再远点,还有机会碰到HVDC出海的大市场。

摩尔能带来流量,能不能留下估值,还得看利润表。

二、公司发展脉络

科华数据的起点是电力电子。上世纪就是做UPS、电源设备起家,靠供电这门手艺在机房里站稳了脚。

2010年登陆A股,融资以后走向系统化。2010年代中期,公司重点推模块化数据中心(微模块/预制化),把UPS、配电、制冷打包成一体化方案,现场安装周期大幅缩短。这是它从“设备商”到“系统方案商”的第一次转型。

近年,公司切入光储等新能源场景,把“电”这块做成更完整的链条,沉淀了电能管理与系统协同的经验——这些能力回到智算场景,正好对接PUE治理/能效优化的硬需求。

科华数据这波被市场重新盯上,表面上是因为摩尔概念刷屏,但背后其实是它长期积累的结果:

这几个节点连起来,可以看到它的演变路径:从供电硬件到模块化系统,再到新能源与液冷,最后对接国产算力。数据中心业务不是突兀长出来的,而是沿着“电力电子底座→系统集成→液冷+能效”的主线,层层叠加跑出来的。

三、业务构成与财务现状

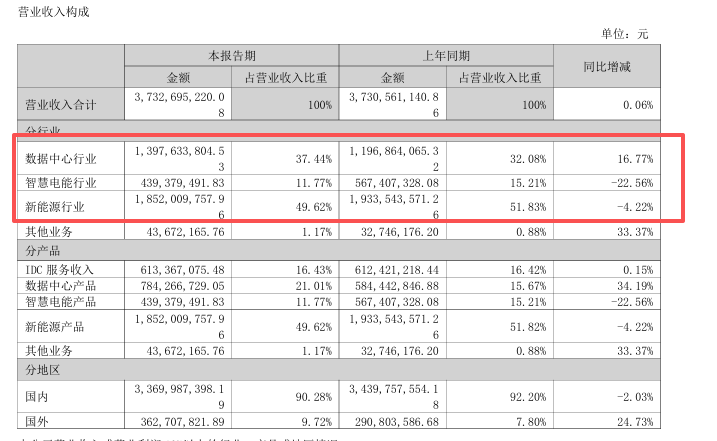

科华数据的盘子主要靠三块业务:数据中心解决方案、智慧电能、新能源。

先看收入占比:

新能源是盘子最大,数据中心是增速最快,智慧电能在拖后腿 。

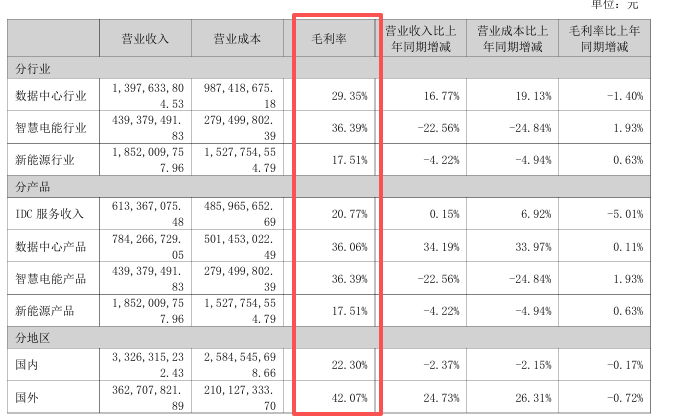

再看盈利能力:

总体来看,增长点在数据中心,液冷逻辑已经开始映射到财报里;传统电源在掉队,新能能源波动大。科华要跑出弹性,关键在于把合同负债变成现金流,把液冷项目真正写进利润表。

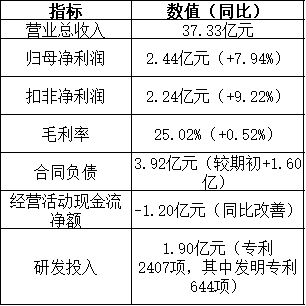

2025年上半年财务关键数据

公司上半年财报释放出几个信号:

整体看,公司基本盘稳住了,增长点明确,短板也清晰,能不能兑现要看后续交付和回款。

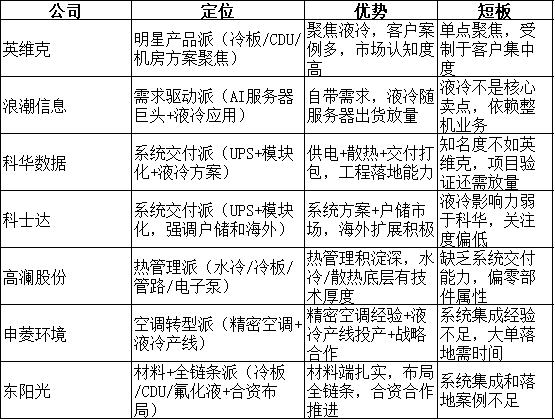

四、行业地位与对比

液冷赛道现在很热,但玩家分几拨:有的是靠产品吃饭,有的是靠需求带节奏,还有的是走系统交付路线。

行业内主要公司对比表

点评

英维克靠产品聚焦,浪潮信息是需求端巨头,高澜、申菱、东阳光更多在零部件、热管理和材料端发力,科士达和科华走的是系统交付路线。科华的独特点在于:它把供电、散热、交付一口气打包成工程方案。市场看它,不是看谁喊液冷概念更响,而是看它能不能把方案跑通、落地,再把合同负债真正变成现金流。

五、海外与出海节奏

科华数据上半年海外营收占比接近10%,正在推进海外工厂、产品认证和样机测试,产品矩阵从UPS到HVDC,再到液冷方案,都在往国际市场输送。

区域也铺开了,已经进入东南亚、中亚、欧洲和北美。这些市场的共性是数据中心建设快,但散热和能效压力同样突出。对他们来说,要的是现成的整体方案,而不是零散设备。

为什么科华必须走出去?国内AIDC建得快,但竞争激烈;海外市场的标准刚刚起步,门槛主要是认证和先行项目。谁能先卡位,谁就有机会在未来的集采里拿到入场券。

这对公司还有一个意义:收入来源更分散,不再完全依赖国内单一市场。对工程属性明显的科华来说,这种“多地区摊薄波动”的能力,本身就是价值。

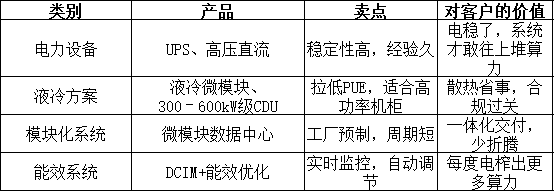

六、核心竞争力

科华的核心竞争力,可以拆成三句话:电力设备的老底子、模块化交付的套路、能打下大客户的订单 。

先说电力设备。

科华干UPS、高压直流干了二十多年,机房里电怎么稳、怎么省,它最清楚。液冷厂商很多,但大多数只会做冷板、管路,电这块没经验。客户要的是一整套方案——电能稳、热能散——不是一堆零件。科华能把电和热放在一张图纸上,这就是它和别人最大的差别。

再说模块化交付。

这家公司最拿手的,就是把东西打包交付。它早年就搞模块化数据中心,现在直接把液冷微模块、CDU接进来,再加上能效监控,就成了一套能跑的闭环。客户要的不是花哨的PPT,而是买回去能用、能过PUE考核的完整方案。

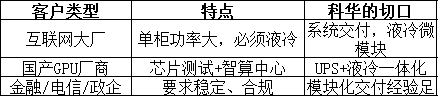

最后是客户和订单。

客户群体很典型:互联网大厂、金融、电信、政企,还有摩尔、沐曦这种国产GPU厂商。为什么他们会用科华?一个字,省心。供电、散热、交付全包,少踩坑。订单上,半年报里合同负债3.92亿,比年初多1.6亿,这就是客户掏钱锁单的信号。问题是:钱什么时候能回来?这是所有项目型公司的老毛病。利润表看着漂亮,现金流还得熬。

产品矩阵一览

客户与订单

科华的竞争力,不在喊液冷概念,而在它能把电、热、交付捏成一个整体,交付给最挑剔的客户 。剩下的考题就一个——签的单子能不能快速变成真金白银。

七、待核催化与证据链

市场对科华的关注,除了财报和液冷主线,还有几条传得挺热的“亮点”。

英伟达这边,有传闻说公司已经拿到液冷的code,在UPS这边的推荐力度也比预期强。但目前没有权威公告能证实,更多是公司交流场合里提到的。要想坐实,还得等后续沟通纪要或英伟达官方清单。

海外方面,渠道消息称科华通过北美AISC ODM龙头参与了某CSP的UPS大单,规模在60亿左右,据说候选名单里只有科华和台达。如果真能落地,对2026年业绩会是明显的加分,但眼下只能确认它在投标,还不能说已经中标。

国内方面,有研报提到它进入了阿里的HVDC和CDU供应商名单,未来一两年可能带来新订单。但公开的集采公示还没出现,这也要继续观察。

还有HVDC出海的预期。卖方普遍认为科华有望切进这一块,尤其在东南亚、欧美市场,但这目前还是停在展望阶段,缺乏落地案例。

这些点为什么值得提?因为一旦落证,市场对科华的估值想象力会迅速放大。但如果迟迟没有进展,情绪也会退潮。所以看待这些催化时,投资人心里要有数:这都是待验证的故事,不要提前当成真金白银写进账本。

八、估值

对科华的估值,关键不是算现在的利润,而是看它未来能把哪些单子落地。不同的情景,对它的现金流和利润表影响完全不一样。

如果是存量改造为主,客户先上水风混合的方案,工程节奏可控,毛利率稳中略升,现金流也会好看一些。这种情景下,科华更多体现的是“稳”,市场会把它当成低估值修复的票。

如果新建大规模智算中心,水水液冷(water-to-water CDU方案)和HVDC(高压直流供电)往往会同时配套上,项目的客单价和复杂度都会显著提高。对公司来说,工程难度更大,项目管理能力就是成败关键。做得好,利润弹性会很大;做不好,可能就变成应收堆积、现金流紧张。

从多家卖方最新预测汇总看,2025年的EPS多在1.2–1.4元之间,对应净利润6–8亿;到2026年,EPS上调到1.7–2.0元,净利润普遍在9–11亿区间;2027年往上走,EPS预测在2.1–3.5元,净利润乐观预计能到18亿。

换句话说,估值逻辑已经不是单纯看PE是多少倍,而是看哪种情景更接近现实。存量改造保证稳定,新建放量才带来想象空间。科华站在这两条路之间,投资人得自己判断它能走哪一步。

九、风险提示

看科华,不能光盯着液冷的故事,几个风险点得放在心里。

科华的逻辑成立,但兑现路径上风险不少。投资人看这票,要同时盯住故事和现金流,别只看一面。

十、结语

回头看科华,它的价值不在喊概念,而在能不能把电力设备的老底子和液冷方案整合起来,真正跑进客户的机房。液冷不是换个散热器,而是能效、交付和现金流拧在一起的系统题。

故事再热,最终也要落在数字上。谁能把水管接进利润表,谁才配拿到下一张门票。