经济数据利好频传,下周开盘将有惊喜?

如果说股市是经济的晴雨表,那么一旦经济数据陆续并全面转好,资本市场更有机会进一步巩固回暖格局。可喜的是,最新公布的国内经济数据确实展露了蓬勃的生机,给出了超预期的表现,节前A股市场将有望用不错的行情走向,来对相关数据进行积极反馈。

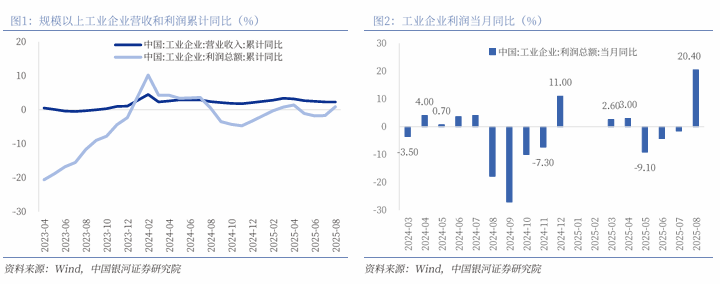

具体数据怎样超出预期的呢?根据国家统计局公布数据显示,1-8月份,中国规模以上工业企业实现利润总额46929.7亿元,同比增长0.9%(前值-1.7%)。8月份,规模以上工业企业利润同比由上月下降1.5%,转为增长20.4%,这里需要特别提到的是,国内工业企业利润数据现显著的背后,绝非偶然。这一转暖态势的背后,是多重积极因素共同作用的结果。

一、核心背景:政策精准发力,结构韧性凸显

1.宏观政策逆周期调节持续加码

从政策端看,稳增长举措呈现“量足、精准、协同”的特征。财政政策方面,政府债券融资保持高位运行,四季度发行规模预计延续高增态势,全年可创历史新高,为基建投资等领域提供坚实资金支撑。货币政策则通过结构性工具定向滴灌,在科创、绿色、养老等领域形成信贷增速“高地”,8月装备制造业PMI升至50.5%、高技术制造业PMI达51.9%的扩张区间,正是政策引导资金流向实体的直接体现。

尤为关键的是,政策针对性解决了此前制约经济的突出矛盾:针对制造业“内卷式”竞争,通过规范市场秩序改善供需关系,推动煤炭加工、黑色金属冶炼等行业价格由降转涨。针对消费疲软,扩内需政策持续显效,带动核心CPI同比涨幅连续4个月扩大至0.9%,服务价格与工业消费品价格同步回升,形成需求端修复动能。

2.产业结构升级释放新增长极

经济转暖的深层动力,还来自结构优化的持续推进。8月数据显示,新动能对经济的拉动作用显著增强:在“两重”建设与设备更新政策带动下,计算机通信电子设备制造业迎来产销旺季,高技术制造业PMI环比跃升1.3个百分点;集成电路封装、船舶制造等高端制造领域价格同比上涨,智能无人飞行器制造价格由降转平,印证“人工智能+”行动与新型工业化政策正在培育新质生产力。

传统产业也呈现企稳迹象,基础原材料行业PMI环比回升0.2个百分点,消费品制造业新订单与新出口订单同步改善,显示产业升级与传统产业改造升级形成“双轮驱动”格局,为经济稳定提供了多元支撑。

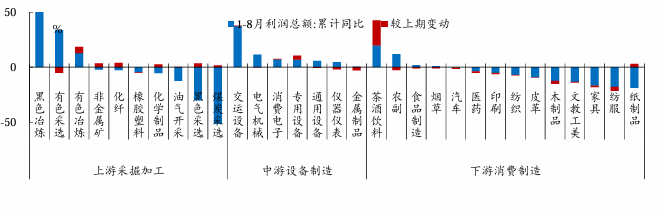

产业上中下游角度观察,也非常具有参考价值。像在今年8月份,受益于需求增速、价格回升等因素,上游利润明显改善。1-8月利润累计同比提高了3.8个百分点至-9.1%,其中黑色冶炼、黑色采选、有色冶炼、化纤等改善幅度较大。中游维持较高增速、对工企利润起到“压舱石”作用,其中专用设备、消费电子、交运设备较前值改善了3.7、0.5、0.5个百分点。下游消费制造由降转增,茶酒饮料贡献较大。

另外,这也是年内上游行业利润表现最佳的一月。深层次原因或许在于“反内卷”政策实施以来,以国企为主的上游行业限产响应速度更快,上游行业利润表现持续改善效率较高。接下来仍有待Q4扩内需政策加码,并与反内卷产能调控+自律减产形成合力,才会进一步改善整体供需结构。

3.外部环境边际改善与汇率助力

全球经济环境的积极变化为国内经济提供了有利外部条件。尽管全球需求仍存不确定性,但美元指数延续疲软态势,美联储降息预期升温,推动人民币汇率在8月下旬创下年内新高,并保持强势水平至今。汇率稳中有升的乐观氛围,不仅增强了外资流入信心,也为国内货币政策保持独立性创造了空间,8月制造业采购量指数升至50.4%的扩张区间后,与汇率企稳带来的原材料采购预期改善,形成密切相关的共振契机。

二、深层意义:短期稳预期与长期筑根基的双重价值

8月经济数据的积极变化,不仅扭转了此前的悲观情绪,更在增长质量与发展可持续性上释放出关键信号,其意义非同寻常。

1.打破“预期转弱-需求收缩”循环,重塑市场信心

信心修复,是8月数据最核心的价值所在。制造业生产经营活动预期指数连续两个月回升至53.7%,显示企业对未来市场的乐观程度显著上升;核心CPI的持续回升则表明居民消费意愿正在修复,金饰品、家用器具等升级类消费价格涨幅扩大,印证消费市场从“降价促销依赖”向“价值消费主导”转型。数据体现了社会各方信心改善,并将进一步带动企业扩大生产、增加投资,形成“需求回暖-生产扩张-就业改善-收入增长”的正向循环,为年内经济持续回升奠定坚实基础。

2.验证政策传导效率,为后续调控提供明确方向

数据转暖后还可以清晰证明,年初以来的政策“组合拳”已打通关键传导堵点。房地产领域尤为典型,随着北京、上海等核心城市政策放松,地产贷款增速有望稳步回暖,这与8月商品房销售边际改善形成呼应。

还应注意到,国内PPI同比降幅收窄0.7个百分点,其中整治无序竞争对价格的提振贡献,约0.5个百分点,表明结构性政策对改善市场生态的有效性。上述信号为四季度政策发力提供了明确指引,预示着在保持总量稳定的同时,可进一步聚焦房地产软着陆、消费场景扩容等关键领域,以政策确定性应对外部不确定性。

3.夯实高质量发展基础,培育长期增长韧性

从增长质量看,8月数据凸显经济发展的“质”“量”协同提升。高技术制造业与装备制造业的扩张速度显著快于整体制造业。绿色产业、科技创新领域信贷保持中高速增长,则表明经济增长正从“规模驱动”向“效率驱动”转型。而PPI中新兴产业价格的回升与传统产业价格的企稳形成鲜明对比,更是显示产业结构调整已进入“新旧动能平稳转换”的关键阶段。这种“高质量回升”不仅能抵御短期外部冲击,更能为“十五五”规划开局构建起以创新为核心的增长框架。

三、未来展望:政策持续发力下的经济攀升图景

综合而言,8月数据的转暖并非终点,而是经济回升的“加速信号弹”。从中国银行研究院等机构预测看,四季度主要金融数据有望延续回暖态势,融资总量稳步扩张与重点领域资金投放提速将形成合力;新推出的财政贴息、碳市场建设等政策将持续注入增量动力,预计9月制造业PMI有望突破50%的荣枯线。

不可忽视的是,房地产销售、传统出口等领域仍存压力,但8月数据已证明,只要政策保持连续性、精准性,依托超大规模市场优势与产业升级潜力,国内经济完全有能力实现“稳增长”与“高质量”的双重目标。对于市场而言,更应关注数据背后的结构性改善,把握人工智能领域突破、高新技术制造、双碳消费、服务升级等确定性投资主线,在经济回升周期中,不断致力于捕捉长期价值。