光刻之魂:掩膜版的百亿赛道,值得布局吗?

一、芯片越先进,掩膜版越值钱

大家都知道芯片是现代工业的皇冠,可你有没有想过——几百亿个晶体管是怎么刻到一块小小的硅片上的?答案很简单:靠光刻。

光刻的“灵魂部件”,其实是一张看不见摸不着的“底片”——掩膜版。没有它,再贵的光刻机也干不了活,就像你拿个顶级相机,没有胶卷也拍不出照片。

这玩意为什么现在火?因为AI、大模型、自动驾驶正疯狂推高芯片的需求,掩膜版这个“幕后功臣”被直接推上台前。要想搞懂半导体接下来的机会,你必须先搞明白掩膜版。

二、掩膜版到底是啥?

别怕名词,我们换个比喻:去照相馆洗照片,需要一张底片。芯片制造一样,掩膜版就是芯片的底片。

几个关键事实:

- 越先进的工艺,需要的掩膜版越多 :28纳米工艺可能十几张搞定,到了5纳米、3纳米,动辄几十张甚至上百张。

- 越先进的掩膜版,越贵 :从几十万到几百万一张不等,成本飞涨。

- 质量直接决定成败 :掩膜版出点问题,一整批晶圆就废了,损失可能以千万计。

掩膜版是芯片制造的“母版底片”,它的精度和干净程度直接决定芯片良率。

三、三股东风一起吹

1.AI需求的“多米诺效应”

AI大模型的参数量和训练规模正呈指数级膨胀,从GPT-3到GPT-5,算力需求直接翻倍。算力芯片生命周期从3–4年缩短到1–2年。晶圆厂只能不断上新工艺、加新封装。

→光刻次数增加→掩膜版需求放大。

这是一个完整传导链:AI→芯片→光刻→掩膜版 。

2.量:需求爆炸,掩膜版用量直接上去

AI芯片、自动驾驶芯片,设计复杂、层数多,掩膜版需求量自然飙升。

3.价:工艺更难,单价水涨船高

先进制程的电路图案不再是方方正正的格子,而是弯弯绕绕的曲线。写这样的图案,必须靠多束电子束写版机(一次用上千光点同时写入,大幅缩短曲线版图写入时间) ,设备贵、工艺难,所以一张掩膜版就能卖得更贵。

4.频:更新更快,重制更勤

AI芯片一年一更甚至半年一更,意味着掩膜版要不断重制。以前可能一套掩膜版能用几年,现在可能一两年就要换一波。

所以现在掩膜版是量×价×频率三重共振 。这就是它从幕后火到台前的原因。频率提升还意味着:即便下游开工波动,芯片设计更新也会形成“刚性订单” 。

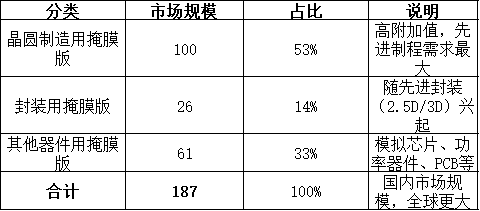

四、市场规模:蛋糕到底有多大?

多方预测显示:

- 2025年国内“半导体用掩膜版”市场规模预计约187亿元 (多机构综合测算,不含显示/触控/PCB独立口径);

- 晶圆制造用100亿元 ;

- 封装用26亿元 ;

- 其他半导体器件用61亿元 。

掩膜版不仅仅是芯片用的,还覆盖平板显示、触控、电路板 等行业,是典型的“跨界底层材料”。

但要注意,目前国内厂商体量普遍偏小,正处于“技术升级+高端产能释放+渗透率从1走向N ”的阶段。换句话说,蛋糕在变大,中国厂商才刚刚切上第一刀。

市场结构表(2025E,单位:亿元)

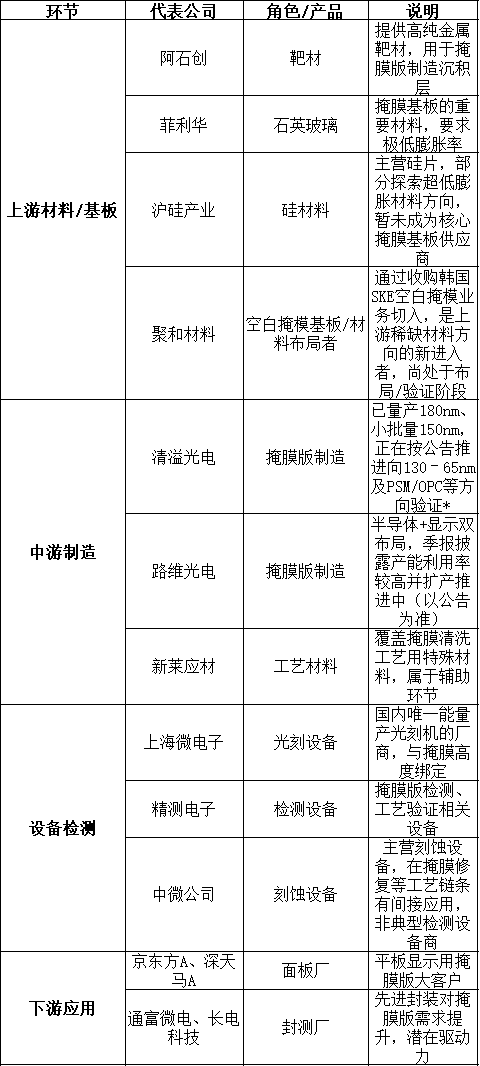

五、产业链分工:谁在做什么?

目前A股直接做半导体掩膜版的核心公司很少,主要是清溢光电和路维光电。其余更多是产业链上下游环节的相关公司,例如材料供应商、设备厂商和下游需求方。

掩膜版产业链分层表(国内相关公司)

注:PSM:相移掩膜,通过相位差提升成像对比度;OPC:光学邻近校正,通过版图细调抵消成像误差。

六、行业升级:门槛越来越高

光刻机+掩膜版=双支柱

光刻机(把电路图案缩小并投射到晶圆上的设备)就像“相机机身”,掩膜版是“底片”。光刻机再先进,没有合格的掩膜版,啥也干不了。工艺每往前一步,掩膜版都得同步进化,否则机台性能打折扣。

1.更精细:曲线化版型+多束电子束写版

电路图案越来越复杂,从直线到曲线,必须靠曲线化版型(通过算法生成曲线形状版图,保证印刷效果) 。

传统单束写版机撑不住,必须上多束电子束写版机(一次用上千光点同时写入,大幅缩短曲线版图写入时间) ,单台上亿美元,全球只有少数厂商能供。

2.更干净:EUV掩膜检测

EUV光刻(使用极紫外光曝光,波长只有13.5纳米的先进工艺)对掩膜版要求极高。传统检测方法不够用了。

Lasertec的最新ACTIS系列 支持同波长图形检测,并可在罩膜状态下识别可印刷缺陷,覆盖向高NA的演进需求。

最新一代AIMS EUV 支持0.33/0.55NA成像评估,吞吐提升,构成“检测+成像评估”的闭环。

同波长检测+成像评估闭环跑顺=良率+定价权 。

3.更耐用:高功率EUV→新材料罩膜

罩膜(掩膜版表面的一层保护膜,避免颗粒污染和热损伤)必须跟着光源功率升级。EUV光源越来越强,传统材料快扛不住。

芬兰Canatu的碳纳米管罩膜(由纳米碳管编织而成,既透光又耐高温)已经进入客户签收和试产,公司披露其可寻址市场为数十亿欧元级。

行业研究预测,EUV罩膜的潜在市场被多家研究机构预计为数亿美元级别,未来增长空间较大。

4.技术趋势:High-NA前置驱动

High-NA EUV(更高数值孔径的光刻机,最小特征尺寸可缩小约40%,等价于分辨率提升约67%)虽然量产要到2026–2027年,但配套工艺(曲线化、检测、罩膜)已经在2025年提前推动上游投资。

业内调查显示,支持将辅助结构最小尺寸收紧到约15nm的比例明显上升 ,写版与检测门槛持续抬高。

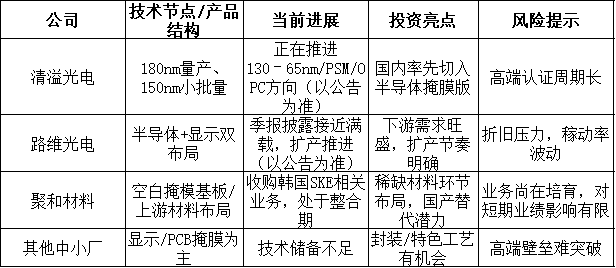

七、A股核心公司现状

在产业链里,直接做半导体掩膜版的只有少数几家,扩产和认证节奏是关键。

A股公司对照表

八、投资者怎么跟踪?

三看

- 看客户结构:有没有进头部晶圆厂?

- 看产能节奏:新线何时投产?

- 看产品结构:高规格占比提升没?

三算

- 算订单与排产;

- 算毛利与费用;

- 算资本开支和折旧节奏。

三证

- 设备到货/验收 :多束写版机、EUV检测机到没到位;

- 客户导入公告 :有没有新签晶圆厂或封测厂;

- 单价和套数 :先进工艺套数和ASP是否在抬升。

这三证可以细化为“三条进度条 ”:写版设备交付、检测闭环跑通、罩膜材料认证→量产。

九、未来催化剂:日历里要盯的

- 扩产投产 :2025–2026年新线落地。

- 高端突破 :90nm、65nm节点导入情况。

- 客户开工率 :晶圆厂资本开支回暖。

- 政策支持 :专项基金、补贴。

- High-NA前置驱动 :相关工艺已提前拉动需求。

十、风险

- 需求高增↔风险 :下游CAPEX放缓;

- 技术升级↔风险 :认证慢;

- 国产替代↔风险 :低端产能过剩;

- 扩产加速↔风险 :折旧压力;

对冲逻辑:即便High-NA推迟,曲线化、EUV检测、罩膜升级仍在0.33NA节点加速渗透。更重要的是,芯片设计更新必然带来掩膜版重制,这是刚需逻辑 。

十一、结语

掩膜版的逻辑可以浓缩成三个词:必然性、爬坡期、筛选力 。

芯片越先进,掩膜版越必不可少;

国产厂商正处于从1到N的关键爬坡阶段;

投资者要筛选出谁能产能兑现、认证升级、单价提升。

AI浪潮已经把掩膜版推到台前。这个生意看似冷门,却是最硬的底片生意。谁能把产能、认证、ASP三件事做扎实,谁就是未来真正的赢家。