具身智能机器人,未来5-10年的超级赛道?

过去十年,AI的焦点都在算力和算法。GPU一代代迭代,大模型一茬茬升级,把产业推到今天的高点。

但 2025 年,一个新风口正在点燃——具身智能机器人。它不是停留在屏幕里的 AI,而是能走、能动、能抓东西的“智能身体”。所谓具身智能,就是给 AI 装上“身体”:一边用大模型来思考和决策,一边依靠视觉、力觉等传感器去感知环境,再通过电机、关节、丝杠等执行部件去完成动作。相比传统工业机器人,它更接近“人”,目标是能行走、搬运、装配,甚至完成需要灵巧操作的任务。

今年前九个月,整机厂量产提速,核心元件加快迭代,应用场景也陆续试水:特斯拉Optimus项目出现人事调整,并推动新兴世界模型技术路线;Figure展示了基于人类视频的数据训练成果,国内多地同时建设具身智能数据采集工厂,整个产业链正呈现“多点开花”。

随着具身智能大模型的持续精进,产业正加速驶向商业化。中信证券在最新研报中直言:具身智能机器人,是未来5–10年最重要的科技产业机会之一。

以下,我们将梳理中信证券研报中的核心逻辑与产业链脉络。

一、整机厂:商业化元年,扭亏指日可待

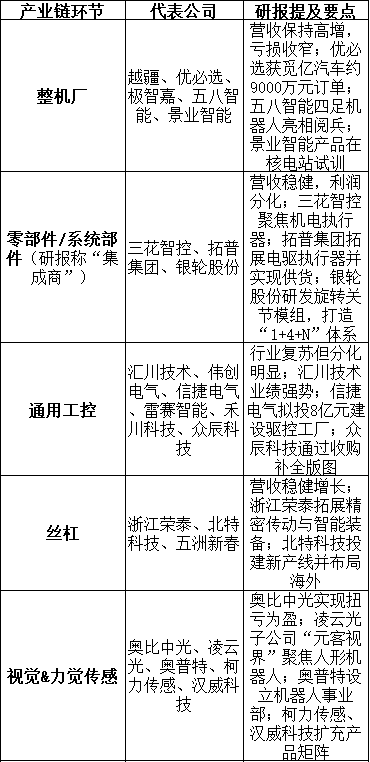

2025年上半年,几家代表性的整机厂交出了关键成绩单:

- 越疆 :营收1.5亿元,同比增长27.1%,归母净亏损0.4亿元,同比收窄31.8%。

- 优必选 :营收6.2亿元,同比增长27.5%,归母净亏损4.1亿元,同比收窄19.9%。

- 极智嘉 :营收10.2亿元,同比增长32.1%,归母净亏损0.5亿元,同比收窄91.3%。

营收保持高速增长,亏损逐步收窄,拐点正在逼近。

在产品层面,三家厂商不断推新:

- 优必选拿下觅亿汽车近9000万元订单,标志着具身智能进入真正的商业化元年。

- 四足机器人方向,五八智能的“军用机器狼”亮相阅兵,景业智能的产品已经进入核电站试训。

这意味着,整机厂不再是PPT层面的展示,而是开始走向实战。

二、零部件与系统部件:基本面稳健,机器人业务加速拓展

在机器人产业里,零部件与系统部件供应商同样是承上启下的关键环节。2025年上半年,几家典型公司表现如下:

- 三花智控 :营收162.6亿元,同比增长18.9%,归母净利润21.1亿元,同比增长39.3%。

- 拓普集团 :营收129.4亿元,同比增长5.8%,归母净利润13亿元,同比下降11.1%。

- 银轮股份 :营收71.7亿元,同比增长16.5%,归母净利润4.4亿元,同比增长9.5%。

总体看,营收保持增长,但利润表现分化,部分受到关税和产能因素扰动。

在战略方向上:

- 三花智控专门成立事业部,聚焦机电执行器,并得到客户认可;

- 拓普集团拓展电驱执行器,已经实现批量供货;

- 银轮股份研发旋转关节模组,搭建“1+4+N”体系,同时通过合作不断提升竞争力。

中信证券认为,这些公司正把机器人业务当成新的增长引擎。

三、通用工控:龙头恒强,机器人投入提速

通用工控企业原本是机器人产业的“基础设施提供者”。2025年上半年,行业出现几个特点:

- 下游需求整体复苏,但关税扰动导致部分企业承压。

- 龙头强势,结构性分化明显。

几家公司的表现:

- 汇川技术 :业绩最亮眼,继续强化龙头地位;

- 伟创电气 :归母净利润个位数增长;

- 信捷电气、雷赛智能 :归母净利润基本持平;

- 部分企业出现利润下降甚至亏损。

在机器人领域,工控厂商主要切入电机驱动和关节模组:

- 各类电机驱动产品已与客户广泛对接,部分开始形成小批量收入;

- 伟创电气、信捷电气、禾川科技等陆续与头部公司达成合作;

- 信捷电气宣布投资8亿元建设机器人驱控工厂;

- 众辰科技则通过收购补齐版图。

可以说,工控厂商的动作频繁,逐渐从配角走向前台。

四、丝杠:稳步扩张,业务加速拓展

丝杠是机器人传动的核心环节之一。2025年上半年,行业表现稳健:

- 浙江荣泰 :营收5.7亿元,同比增长15%,净利润1.2亿元,同比增长22.2%。

- 北特科技 :营收11.1亿元,同比增长14.7%,净利润0.6亿元,同比增长45.1%。

- 五洲新春 :营收18.9亿元,同比增长8.1%,净利润0.8亿元,同比增长0.3%。

这几家公司都有共同点:在制造业回暖的背景下,保持了营收和利润的双增长。

具体动作:

- 浙江荣泰通过收购和设立子公司,进军精密传动与智能装备;

- 北特科技推进产线投资,布局海外工厂;

- 多款机器人相关产品进入研发和量产阶段。

五、视觉与力觉传感:盈利能力持续改善

机器人离不开感知,而视觉和力觉传感正是核心。2025年上半年,相关厂商表现亮眼:

- 奥比中光 :营收4.4亿元,同比增长104.1%;归母净利润0.6亿元,同比增加1.1亿元,正式扭亏为盈。

- 凌云光 :营收13.7亿元,同比增长25.7%;净利润0.9亿元,同比增长10.1%。

- 奥普特 :营收6.8亿元,同比增长30.7%;净利润1.5亿元,同比增长36.3%。

在业务拓展上:

- 奥比中光已在多个下游场景落地应用;

- 凌云光的全资子公司“元客视界”专注人形机器人,上半年收入同比增长28%;

- 奥普特成立机器人事业部,将智能机器人定为战略级新业务;

- 柯力传感、汉威科技持续扩充产品矩阵,力觉传感器被认为是未来关键硬件。

六、风险提示

中信证券提醒,产业再热,也存在风险:

- 技术进步速度可能低于预期;

- 应用场景的发展潜力可能低于预期;

- 技术路线可能出现重大变化;

- 政策支持力度不及预期;

- 行业竞争加剧;

- 法律法规不确定;

- 国际地缘政治带来的不稳定因素;

- 贸易与关税不确定性;

- 供应链合规与出口管制风险。

七、中信证券:抓住产业革命的核心环节

中信证券的投资策略非常明确:

方向一 :关注产业链上有高壁垒的公司,这类企业能在产业革命中持续兑现业绩,消化估值并穿越周期。

方向二 :关注新玩家和潜在颠覆性技术路径,这会带来估值拉动。

具体的环节包括:

- 整机厂

- 零部件与系统部件

- 丝杠

- 电机

- 减速器

- 传感器

- 结构件

- 芯片

这些环节共同构成了具身智能机器人的完整版图。同时,中信证券提醒,还要关注新进入的科技巨头和主机厂,它们可能成为推动估值提升的新变量。

具身智能机器人产业链公司一览

八、我们的判断

从整机厂到传感器,从工控到丝杠,中信证券这份研报几乎把具身智能机器人的全产业链都梳理了一遍,核心观点很明确:这是未来 5–10 年最重要的科技产业机会之一。产业正在从实验室走向市场,从概念走向订单,未来的路上或许有波折,但方向已定。

需要提醒的是,高端工业场景的 ROI 依然存在不确定性 :机器人的部署成本并不低,在一些环节,“人工+传统自动化”可能更具经济性。如果投入后效果不佳、客户算账发现回本周期过长,市场信心就可能受挫。此外,工业现场环境复杂,AI 系统的可靠性和维护成本也是隐忧,一旦因停机事故导致产线损失,推广也会受到阻力。

谁能成为最后的赢家?只能交给时间来验证。