大摩看多!AI让老硬盘翻身,HDD行情来了

国庆假期,美股又杀出一匹“黑马”。

硬盘驱动器(HDD,一种机械式磁存储设备)板块突然走强,西部数据和希捷科技双双冲高,创下历史新高。

这一幕在过去几年几乎难以想象——曾被视为夕阳产业的“老硬件”,如今却被AI浪潮重新点燃。

而点燃行情的导火索,正是摩根士丹利的一份重磅研报。

一、被大摩点名的“逆袭股”

摩根士丹利美国科技硬件研究主管Erik Woodring率队发布研报,直接引爆市场情绪:

在报告发布后,这两家公司股价连续数日强势震荡,节日期间仍维持高位。

这不是一次普通的估值重算,而是一次行业认知被重估 。

Woodring团队在报告中直言:HDD需求的拐点已经出现。过去压制估值的三大障碍——云资本开支放缓、价格战、库存高企——正在同步逆转。

AI推理、智能体、多模态生成的兴起,让全球数据存储量进入新一轮“爆炸期”,而能以最低成本容纳这些数据的,依然是HDD。

二、HDD到底在涨什么?

很多人可能会问:机械硬盘不是早就被固态硬盘(SSD,一种无机械部件的闪存硬盘)淘汰了吗?为什么又火了?

其实两者压根不是一个方向。SSD追速度,HDD拼容量 。

AI训练和大模型最需要的,不是“快一点”,而是“装得下”。

一次模型训练要处理成百上千PB级(1PB=1000TB)数据,SSD容量再大也不够用,而HDD的每TB成本只有SSD的十分之一 。对云厂商来说,这就是现实账本:热点数据放SSD,冷数据归档到HDD。

更关键的是,HDD技术也在进化。现在的企业级近线硬盘容量已经冲到30TB以上,还在往热辅助磁记录(HAMR,一种提高磁密度的写入技术)等新技术升级,性能和寿命远超家用硬盘。希捷科技甚至规划在2030年前推出100TB级硬盘,用更高密度、低能耗方式满足AI数据中心扩容。

简单讲,AI让全球数据量呈指数增长,而HDD正是能装下这些“原油”的容器。

这就是为什么老产业重新站上风口:它不是“过时”,而是终于到了价值兑现的时刻。

三、AI带来“数据炼油潮”

大摩报告中有句话被市场疯传:

“数据是驱动AI的原油,而硬盘厂就是新的炼油商。”

这句话几乎点透了整个逻辑。

AI模型越强大,生成的数据越多;AI推理越频繁,存储压力越大。

摩根士丹利指出:

换句话说,算力是大脑,数据是血液。

在算力之外,数据的长期、低成本留存正成为新的瓶颈,“仓库”的重要性持续抬升。

而HDD的单位成本、能效与稳定性,恰好是现阶段最现实的解决方案。

与此同时,AI数据中心的电力需求急剧上升,能源成本、冷却压力和碳排约束正成为新挑战。希捷科技在报告中指出,到2030年数据中心能耗将比2023年高出逾160%,这让能效(TCO,总拥有成本)成为硬盘厂新的竞争门槛。能耗越低、单位功耗下存储密度越高的HDD,更符合AI时代的能效诉求。

四、周期延长、利润上修:大摩的模型推演

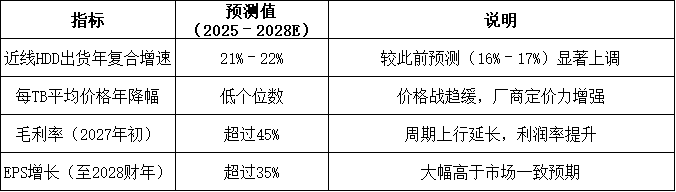

摩根士丹利用自下而上的测算,给出了整套量化预测。

Woodring团队测算,到2028财年:

这意味着,HDD不再是“毛利薄、靠出货”的老行业,而是正迈入一个稳增长、高利润的新周期 。

摩根士丹利甚至预测:未来HDD厂商的盈利能力,将与云硬件、半导体巨头处于同一梯队。

不过,短期供给端已有紧张迹象。企业级大容量硬盘的交货周期已延至3–6个月,一季度行业出货量环比下滑约9.5%,部分原材料价格波动也可能压缩毛利弹性。换句话说,这轮景气虽长,但并非没有约束。

五、被错定价的硬件周期?

摩根士丹利认为,市场仍在“错误定价”HDD。

投资者长期将其视为典型周期股,忽视了三个结构性变化:

报告原文写道:

“随着长期增长势头增强、结构性利润率上升,HDD企业的估值将持续突破历史区间。”

不过,市场也不能忽视另一个变量——存储层次结构(Storage Hierarchy,指数据冷热分层的架构体系)的重新洗牌。随着SSD、QLC NAND(四层单元闪存,成本更低但寿命较短)价格回落,一部分冷存储可能被固态介质蚕食,这意味着HDD的成长曲线虽然扎实,但仍需靠技术进步和成本壁垒来防守。同时,部分分析提醒,若行业估值提前透支,短期回调风险仍在。

这意味着资金不再只围绕算力设备做交易,而是开始按“算力—网络—存储”全链条重估底座环节。

换句话说,资本市场低估的,不只是业绩,而是整个产业的战略位置。

而HDD正是被忽视较久、反弹较狠的那个环节。

六、后市观察

国庆假期,市场继续围绕这一逻辑交易。

美股HDD概念整体维持强势,盘面虽有震荡,但趋势未破。

可以说,这份大摩研报点燃的不只是两只股票,而是一场对“数据价值链”的重新定价。

AI世界里,数据是最慢的变量。GPU会迭代,算法会变,唯有数据会持续增长。

HDD曾经被视为陈旧的硬件,如今却成了这个时代的“隐形基建”。

真正的黑马,从来不是新概念,而是被遗忘的确定性。