金山办公:WPS获官方背书,国内AI办公第一股!

不是WORD用不起,而是WPS更有性价比!就在上周末,“商务部公告附件首次改为WPS格式”词条,瞬间登上微博热搜。

事件来源是商务部发布的2025年第61号公告,这份公告的重点之一,是“对含有中国成分的部分境外稀土相关物项,实施出口管制”。而除管制规则外,引入注意的是,公告附件采用WPS格式,并且要求相关申请文件,须以中文提交两大细节,引发业内热议。

政府部门公文附件使用WPS,远不止是选择一款办公软件那么简单。特别是在商务部的重量级公告上使用,体现了国家渴望推动关键技术自主可控、保障信息安全的良苦用心。可以说是当前特殊阶段里,所彰显的一种国力自信,而采用国产WPS,还客观体现了我国企业的技术实力。另一方面,也进一步提升了国内自主研发办公软件类企业的投资热情。

事实上,在数字化浪潮席卷全球的今天,办公软件作为企业数字化转型的基石,其重要性不言而喻。尤其在国产替代的大背景下,国产办公软件的崛起不仅关乎技术自主可控,更是国家信息安全的重要保障。此时,国内办公软件龙头企业金山办公,就凭借其卓越的产品性能和前瞻性的战略布局,成为资本市场上的“AI办公软件闪亮之星”。

一、国产替代浪潮下的必然选择

在全球科技竞争日益激烈的背景下,国产替代已成为国家战略的重要组成部分。特别是在办公软件领域,长期以来,国外软件占据主导地位,不仅存在安全隐患,也限制了我国企业在数字化转型中的自主性。因此,发展国产办公软件,实现技术自主可控,成为国家信息安全的必然选择。

金山办公作为国内办公软件的领军企业,凭借其深厚的技术积累和敏锐的市场洞察力,早早布局国产替代市场。其旗舰产品WPS Office,不仅在功能上与国外软件相媲美,更在兼容性、易用性等方面实现了超越。特别是在政府、金融、能源等关键行业,WPS Office凭借其安全可靠的性能,赢得了广泛认可。

二、WPS登上热搜:国产软件的崛起与自信

此次“商务部公告附件首次改为WPS格式”词条登上微博热搜,引发了广泛关注的细节变化,不仅体现了政府部门对国产软件的支持,还可以视为国产软件崛起与自信的标志性信号。

毕竟,商务部公告附件首次表态要求相关文件需要采用WPS格式,并且须以中文提交,这一举措不仅彰显了国家对国产软件的信任,也体现了对信息安全的高度重视。在此之前,公告附件多为Word或PDF格式,而此次采用WPS格式,无疑是对国产软件的一次重要背书。

对于金山办公来说,品牌影响力得以提升的同时,更可期待进一步拓展市场机遇。随着政府部门对国产软件的青睐,金山办公有望在政务市场扩大份额,同时带动其在企业市场的普及。

三、金山办公生态体系:构建协同办公新生态

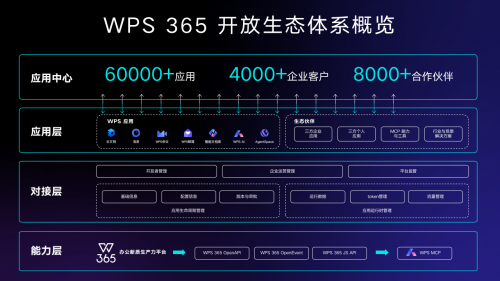

政策利好滋润的同时,公司本身也在与时俱进。如今,在数字化办公的大趋势下,单一软件已难以满足企业复杂多变的办公需求。金山办公敏锐地捕捉到这一市场变化,推出了WPS365开放生态体系,旨在通过整合各方资源,构建协同办公新生态。

WPS365开放生态体系由能力层、对接层和应用层组成,目前已拥有超8000家合作伙伴以及超60000款应用,共同服务生态内超4000家企业客户。这一体系通过“能力引进来”和“底层能力与中台能力给出去”的方式,实现了生态伙伴的深度赋能。

具体而言,WPS365开放生态体系拥有三大主要的伙伴引入渠道:应用商店、AI Hub智能基座和MCP兼容。应用商店汇集了众多独立软件服务商(ISV)基于WPS开放能力开发的应用程序,企业管理者和运营者可轻松调用各类应用程序,实现“开箱即用”。AI Hub智能基座实现了对大模型的统一集成与调度,提高了运行效率和效果。MCP兼容则使得AI Agent可通过MCP Server来调用开放生态能力,进一步丰富了生态体系的应用场景。

此外,金山办公还将底层能力与中台能力开放给生态伙伴,如WPSAIPPT的底层能力开放、文档中台的专业文档处理能力开放等,为生态应用提供了强大的技术支撑。这些举措不仅提升了生态伙伴的产品竞争力,也推动了整个办公生态的繁荣发展。

四、华为加持:软硬件深度协同,开启全栈智能化办公新时代

而生态构建离不开核心伙伴的支持,金山办公与华为的深度战略合作,成为WPS生态体系的重要支撑。2025年9月12日,双方在珠海联合发布WPS365一体化AI办公解决方案,标志着国产软件与硬件企业的协同创新进入新阶段。

在技术层面,该方案深度融合了华为的平台服务与基础设施,适配金山办公模型、国内主流通用大模型,实现了从技术底座到AI应用的全链路技术突破。在应用层面,该方案整合了WPS365的智能化应用,构建起从文档创作、知识问答、数据分析到协作沟通的全场景智能化办公体系,开启了“人智协同”办公新模式。

软硬件的深度协同,使得联合方案在使用体验和系统效能上有着更好的表现。基于华为云Stack/公有云的全栈技术能力,该方案为客户提供灵活的部署选项,既支持企业本地合规与安全,又能保障业务的灵活调整与快速扩展。知识湖存储在预处理、向量化及检索的全栈流程中,通过算法优化,助力WPS365的智能文档库业务综合性能提升超30%。基于昇腾AI云服务与大EP解决方案,推理吞吐量提升2.76倍,预训练公文大模型性能显著提升。

五、财务韧性:业绩稳健增长,盈利能力持续优化

(一)营收利润双增长,业务结构持续优化

2025年上半年,金山办公实现营业收入26.57亿元,同比增长10.12%;归母净利润7.47亿元,同比增长3.57%;扣非归母净利润7.27亿元,同比增长5.77%。在宏观经济承压、软件行业整体增速放缓的背景下,公司业绩依然保持稳健增长,展现出较强的抗风险能力。

从业务结构来看,公司收入呈现”一稳一快一缓”的特点。WPS个人业务稳中有进:上半年收入17.48亿元,同比增长8.38%,占营收比例为65.8%,仍然是收入主力。国内付费用户数达4179万,同比增长9.5%,用户付费意愿持续提升。

具体业务领域层面,公司WPS365业务上半年实现高速增长。上半年实现收入3.09亿元,同比增长62.27%,成为公司增长最快的业务板块。随着AI功能的不断融入和客户覆盖的扩大,预计该业务将继续保持高增长态势。

得益于WPS 365平台通过完善文档协作能力、融入AI工具,产品竞争力大幅提升后,报告期内还新增了中国联通、长江三峡集团等多名标杆客户,公司WPS软件产品在流式及版式文档市场的占有率持续保持领先。

(二)盈利能力保持稳定,现金流状况良好

作为软件企业,金山办公具有较强的盈利能力。2025年上半年,公司毛利率保持在85%左右的高位,显著高于行业平均水平;销售净利率达28.1%,虽然较去年同期略有下降,但仍处于优秀水平。

从费用控制来看,公司销售费用率为37.3%,同比基本持平;管理费用率为18.8%,同比略有下降;研发费用率为36.1%,同比提升2.5个百分点,主要由于公司加大了AI研发投入。整体来看,公司费用控制合理,研发投入的增加为未来增长奠定了基础。

现金流方面,公司经营活动产生的现金流量净额为7.38亿元,同比增长17.51%,高于净利润增速,显示出良好的现金生成能力。截至2025年6月30日,公司货币资金及交易性金融资产合计达38.86亿元,资产负债率仅为28.3%,财务状况健康,为后续发展提供了充足的资金支持。

(三)上千只基金建仓,机构一致看好

从估值角度来看,截至2025年10月13日,金山办公的市盈率(TTM)为90.37倍,市净率为12.98倍。虽然高于传统软件企业,但考虑到公司在AI办公领域的领先地位、WPS365业务的高增长潜力以及国产替代的长期红利,当前估值仍具有合理性。

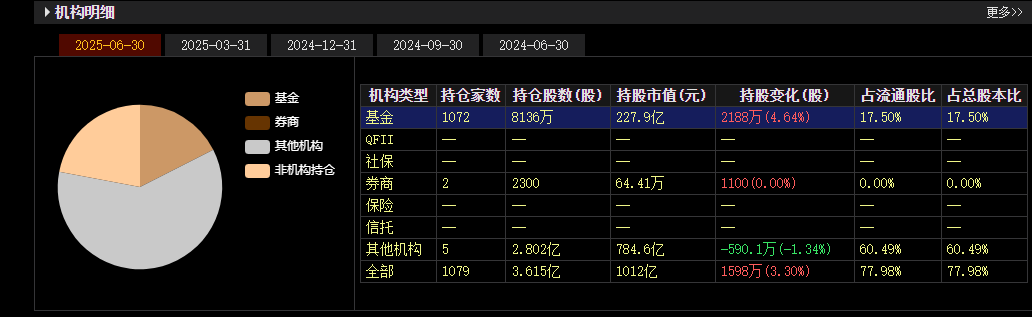

从机构持仓来看,截至2025年二季度末,机构投资者持有金山办公股票,合计持股数量达3.61亿股,占流通股比例的77.98%,其中,社保基金、保险资金等长线资金持续加仓,显示出机构投资者对公司长期价值的认可。而国内公募基金在今年一季度仅持有公司5950万左右的流通股。到了二季度,加仓该股的基金数量超过一千只,持仓规模也提升了36%,彰显出机构投资者对后市股价走势的充足信心。

六、投资逻辑与风险提示

(一)核心投资逻辑

综合来看,金山办公的投资价值主要体现在以下四个方面:

国产替代红利 :在国家推动关键技术自主可控、Windows10停服、政府部门带头使用国产软件的背景下,国产办公软件替代加速,预计未来三年市场渗透率将提升25个百分点,为公司带来广阔的市场空间。

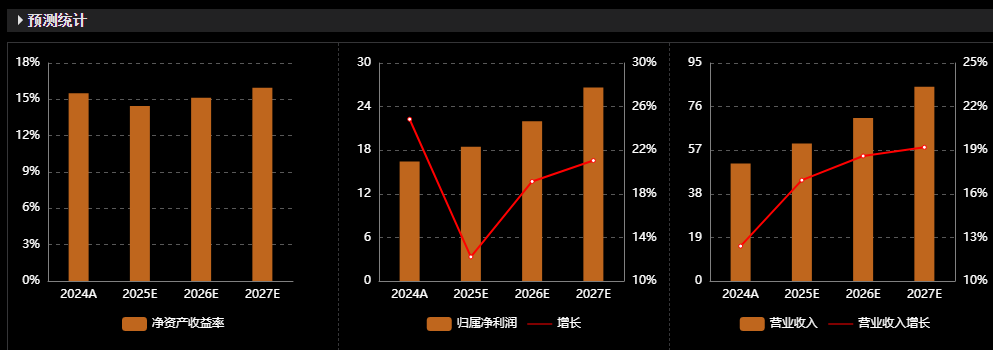

AI技术驱动: WPSAI3.0的推出使公司在AI办公领域占据领先地位,AI月活用户快速增长,商业化潜力巨大。预计2025-2027年AI相关收入年均复合增长率超过80%,成为公司核心增长引擎。

生态体系优势 :WPS365开放生态体系的构建,使公司从单一产品提供商向生态平台运营商转型,目前已拥有超8000家合作伙伴、超60000款应用,生态壁垒逐步形成,将持续提升公司的市场竞争力和盈利能力。

财务韧性强劲 :公司业绩保持稳健增长,毛利率维持在85%左右的高位,现金流状况良好,资产负债率低,为后续发展提供了充足的资金支持。同时,在信创及AI背景下,核心业务增长动力强劲。机构投资者对公司未来两年业绩普遍较为认可,年度营收利润递增过程中,有望享受估值溢价红利。

(二)风险提示

尽管金山办公具有较强的投资价值,但投资者也需要关注以下风险:

AI产品与商业化进展不及预期: 如果WPSAI的用户体验、功能创新不及预期,或者商业化变现效果不佳,将影响公司的增长速度和盈利能力。

市场竞争加剧 :随着AI办公市场的快速发展,微软、阿里、腾讯等国内外巨头纷纷加大投入,市场竞争可能进一步加剧,导致公司市场份额和毛利率承压。

信创推进不及预期: 如果信创政策执行力度不及预期,或者采购节奏放缓,将影响公司WPS软件业务的增长,进而对整体业绩产生不利影响。

国际化拓展风险: 海外市场存在文化差异、规章限制、市场竞争激烈等风险,如果国际化拓展不及预期,将影响公司的长期增长潜力。

七、结论:AI办公时代的领航者,成长空间值得期待

站在2025年的时间节点回望,金山办公已经从三十多年前的一家小型软件公司,成长为国内办公软件领域的绝对龙头,并且正在向全球AI办公生态领导者转型。在国产替代加速、AI技术重构办公场景、政企数字化转型的三重红利驱动下,公司正迎来前所未有的发展机遇。

从短期来看,信创订单的逐步释放、WPS365业务的高速增长、AI用户规模的持续扩大,将为公司业绩提供强劲支撑;从长期来看,WPS365开放生态体系的构建、国际化战略的推进、AI技术的不断创新,将打开公司的成长空间,有望成长为国内办公软件业的绝对巨头。

对于投资者而言,金山办公不仅是国产替代浪潮中的优质标的,更是AI时代办公场景变革的直接受益者。短期内可能面临市场波动、竞争加剧等风险,但长期角度观察,公司成长空间颇为广阔。金山办公CEO章庆元的愿景,就是:”让我们的产品,运行在每一台设备上”。如今,这一愿景正逐步实现,而投资者将在这一过程中,有机会充分分享公司成长的红利。