SST产业链全梳理:AI供电革命的万亿级主线

AI数据中心的能耗,正在逼近发电厂级。

当单个园区功率突破吉瓦,传统供电架构已难以支撑。

新的解法正在浮现——SST(固态变压器,用功率电子器件替代铁芯线圈的高效供电系统),正在成为被寄予厚望的“下一代主流架构”。

一、SST是什么?

SST的核心思想很简单:

用功率电子器件(以半导体开关控制电流的元件)替代传统的“铁芯+线圈”结构,把电能的变换、隔离和控制全部“数字化”。

过去的变压器靠磁通导电,现在SST靠高速电子开关调控;

过去一台设备上吨重、笨又慢;

现在SST像计算芯片一样可编程、可堆叠、可智能调度。

最关键的是,它能直接把10~13.8千伏高压交流电转换为±400伏或800伏直流电 ,构建所谓的中压直流系统(中压等级直流供电网络) ,跳过多级变换环节。

路径变短、损耗变少,整体效率可提升至88%~92% 。

这意味着,同样一度电,在供配电侧就能多释放出5~10%的有效功率。

对于AI数据中心来说,这部分能量,就是额外的算力空间。

SST让电能传输,第一次进入“智能半导体时代”。

二、SST的逻辑

AI机柜功率正在迈向兆瓦级(MW级,百万瓦级别功率) 。

当GPU密度飙升,传统48伏直流方案已到极限。

电流太大,铜排发烫、能耗惊人;

变换层级多,系统效率低;

设备笨重,占地大、造价高、扩容难。

SST换了思路:中压直连 + 高频隔离,一步完成转换。

从高压交流输入到直流输出,不再依赖多级UPS或PDU(配电单元,用于分配电力给机柜)。

供电路径缩短,能量传输更干净,系统更稳、更省。

传统供电像多次中转的快递,而SST是电能的直达专线 。

它还能与风光储能系统(将光伏与储能电池结合的供能系统)直接并联,形成“供电+储能”一体化架构。

当AI数据中心功率逼近发电厂级,SST成为目前较具性价比、可扩展性较强 的解决方案。

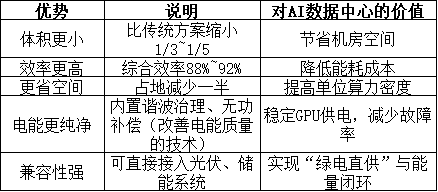

四、SST的五大硬优势

这些不是技术炫技,而是现实账本。

AIDC的电费可占全年运营成本40%以上。

哪怕效率提升一个百分点,都是百万级的成本优化。

所以一旦SST被验证可行,资本与厂商都会蜂拥而入。

五、市场空间

AI的能耗曲线正随着模型规模与GPU密度指数级上行。

算力翻十倍,功率需求可能翻百倍。

SST的市场空间,也因此进入加速阶段。

海外市场:

单瓦价值约5~6元;

按2026年海外AIDC新建及扩容合计约20吉瓦测算,市场规模约1000~1200亿元;

若按20%净利率、40倍市盈率估算,对应行业潜在市值约8000~9600亿元 ;

北美率先导入,欧洲启动标准化试点;

中国厂商在功率模块(如碳化硅器件)制造端具备成本与供应链优势。

国内市场:

单瓦价值约1.5~2元;

预计2026年新增约10吉瓦,对应150~200亿元市场;

电信云、移动云、算力枢纽节点(“东数西算”工程,即东西部算力调度工程)均在开展直流化供电验证;

最新能效标准草案已将SST列为“高效供电架构”推荐路线。

算力越强,电越贵;电越贵,SST越值钱。

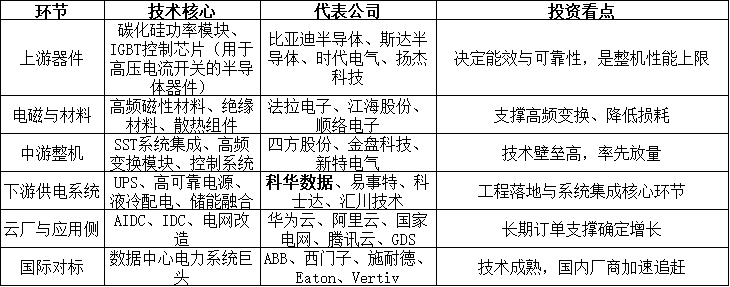

六、产业链全景:谁在造“电的英伟达”

SST不是一台设备,而是一条系统级产业链。

上游是“芯片化电力”的基础,中游是技术壁垒,下游是工程兑现。

四方、金盘、新特 负责核心设备,科华、易事特、科士达 负责系统集成和工程实施,形成了从“芯片 → 整机 → 工程”的完整闭环。

七、趋势前瞻

这场变革才刚开始。未来三到五年,SST不会只属于数据中心。

1. 高压直流化(MVDC)普及

从48伏迈向±800伏直流,效率提升50%以上;

海外新建AIDC几乎全部采用中压直流架构。

2. 模块化部署成为标准

SST模块可像GPU集群一样堆叠,算力扩容=电力扩容;

适合AI超算中心的快速布署与弹性扩展。

3. 储能与新能源融合

SST可直接并网光伏、风能、储能系统;

实现“算力-能源”双闭环,是绿色AIDC核心支撑。

4. 智能调度与AI控制

AI算法将参与供电网络实时调度与预测维护;

SST + AI将成为未来电力系统的神经中枢。

5. 落地风险与约束

直流系统的故障保护、并网标准仍在测试完善;

碳化硅器件产能与成本波动或影响推广节奏;

存量机房改造受限于停机窗口,投资回收期取决于能效提升与电价结构。

未来的AI,不只是算数据,也在“算电”。

八、风险提示

1.下游投资波动风险

AI数据中心建设仍受宏观经济与资本开支周期影响。若云厂商或互联网巨头在未来缩减算力投资,SST需求释放节奏可能低于预期。

2.商业化落地风险

目前SST在数据中心领域尚处于示范应用阶段,部分产品仍需在可靠性、散热与成本控制方面继续验证。若短期内技术成熟度或经济性提升有限,商业化推广可能放缓。

3.技术替代风险

AI供电架构正处于快速演进期,高压直流(HVDC)、液冷供电、模块化直流母线等技术均在同步推进。若未来出现更具性价比的新路线,可能对SST市场空间造成分流。

4.政策与标准风险

SST相关并网、能效、设备安全标准仍在制定过程中,不同地区监管与认证进度存在差异。若政策落地慢或标准不统一,可能影响项目招标与规模化部署。

5.供应链与成本风险

SST核心器件依赖碳化硅(SiC)与高压功率模块。若原材料价格波动或上游产能受限,将推高整机成本,压缩盈利空间。

九、结语

每一次技术革命,都从“算得更快”走向“供得更稳”。90年代CPU(中央处理器,计算机的运算核心)暴涨催生电源管理芯片;2010年代手机功耗推高GaN(氮化镓,一种高效功率半导体材料)与快充;现在,AI机房进入GW级功率时代,SST正成为“能源半导体”的新赛道。

SST不是概念,而是从试点走向主流的现实。

它既是电力行业的革新,也是半导体产业的新战场。

未来几年,SST在AIDC的渗透率将从小规模验证迈入大规模部署。当供配电效率每提升1个百分点,大型AIDC一年就能释放数百万元电费空间。

算力决定AI能跑多快,电力决定AI能跑多远。