海光、曙光三季报点评:合并推进,业绩双线兑现

——国产算力“双核合并”的业绩信号

三季度财报季来临,海光信息和中科曙光昨日晚间双双亮出成绩单。

这两家公司本就是中国算力产业链上“一体两翼”:海光在上游做芯片,曙光在下游做系统。一个拼扩张,一个拼提质,而它们的业绩变化,也恰好出现在一个关键时点——两家公司正推进吸收合并 。

海光信息三季度收入与利润大幅增长,现金流显著改善;中科曙光则在盈利结构上继续优化,利润增速明显领先收入。海光靠“产品爆发”赢增长;曙光靠“结构优化”提利润。

而从更长远的角度看,这不仅是两份财报,而是一次“芯片+系统”融合前的预演 。它们的方向正在对齐——让中国算力产业的上游芯片和下游系统打通,形成能落地、能盈利的闭环。

过去十年,中国AI产业“芯强但孤立、系稳但分散”;而这次合并,意味着“底层制造”与“上层算力”在商业层面首次实现实质性对齐。

一、业绩逻辑透视:一个在加速扩张,一个在稳步兑现

1.【海光信息】:现金流转正=商业模型被市场验证

海光信息,干的就是芯片这门硬活。它专注做CPU和DCU(协处理器/加速器),是国内少数能在高端算力芯片上真正自研量产的企业,在国产CPU领域几乎是头部玩家之一。它的“海光”系列处理器,已经用在AI训练、云计算、高性能服务器这些核心场景。过去几年,海光靠着和整机厂、系统厂在政企、金融、能源、通信等行业的合作,让芯片从“能造出来”到“能卖出去”,算是真正跑通了商业化。

今年三季度的财务表现堪称亮眼。

第三季度 :收入40.26亿元,同比增长69.6%;净利润7.6亿元,同比增长13.04%;扣非净利润7.27亿元,同比增长10.56%;毛利率60.03%,同比下降9.1%。

前三季度 :收入94.9亿元,同比增长54.65%;归属净利润19.61亿元,同比增长28.56%;扣非净利润18.17亿元,同比增长23.18%;毛利率60.10%,同比下降5.53%。

海光信息这季报挺亮眼的,收入涨得快,说明芯片卖得动。只是利润没跟上,毛利率也掉了点,主要是新产品放量、成本还没摊下去。总体看,公司还在扩张期,先把规模做大、市场拿稳,短期利润受点压,但后面修复空间不小。

进一步看财报背后:

1. 增长的逻辑:客户放量带动业绩快速兑现

公司能跑这么快,核心在于政企、能源、通信等关键行业的客户导入速度加快,国产算力正从“技术突破”进入“产业兑现”。收入高增说明市场需求在实质释放,但利润增速放缓,是扩张阶段的必经过程。

2. 经营质量改善:现金流反转是信任拐点

前三季度经营现金流净额22.55亿元,同比暴增465.64%。在硬科技行业,现金流改善往往比利润更能说明问题:利润可被周期掩盖,现金流是真信号。这背后有两个变化——

一是订单从试点项目变成批量交付;

二是客户从一次性采购转为长期绑定。

现金流的反转意味着,公司已经从“技术被认可”,走向“被客户长期信任”。

3. 研发方向升级:从造芯片到造生态

前三季度研发支出29.35亿元,占营收约三成,投入强度对标英伟达、AMD等全球头部厂商。更关键的是方向变了——从架构优化转向软硬协同、生态适配。

总体来看,海光信息这一季,终于跑出了“技术兑现”的感觉。收入和利润继续放量,现金流暴涨,说明产品不再停留在试点,而是真正被市场认可、客户开始持续买单。研发投入依然猛,但效率更高——每投入一块钱,带来的收入回报在提升。海光现在处在“既能创新,又能赚钱”的临界点,这种阶段在硬科技公司里较少见。

2.【中科曙光】:利润结构优化=商业模型换挡

中科曙光是国产算力的另一端,主打高性能计算、存储、安全和数据中心系统,是中国科学院体系里的算力代表。它的业务覆盖整机制造、云计算、AI算力平台等,几乎参与了所有国家级AI算力和“东数西算”项目的建设,是国产算力基础设施的重要一环。曙光这两年也在转型,从“卖硬件”转向“卖算力”,靠系统解决方案和服务赚钱,利润结构比以前更稳。

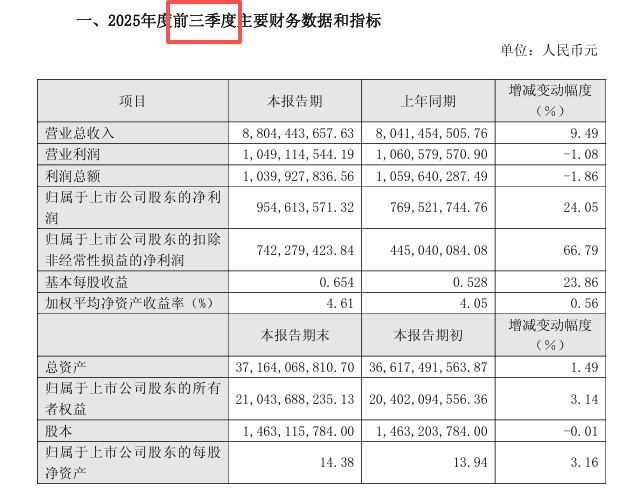

第三季度 :营收29.54亿元,同比增长约26.83%;归母净利润2.26亿元,同比增长9.49%;扣非净利润1.74亿元,同比增长约121%。(公司暂未公布单季度数据,按三季度财务快报口径计算)

前三季度 :营业收入88.04亿元,同比增长9.49%;归母净利润9.55亿元,同比增长24.05%;扣非净利润7.42亿元,同比增长66.79%;基本每股收益0.654元,同比增长23.86%;加权平均ROE为4.61%,同比提升0.56个百分点。

中科曙光这份财报没有爆发式的增长,但质量的提升已经十分明显。收入保持稳健,利润却显著提速,说明公司正在从“规模扩张”转向“结构提效”,增长模式出现质变。

1. 利润改善的逻辑:结构升级带动盈利提质

利润增速远超收入,并非靠压缩成本,而是源自结构性升级。随着高毛利的系统解决方案、云计算和算力服务占比持续提升,公司正在逐步摆脱硬件价格波动的约束。

这种变化意味着,曙光的盈利结构开始转向“能力变现”——从卖设备到卖算力,毛利率更稳、利润弹性更强。

2. 经营质量稳健:资产健康、现金流扎实

截至9月末,公司总资产371.64亿元,同比增长1.49%;归母净资产210.44亿元,同比增长3.14%。在资本密集型行业中,能持续维持健康的资产结构和正向现金流,本身就说明经营质量在提升。公司的抗风险能力和资金管理能力都在增强,为后续服务化转型提供了稳固底座。

3. 转型方向明确:从硬件制造到算力服务

曙光的核心竞争力正在从“交付产品”迁移到“交付算力”。结构性毛利率的提升、客户粘性的增强,都是转型进入深水区的信号。公司不追求短期爆发,而是通过“方案化锁定客户、服务化稳定现金流”的路径,构建长期可持续的盈利模型。

总体来看,中科曙光已进入“利润提质期”。它不是追求速度的公司,而是在筑牢基础——结构在优化,现金流更稳,商业模式愈加成熟。这种稳健、可持续的盈利能力,正是算力产业竞争中最被低估的长期价值。

二、合并逻辑:芯片+系统的国产算力闭环

此前,中科曙光和海光信息签了《吸收合并意向协议》,海光将通过发行A股的方式来换股合并曙光,并同步募资。6月10日,两家公司在上交所公布了详细方案。简单来说,这次合并就是想把海光在芯片上的能力,和曙光在整机、系统、算力服务上的优势结合起来,做成一条从芯片到算力服务的完整产业链,让国产算力真正形成闭环,也能在全球竞争中更有底气。

从数据上看,两家公司风格迥异,但合在一起正好互补——一个掌握底层算力核心,一个擅长系统集成与交付。

根据交易方案,海光信息将以换股吸收合并方式整合中科曙光:

- 换股比例 :1:0.5525;

- 海光换股价格 :143.46元/股;

- 曙光换股定价 :79.26元/股(定价基准日前120个交易日均价上浮10%);

- 参与换股总股本 :14.63亿股;

- 本次交易前,曙光持有海光股份 :6.499亿股(占27.96%),将择机注销。

这次合并的意义,不是协同利润表,而是重塑产业版图。

它标志着中国算力正在形成“芯片+系统+生态”的纵向一体化雏形。

过去英伟达的成功,本质是通过GPU与CUDA生态绑定形成算力闭环;

现在海光与曙光的融合,正是在用国产路径复制这种产业逻辑。

1. 技术协同

海光掌握CPU/DCU(协处理器/加速器)设计能力;曙光拥有服务器和系统集成经验。合并后,有望显著缩短软硬件协同验证周期(由数月向更短周期收敛)。

它不只是节省时间成本,而是形成了中国算力产业“自我加速”的机制。

2. 生态协同

曙光拥有政务、金融、能源等高粘性客户群;海光的芯片正缺少规模化应用场景。两者融合后,意味着国产算力方案可以打通供需两端——芯片“有人用”,系统“有芯可配”。

这是生态协同中最难的一步,也最值钱的一步。

3. 资本协同

合并后,海光有望成为A股极少数同时具备CPU+服务器+系统解决方案能力的平台型公司。这将重新定义国内算力赛道的估值体系——从“单点制造”到“全栈平台”,估值逻辑自然抬升。

这次合并,是中国算力产业正在形成“英伟达式纵向闭环”的雏形。 从政策角度,它是“补链”;从市场角度,它是“提效”;从投资角度,它是“估值逻辑重塑”。

三、行业视角与风险提示

AI大模型在卷,数据中心在扩,“东数西算”在推进,算力需求进入了真正的上行周期。政策层面持续强化“自主可控”,算力国产化的窗口正在打开。

在这样的背景下,海光信息与中科曙光的吸收合并正在推进中。

自5月签署意向协议、6月披露预案以来,双方的整合工作持续推进,而三季度财报也发布了——这份“合并筹划背景下的成绩单”,也让外界更清楚地看到了国产算力产业的协同趋势。

海光的增长依旧迅猛,曙光的利润结构持续优化;两者方向一致——一个做“芯”,一个做“算”,这正是中国算力体系过去最缺的一环。

当芯片厂开始与系统厂对齐,这个行业就不再是孤岛,而是一条逐渐成型的产业链。

更现实地说,这次合并不是句号,而是开端。它标志着国产算力产业正从“单点突破”走向“体系协同”,从“零散替代”走向“体系自立”。一个更完整、更具竞争力的国产算力闭环,正在被推向前台。

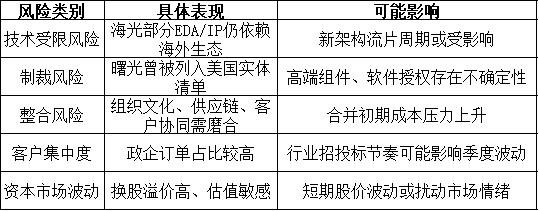

当然,产业的上行也伴随风险——技术、政策、整合节奏、资本预期,每一环都可能成为变量。

四、总结

总体来看,海光这边,收入和经营现金流同向放量 ,从试点单转成规模交付,回款把商业可信度实锤 ;高强度研发没拖累现金,说明技术投入的单位产出在抬升 。曙光那边,利润增速明显快于收入 ,盈利结构从硬件转向方案/服务,毛利和费用效率的改善开始带粘性 。

后续吸收合并的财务本质很简单:把“芯片毛利+系统现金流”做成一条纵向闭环。借助本次合并,双方有望在芯片与系统的协同中,实现从技术到产业的深度整合——新公司将具备全产业链国产替代的能力,让国产算力的闭环从概念真正走向落地。

成不成,看两项KPI:

1)装机渗透率+单机含芯价值量 ——海光芯片在曙光整机里装得多不多、值不值钱;

2)CFO/NP(经营现金流/净利润)能否持续≥1 ——现金流是否稳定覆盖利润。

这两个门槛一旦站稳,估值逻辑就会从“政策替代”切到“现金流+协同溢价”。

不过也不能忽视其中的风险,合并若把渗透率 和现金流 两道关做实,新主体有望拿到A股算力板块的“平台级定价权”。

国产算力的真正竞争,不在一时的市场份额,而在底层生态谁能先跑通“技术—商业—资本”闭环。

未来的竞争,不再是造芯片的速度,而是谁能让芯片赚到真金白银。