深度解读 | 寒武纪三季报:章盟主敢加仓,我们敢看十年

10月17日晚间,寒武纪发布了一份“亮点满满”的三季报。

在周期放缓后,前三季度,寒武纪营收狂飙到46亿,同比爆涨2386% ,几乎提前搞定全年目标的下限;利润更狠,净赚16亿,一年前还在巨亏7亿。单季看更猛,第三季度收入17.27亿,同比炸裂式增长1332% ,净利5.67亿,连续第四个季度实现盈利。

更绝的是,订单兑现、产品放量和成本压缩全线开花。加上大佬章建平三季度逆势加仓,高盛还直接调高了短期盈利预期,市场认可度简直爆表。

不过,也有人开始担心:环比增速是不是放缓了?增长会不会见顶?

但真正的价值投资者都知道,我们要看的不是短期数据,而是稀缺性+确定性的生态系统。

接下来,我们就通过八大亮点,拆解这份“逆势爆发”的三季报,看看它凭什么被机构和资金同时看好。

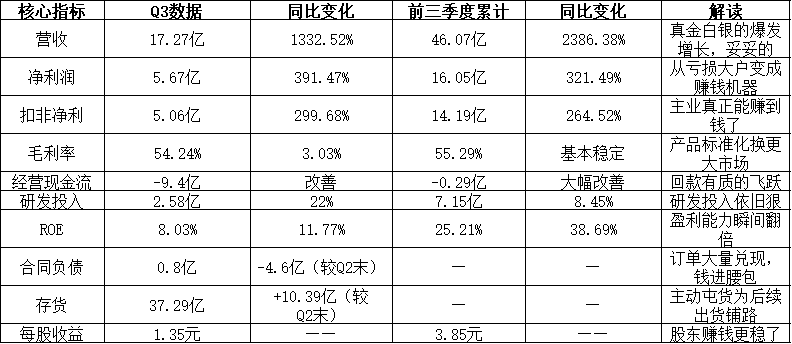

一、财务关键数据

第三季度指标(关键项):

- 营收 :17.27亿元,同比暴涨1332%,环比下降2.4%。——收入几乎一夜翻十几倍,核心原因是AI芯片出货量爆发,公司持续拓展市场、推动AI落地。

- 扣非净利润 :5.06亿元,同比增长299.68%,环比下降20.47%。——四个季度连赚,公司正式告别亏损时代。

- 毛利率 :约54.24%,同比上升3.03%,环比下降 1.65%。——产品结构从定制项目转向标准化芯片,是战略性让利换规模。

- 费用率 :约21%,低于市场预期(高盛预期31%,彭博统计市场普遍预期23%)。——规模效应开始显现,管理、销售成本摊薄明显。

- 经营现金流净额 :-9.4亿元,同比大幅改善。——销售回款显著提升,财报也确认“回款较上年增加”,运营质量明显好转。

- ROE(加权净资产收益率) :8.03%,同比提升11.77%。——盈利能力大幅回升,资本效率正在恢复。

- 合同负债 :0.8亿元,环比下降4.6亿元。——前期预收款大部分转化为实际收入,订单兑现顺畅。

- 存货 :37.29亿元,环比增加10.39亿元。——主动备货、锁产能,为Q4和明年出货做准备。

这些数字直接反映了寒武纪的真实增长节奏:高增长、高兑现、高效率。

营收爆发、利润转正、现金流稳定、交付兑现,整个财务结构干净利落。

二、八大亮点

亮点一:收入爆发提前锁定全年目标

8月末的时候,寒武纪官方给出的全年业绩指引是50亿元至70亿元。

三季度营收干到了46.07亿,意思就是已经干完了全年目标下限92%的任务,上限也完全在射程范围内,四季度只要到24亿就能完成上限。

要知道,去年前三季才干1.85亿,今年单季收入(17.27亿)就顶掉去年全年。高盛也说了只要Q4维持现在节奏,根本不是问题。

财报里也写得很清楚:“主要系公司持续拓展市场,积极助力人工智能应用落地” ,说明这不是一次性项目暴冲,而是AI芯片出货与落地应用齐发力。

寒武纪的AI芯片,不管行业怎么卷,头部市场位置算是彻底站稳了。

亮点二:交货痛快,合同负债猛降

三季度合同负债直接从5.4亿降到0.8亿,减少4.6亿,这背后是大量订单真正交付兑现。

再看现金流,前三季经营现金流净额只剩-0.29亿,同比暴增,说明交货不仅快,回款更快。

财报也明确写到:“主要系销售回款较上年同期增加所致” 。这意味着公司交付体系更稳、项目转收入更快,现金回流节奏显著改善。

简单讲:“出货干净利落,钱到账速度比想象中还痛快”。

亮点三:成本控制到位,利润弹性彻底释放

整体运营费用率直接控制到21%,比市场预计的都低。研发还在投入(2.58亿,同比增22%),但因为营收爆发,成本摊薄明显,盈利弹性迅速拉满。

净利润单季5.67亿,扣非5.06亿,整个营业利润比高盛预测的高了30%,真的是超预期。

去年同期公司还处在高费用、低毛利的爬坡阶段,而现在毛利率稳定在50%以上,盈利模式已经从“研发驱动”转向“规模驱动”。

换句话说,“省出来的钱都是纯赚的,寒武纪正在变成一台效率极高的赚钱机器”。

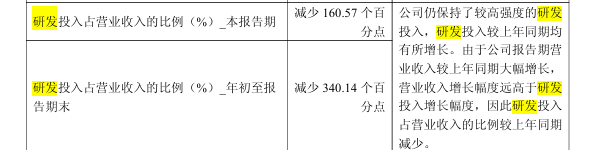

亮点四:研发持续高强度,护城河越来越宽

Q3研发干掉2.58亿,同比+22%,前三季累计7.15亿,同比+8.5%,绝对投入是增加的。

财报也强调了:“公司仍保持了较高强度的研发投入,研发投入较上年同期均有所增长,因营收增长远高于研发投入增速” 。

而且公司的高研发投入也得到了关键成果,智谱AI的GLM1.6大模型直接在寒武纪芯片上实现FP8+INT4混合精度量化落地,效率明显提升。

更关键的是,这条FP8+INT4路线正是英伟达Hopper和AMD MI300的主流路径,寒武纪是国内首次实现这种混合式路径商业落地的厂商。

另外还顺便拿下信通院DeepSeek国产大模型兼容性认证,国内顶尖AI模型适配全搞定。

简单讲:“研发不是烧钱,而是真正砸出行业竞争的护城河”。

亮点五:库存环比大涨,为交付屯足弹药

Q3存货37.29亿,环比增加10.39亿,这不是产品滞销,而是战略性提前备货。

由于台积电等代工厂排期紧张,寒武纪用自有资金提前屯货,为Q4和2026年订单交付做好准备。预付款反而从8.3亿降到6.9亿,说明客户的钱没有被压在里面。

从资产结构看,总资产同比增长87.4%,归母净资产增长108.6%,库存的增加与资产扩张同步,反而体现资金结构更健康。

直白点说:“库存看着高,实际上都是手握确定订单的安全感”。

亮点六:毛利率小降是为了更大的市场

毛利率微降,但本质上不是产品不好卖,而是寒武纪主动从定制项目转到标准化AI芯片产品。

标准化意味着市场空间更大,虽然单颗芯片毛利低一点,但规模效应一旦上来,长期利润空间反而更稳。

公司新一代MLU系列芯片良率明显较去年有所提升,这本身就能反哺毛利。

这不是利润下滑,而是寒武纪从“项目制盈利”转向“规模化盈利”的必经阶段。

简单概括:“毛利率微降是战略选择,不是能力问题”。

亮点七:生态合作全面爆发,搞定商汤和智谱AI

10月,公司接连宣布与商汤科技、智谱AI深度合作。

商汤的城市计算与金融项目、智谱AI的GLM大模型,都选了寒武纪的AI芯片作为算力底座。

这种合作不仅意味着芯片性能过硬,更意味着寒武纪从“卖芯片”升级为“卖整套方案”,生态黏性急剧提升。

这些合作将带来估值上的“平台溢价”,不仅仅是芯片的价格故事。

简单来说:“跟着商汤、智谱AI混,意味着寒武纪从此站稳了大厂供应链”。

亮点八:牛散、机构双加码,市场信心摆明了

牛散章建平三季度增持32万股,持股升至1.53%,已经成了第五大股东,持股市值几十亿了还继续加仓,这绝对是真金白银的看好。

高盛在寒武纪财报发布后,也直接上调寒武纪今年净利润预期,明确给出理由:“公司经营效率超出预期”。

而且,9月公司刚完成向特定对象发行新股,融资近40亿,为后续研发与产能扩张提供充足“子弹”。

这种“散户大佬+机构分析师+公司真金实弹”的组合,信号再明确不过。

三、Q4怎么看?完成全年目标几乎板上钉钉

前三季度46亿营收,已经完成全年指引下限的九成。换句话说,只要Q4再来一个平季度,公司就能直接踩线完成全年任务;而如果维持前三季度的增长节奏,冲上70亿上限根本不难。

关键是,公司手上已经把“交付安全感”做到极致:

库存+预付款合计超44亿 ,说明上游代工、零部件都提前锁定了产能;

合同负债快速下降 ,说明前期预收的订单已经实打实地转成了营收;

现金流趋稳 ,回款速度在变快,客户黏性更强。

这背后的逻辑是,寒武纪已经不再靠“项目型订单吃饭”,而是靠标准化产品+生态落地 持续滚动出货。

AI服务器、算力中心、互联网公司、金融机构,全在它的交付名单上。

再加上商汤、智谱AI等生态合作进入落地阶段,寒武纪芯片和主流国产大模型正在形成适配闭环。

这意味着Q4不仅有量的兑现,还有质的突破——真正意义上的“软硬一体化商业化”正在发生。

值得注意的是,高盛在最新研报中也把寒武纪的短期盈利预期进一步上调——将2025年全年净利润预测上调8%,提升至21.74亿元。主要理由就是 :运营效率显著提升、成本控制优于预期,盈利能力进入加速兑现阶段。

那么,Q4不是能不能完成的问题,而是能做到多漂亮。高盛都提前算好了账,剩下的只是寒武纪要拿出多强的增长速度。

四、风险提示

寒武纪不是没风险,只是都在可控区间。主要就三点:

一是客户集中。 AI芯片客户体量大、节奏波动快,但寒武纪正在加速拓展互联网、金融和大模型客户,集中度在下降。

二是毛利波动。 毛利略降不是掉价,而是公司主动用标准化芯片换份额。规模做大后,反而能稳住毛利。

三是上游产能。 台积电排产紧是行业共性,公司已提前备货、锁定产能,短期问题不大。

其他像研发节奏、AI投资周期,这类风险更像“节奏波动”,而非基本面隐患。

五、寒武纪,正在从爆发期迈向统治期

三季报一出来,市场又开始被“环比数据”带节奏了——营收增速变慢了?毛利率小跌了?很多人看不透的地方就在这儿:只盯着季度数字,却看不到寒武纪真正的战略高度。真正的高手,看的从来不是短期数字,而是十年后的产业格局。

你有没有想过,章建平这种投资界老炮,为什么三季度敢于逆势加仓?为什么高盛这种华尔街机构,明明知道行业放缓,还敢于把寒武纪2025年盈利预测上调?他们当然不是靠运气赌行情,而是靠产业趋势的判断:国产替代已成定局,寒武纪正在取代英伟达,成为中国AI算力生态真正的核心。

在全球算力竞争的时代背景下,AI芯片的意义早已不是简单卖芯片,而是谁能撑起国产AI体系、完成自主可控的闭环。寒武纪跟商汤、智谱AI早已深度绑定,真正实现了“软硬一体”大模型生态闭环。这一闭环一旦形成,护城河就是十年甚至二十年,这才是高盛敢提前下注的原因。

所以别再纠结环比这种“小问题”了,你应该盯的是寒武纪到底抢到了怎样的生态位置。投资从来都是看长期,而非看一季。现在,资本已经提前给你答案了:章建平加仓是因为看到产业格局,高盛上调盈利预测是因为看到长期空间。

如果你还在季度的波动里来回摇摆,那你会错过十年一次的大机会。

今天你做的每个判断,五年后、十年后都会有回报。如果你能坚定信仰,看透产业格局,未来你一定会感谢自己此刻的远见。

寒武纪,这场国产算力的马拉松,才刚刚开始。