经济数据利好促成“红周一”,存款搬家进度出现新变化?

A股喜迎红周一,背后重要动力,被认为是经济数据利多的提振。恰好,9月份的国内经济成绩单,刚刚浮出水面。在一系列数据中,通胀、信贷、财政支出以及市场流动性等多个维度的变化,共同勾勒出当前经济的运行态势。尤为引人注目的是,居民存款的变动趋势,再次成为市场关注的焦点。“存款搬家”现象是否继续存在并加速,成为研判经济活力与探究市场信心的重要线索。

一、通胀温和回升,消费潜力待释放

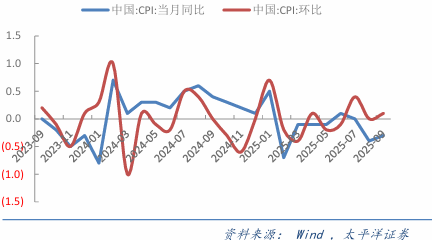

CPI同比降幅收窄,核心CPI持续回暖

根据国家统计局数据,9月全国居民消费价格指数(CPI)同比下降0.3%,降幅较上月收窄0.1个百分点,环比则上涨0.1%。上述数据变化表明,尽管整体物价水平仍处于下行通道,但下行速度有所放缓,显示出消费市场的一定韧性。值得注意的是,扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅已经连续七个月呈现扩张态势,成为拉动CPI的重要力量。相关机构也预测表示,由于即将到来的双十一等电商活动,会成为重要助力因素,核心CPI数据有望持续上行,实现连增的概率,正在不断加大。

核心CPI的持续回升,反映了居民消费结构的优化和消费升级的趋势。随着促消费政策的持续发力,以及居民收入预期的改善,未来消费潜力有望进一步释放。不可否认的是,随着食品CPI的同比下降,尤其是猪肉价格的持续走低,仍对整体CPI形成拖累。相信随着四季度节假日增多及消费旺季的到来,食品价格有望迎来季节性回升的转机,为CPI的回暖提供支撑。

PPI降幅继续收窄,工业品价格企稳

与CPI相比,工业生产者出厂价格指数(PPI)的表现同样值得关注。9月PPI同比下降2.3%,降幅较上月收窄0.6个百分点,环比则继续持平。这一变化表明,工业品价格下行压力有所缓解,部分行业价格甚至出现回升。

从行业角度看,煤炭、黑色金属等行业价格环比上涨,显示出上游原材料行业的回暖迹象。而受国际油价下行影响,石油相关行业价格有所走弱,但整体影响有限。随着反内卷政策的持续推进,以及市场需求的逐步改善,PPI有望继续保持降幅收窄的趋势,为工业企业盈利改善创造条件。

二、信贷结构优化,存款搬家迹象延续?

信贷投放季节性回升,结构持续优化

央行公布的数据显示,9月新增人民币贷款1.29万亿元,同比少增3000亿元。尽管贷款规模有所收缩,但信贷结构却持续优化。居民贷款方面,中长期贷款同比多增200亿元,反映出房地产市场回暖对居民信贷需求的拉动作用。企业贷款方面,短期贷款和票据融资同比多增,而中长期贷款同比少增,显示出企业在融资需求上,更加注重短期流动性和票据融资的灵活性。

值得注意的是,9月M1同比增速回升至7.2%,环比抬升1.2个百分点,连续五个月呈现回升态势。M1与M2增速剪刀差的收窄,表明居民存款活化现象明显,资金从储蓄向投资和消费领域转移的趋势加强。这一变化与存款搬家现象密切相关,反映出市场风险偏好的提升和资金配置效率的提高。

存款搬家动作放缓,市场流动性依然充裕

存款搬家现象在9月数据中,出现了放缓的迹象。9月份国内居民存款增加了2.96万亿元,同期非银行业金融机构存款下降了1.06万亿元。由于此前的7-8月份,居民存款合计减少了1.01万亿,非银行业金融机构存款同期合计增加了3.33万亿元,此前被市场认为是“存款搬家”的充分证明。

客观而言,9月所谓“存款搬家”节奏放缓与市场环境变化关系紧密。由于两市股指当月高位震荡后,赚钱效应有所回落,上述变化则令M1(狭义货币)与M2(广义货币)同比增速此消彼长。一方面,M1同比增速提升,反映企业生产经营活跃度提升、个人投资消费需求回暖;另一方面,非银存款同比大幅多减,使得M2增速出现回落,M1-M2剪刀差明显收敛。换句话说,资金在股市兑现利润后,将市场上的盈利,转为购物“奖励自己”的需求提升,以及整体市况发展的不及预期,也加剧了这种迹象。中长期来看,单一月度的数据变化,并不能简单作为投资的判断依据。整体市场的成交量能、市场活跃度、估值水平,都在不断提升市场本身的投资价值。未来随着整体经济充分修复,居民理财需求和风险偏好,将进一步联袂提升,市场流动性还有望继续保持充裕状态,为金融市场的稳定发展,提供有效保障。

三、财政支出力度加大,稳增长政策持续发力

财政收入增速回升,支出结构优化

其他数据方面,财政部发布信息显示,9月公共财政收入同比增长2.6%,增速较上月加快0.6个百分点。其中,税收收入同比增长8.7%,增幅较上月走扩5.3个百分点,成为拉动财政收入增长的主要力量。消费端相关税种表现改善,国内增值税、消费税等税种增速均有所加快,反映出消费市场的回暖迹象。

在财政支出方面,9月公共财政支出同比增长3.1%,增幅较上月走扩2.3个百分点。支出结构方面,社保就业、科学技术、节能环保等领域支出增速较高,显示出财政政策在稳增长、调结构方面的积极作用。同时,基建领域支出占比仍有20.0%,财政支出结构延续向“稳增长”倾斜。

广义财政支出加速,中央财政成为重要增量

除了公共财政支出外,政府性基金支出也保持较快增长。9月政府性基金支出同比增长0.4%,其中中央政府性基金支出同比增长19.7%,显示出中央财政在广义财政支出中的重要作用。随着中央财政从地方政府债务结存限额中安排5000亿元下达地方,以及提前下达2026年新增地方政府债务限额,四季度财政支出力度有望进一步加大,为稳增长提供有力支撑。

而具体到资本市场当中的相关受益板块,我们就不妨从三季报业绩和估值,以及政策预期角度,重点挖掘AI基建等领域优质上市公司的投资价值。

四、市场流动性稳中偏松,货币政策协同发力

货币供应量保持合理增长,流动性充裕

央行数据显示,9月末M2同比增长8.4%,增速较上月末低0.4个百分点,但仍高于名义GDP增速,显示出货币供应量的合理增长。M1与M2增速剪刀差的收窄,进一步印证了市场流动性的充裕状态。随着财政支出的加快和货币政策的协同发力,未来市场流动性有望继续保持稳中偏松的态势。

货币政策有望继续宽松,支持实体经济

面对外部冲击风险和国内经济增长平稳的需求,货币政策有望继续保持宽松态势。四季度央行可能实施新一轮降息降准操作,以激发市场主体内生性融资需求,支持实体经济稳定发展。同时,随着5000亿新型政策性金融工具的加快推进和配套贷款的大规模投放,实体经济融资需求有望得到进一步满足。

五、经济“稳中提质”,入市资金选股眼光更高了

展望四季度乃至明年的国内经济走向,可以认为“稳中向好、稳中提质”的基本面,没有改变。

首先,从政策层面看,财政政策和货币政策均留有充足的空间。财政政策有望继续加码,通过增发国债、提高赤字率等方式,支持重大项目建设与民生保障,有效托底总需求。而货币政策在保持流动性合理充裕的同时,将更加注重精准滴灌,结构性工具(如支农支小再贷款、碳减排支持工具等)的使用很可能更为频繁,这将引导金融资源流向国家重点支持的关键领域和薄弱环节。

而对于市场关注的“存款搬家”趋势,这种大方向不会全面结束。唯一需要理性关注的是,未来资金流入股市的节奏,会更加呈现主题和结构性的特征。也就是说,入市资金除非在宽基指数全面上行时,否则不会轻易盲目地涌入场内,配置所有风险资产,而是会更加基于对行业景气度、公司基本面和政策导向的深度研判,进行理性选择。

六、几个重点方向,将成吸纳“搬家”资金的价值洼地

①科技创新的“硬核”领域: 围绕半导体、人工智能、生物医药、商业航天等前沿科技的股权投资和二级市场投资,将继续受到政策性金融和市场化资金的共同青睐。

②高端制造与绿色转型: 中国在新能源汽车、光伏、风电等领域的全产业链优势明确,相关企业的全球竞争力不断增强,将为投资者带来长期、稳定的回报。

③高股息与稳定现金流资产: 在无风险利率下行的环境中,那些具备稳定盈利能力、高分红比例的蓝筹股(如部分公用事业、金融、消费龙头),其类债券属性将吸引大量追求稳健收益的配置资金。

④消费复苏与升级相关方向: 随着消费者信心的持续恢复,品牌消费、智能家居、医疗健康等与服务民生、提升生活品质相关的行业,将迎来业绩与估值的双重修复机遇。

综合而言,9月份的经济成绩单,描绘的是一幅中国经济在复杂内外环境下,依靠内部结构调整与政策精准发力,实现韧性增长并孕育新机的图景。“信贷数据”的微妙变化,和核心CPI的连续提升,正是这幅图景中一抹亮丽的色彩。它不仅呈现出各界应对低利率环境的财务选择,更对中国经济长期发展前景和资本市场深化改革进程中,投下了一系列爆棚的“信心票”。

当然,前行之路从来不会一帆风顺。外部环境的复杂性、严峻性、不确定性上升,国内有效需求不足的问题,仍需时日化解。我们相信,随着各项政策效应的持续释放和市场信心的进一步巩固,未来从银行体系“搬家”出来的金融活水,必将寻找到最具增长潜力的土壤,浇灌出中国经济高质量发展的累累硕果。对于市场参与者而言,此刻更需要的是保持战略定力,秉持价值投资理念,与时代趋势同行,方有机会全面分享中国经济结构转型与产业升级所带来的长期红利。