供电逻辑换轨,HVDC产业链进入加速期?

一、HVDC重塑AI供电逻辑

1. 国内外市场与功率指标差异

AI训练正在把数据中心变成真正的“电老虎”。算力越强,耗电越猛——在海外,Meta、NVIDIA等巨头的数据中心早已迈入兆瓦级机柜时代。一座大型AI数据中心的日耗电量,在一定规模下已接近一座中等城市的日耗电级别。

在这种能耗强度下,传统交流供电体系几乎被逼到了极限。国外先行切换HVDC(高压直流)体系 ,通过提升电压、降低电流来压制铜耗与发热。HVDC已成为它们应对“功率爆炸”的较优现实方案。

而国内的阶段还不同。中国的数据中心仍以交流供电为主,更多追求“够用就行”的经济性。简单来说,就是国内外痛点不一样:国外焦虑于效率,国内在意的是成本。

目前,海外HVDC系统的标准针对500kW–1MW功率段的兆瓦级机柜,目标是在标准高度空间(约2米)内实现约900kW(项目设计口径)。国内离这个目标差距还是较大的——40U电源柜样板能力约500kW,单柜(rack)功率多在40kW量级。虽然,华为最新产品虽已达到70kW,字节跳动规划到100kW,但仍未进入批量化阶段。

这正是国内外数据中心的技术分水岭。差距不在产品,而在供电逻辑。

过去十年,数据中心的优化重心一直是“如何少耗一点电”,节能改造往往只是“降损1%”的游戏。但AI时代不同,算力爆炸带来的能耗级跳,让问题从“节能”彻底变成了“能否扩容”。

在兆瓦级机柜中,如果仍沿用交流体系,电流会随功率指数级上升,线路损耗(I²R)迅速放大。而当电压从270V提升到800V后,电流可降至原来的三分之一,铜损与发热问题同步得到大幅缓解。

这就是HVDC被视为AI供电系统“现实方案”的根本原因。

2. 技术原理与配电结构

HVDC并不复杂,本质就是“让电流降下来,把电送得更远”。交流系统的问题在于电流大、损耗高、线路复杂,三相四线交错如蜘蛛网。而HVDC只用两根线,通过高压降低电流,线路发热更少,损耗更低,配电结构更简单。

这不仅是技术的小优化,更是整个供电逻辑的重新构建。对于兆瓦级机柜,继续用交流供电就像“用电风扇给火箭降温”,显然不合适。而直流供电则是更合理、更高效的选择。

HVDC并不否定交流上游接入,它的核心在于末端配电与转换路径的直流化,从而降低电流与损耗、提升密度与可靠性。虽然目前国内普遍还是交流UPS与三相RPDU,但随着AI算力密度提升,迟早都会切换到直流供电。

3. 国内800V产品研发进展

国内厂商目前正处在验证阶段,800V HVDC产品还未真正量产,预计2026年第二季度才能小批量交付。

目前国内并行着两条技术路线:

270V方案 :服务传统运营商与互联网企业,存量大、改造需求明显;

800V方案 :主攻AI训练集群,这是未来真正的方向。

总结一下,目前270V是过渡方案,800V才是后续标准。真正大规模商业化预计从2026年开始。但未来相当长一段时间,270V与800V会并行存在,存量改造场景以270V为主,新增AI训练场景才会上800V。不过,为了平稳过渡,一般做法是“新建800V,旧的保持270V”,然后通过末端的DC/DC或分区母线逐步改造,以免一次性更换带来的巨大成本和停机风险。

4.海外HVDC主要厂商

海外的市场已经基本稳定。主要厂商包括台达(Delta)和Flex(原Flextronics),两者几乎包揽了头部云厂商的电源系统订单。它们都接到了Meta、NVIDIA等企业的大量需求,目前已进入规模验证阶段。

海外市场的格局已经基本明朗。当前主力厂商主要集中在三个方向:

(1)服务器电源与模组方向

台达(Delta) :高功率服务器电源领域的核心玩家,产品广泛应用于Meta、NVIDIA等AI数据中心。

Flex(原Flextronics) :全球领先的电源系统制造商,为多家云厂商代工HVDC模块。

(2)系统解决方案与数据中心集成方向

维谛技术 :提供AI数据中心整体供电解决方案,布局北美、欧洲与亚洲市场。

施耐德电气 :聚焦能效管理与数据中心电力系统集成,在欧洲和东南亚项目中占据重要地位。

(3)高压直流配电与电气保护方向

ABB集团(瑞士): 提供HVDC配电设备、高压断路器及保护系统,是国际直流供电领域的核心企业之一。

Eaton(伊顿) :专注数据中心直流配电与安全防护设备,为海外多家AI算力中心供货。

目前,这些厂商的项目大多已进入工程化验证与批量部署阶段 ,海外HVDC市场已经形成从标准—模组—整机—认证—交付 的完整闭环。

5. 国内HVDC市场竞争格局

调研数据显示,截至目前,国内HVDC建设规模大约在1.2GW,系统价格区间在0.25–0.30元/W。其中,阿里的“巴拿马方案”报价约0.25元/W,因成本可控、体系成熟,已经成了业内样板。

为什么价格差距这么大?主要还是看配置:整流模块的拓扑结构、母线是用铜还是铝、配电开关数量、监控系统集成深度,这些都会影响整体报价。阿里方案走的是“标准化+规模化”的路线,也因此成为后续项目招标的重要参考模板。

目前国内的竞争格局逐渐明晰,可分为以下几类:

(1)整机与系统方案商

科华数据 :IDC综合电源供应商,布局UPS/HVDC/液冷系统,为腾讯、金融等行业提供核心设备。

中恒电气 :国内HVDC龙头,市场份额领先,为阿里、腾讯等客户提供高压直流整体解决方案,已推出800V样板产品。

麦格米特 :自研800V HVDC sidecar方案,将PSU、BBU、PDU等模块集成为一体式Power Rack,服务AI服务器及数据中心场景。

阳光电源 :依托逆变器与储能技术优势切入数据中心HVDC系统,组建独立团队推进业务落地。

(2)电源与模组制造商

通合科技 :主攻DC-DC电源模块,为台达供应链公司之一,并开发自有HVDC模组。

欧陆通 :参与运营商和互联网厂商的直流电源系统项目,二代产品在测试阶段。

泰豪科技 :布局高功率直流配电设备,在AI算力数据中心场景进行示范验证。

(3)核心器件与支撑环节

英诺赛科 :提供GaN功率器件,助力800V HVDC系统能效提升。

士兰微 / 华微电子 :布局SiC、IGBT等功率半导体器件,支撑高压直流与固态变压器SST应用。

禾望电气 :在HVDC与SST固态变压器两线布局,使用SiC、IGCT等新一代功率器件。

盛弘股份 :研发数据中心直流电源及配电系统,推进样机工程化落地。

三安半导体/天科合达/露笑科技: 提供SiC材料与功率器件。

整体来看,国内HVDC产业链正在形成从系统集成—电源模组—功率器件 的完整结构。技术储备已成熟,但市场仍处在验证与放量前夜。随着AI训练集群功率密度持续提升,供电逻辑从交流向高压直流的切换,将成为数据中心行业未来几年的主旋律。

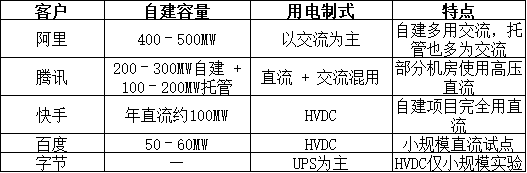

6. 国内主要客户应用情况

现在,国内大部分AI巨头仍然使用交流系统,真正全面采用直流的只有快手。当AI训练规模继续上量,整个行业都必须重新搭建供电体系,那时候HVDC市场才真正迎来爆发点。

7. 应用场景与增长驱动

(1)主要应用场景

HVDC主要服务于AI训练集群 ,解决高功率下的铜耗、发热和密度瓶颈。推理场景仍以交流供电为主,因为灵活、成本低;但在训练集群中,功率密度一旦提升,电流就必须压低,否则系统无法稳定运行。

(2)核心增长数据

行业数据显示,头部云服务商的KPx (用于衡量算力规模的内部指标,非GPU出货量)年增速约30% ,而HVDC需求增速高达45%–50% ,明显高于服务器整体增长。随着超大集群占比提升,新建AI项目中,HVDC方案的采用率有望达到60% 。

(3)关键驱动因素

HVDC渗透率的核心,不在建设总量,而在超大训练集群的占比 。

当集群规模达到≥100柜 、单柜功率≥100kW 时,交流方案的能效、铜耗、可靠性都会失衡,HVDC的优势才会全面显现。

(4)时间节奏与国产化路径

从时间节奏看:

2026年有望 是海外HVDC的量产元年;

2027年 中国进入批量化与标准化起步期;

2028年 有望进入国产标准化阶段。

届时,整机、电源模组、母线、连接器等关键部件将逐步实现国产化 ,国内厂商的竞争优势也会从单纯的“性价比”,升级为“系统集成与交付能力”的竞争。

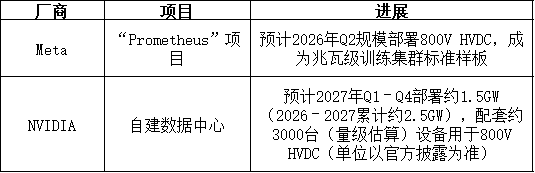

8. 海外项目与渗透率

未来两年,HVDC将从验证期进入竞速期。Meta与NVIDIA的项目是全球标杆,一旦顺利落地,有望直接成为行业标准模板。

二、产业展望

这场变革不是小修小补,而是一场彻底的产业换轨。一旦800V的标准正式落地,从高压整流模块、功率器件,到配电母线、连接器,整个产业链都会重新洗牌和重估。现在的投资逻辑特别清晰:一看国产替代的政策窗口,二看东南亚市场的出海机会,三看HVDC技术从样板到量产的兑现节奏。

当然,风险方面也要注意,比如GPU供货能不能跟上,国际认证能不能通过,未来AI训练需求会不会快速转向推理场景,都可能影响HVDC的订单周期。

芯片固然是AI的核心,但掌控能源的人,或许才能抓住资本下一波的大潮。